Abro este hilo pensando que tras unos años de bonanzas y complacencia en los mercados bursátiles Occidentales, nos podemos encontrar frente a un escenario negativo si se producen los peores augurios económicos a la vista de los acontecimientos recientes de los últimos meses como son la inflación y la guerra tras la invasión de Ucrania por Rusia.

La inflación se veía venir, estaba llegando tras ver los precios de materias primas y como se iban trasladando a la parte final de todo tipo de productos junto con unos Bancos Centrales que anunciaban el principio del fin de la barra libre.

La guerra de Ucrania, además de la catástrofe humana y moral ha llegado produciendo una aceleración del proceso. Este tipo de heridas mundiales una vez abiertas no se cierran tan fáciles aunque esperemos por el bien de toda la humanidad lo haga pronto y no encienda la chispa en otros lugares del globo terráqueo.

Si nos preparamos para el peor escenario de “estanflación”, precios altos y escaso crecimiento, debemos de buscar estrategias defensivas pero que no limiten la capacidad de obtener buenas rentabilidades a medio y largo plazo. En este caso uno de los sectores que no debe faltar en nuestras carteras es el de cuidados de la salud bajo mi punto de vista personal. Si por cualquier caso no se produce dicho escenario, se acaba pronto la guerra en Ucrania y se vislumbra la luz al final del túnel, daremos gracias a Dios y todo será mejor todavía, incluyendo el sector salud.

Hay varias formas de estar en el sector salud: a través de índice globales como MSCI World o SP500 que engloban a las grandes del sector, mediante Fondos de Inversión o ETFs sectoriales del ramo, mediante Fondos de Inversión que tienes alrededor de un 20% o más de cartera en el sector o eligiendo las acciones que queremos llevar en cartera.

¿Por qué he elegido dicho sector?. Si el crecimiento se estanca, los aumentos de flujos de caja van a ser difíciles de mantener o incrementar pero simplemente mirando la demografía y buscando empresas no cíclicas preparadas para la estanflación, que tengan amplio foso y poder de fijación de precios nos lleva casi irremediablemente al sector amplio que vamos a tratar de estudiar. Dentro de la salud hay que buscar grandes empresas de calidad que puedan fijar precios y ganen dinero , huyendo de las de pequeño tamaño que sean promesas y algunas de ellas trampas de valor que nos induzcan al error. Conviene recordar que el buen inversor es aquel que comete menos errores.

Un escenario negativo puede provocar una gran corrección superior a un 25% por poner un dato. En dicha situación se producen pánico y vendedores forzados, con caídas en la que el mercado no discrimina y podemos encontrar buenas empresas del sector Salud con precios atractivos. La estrategia puede ser más conservadora haciendo DCA en FI/ETFs o diseñar un sistema de entrada en valores prefijados.

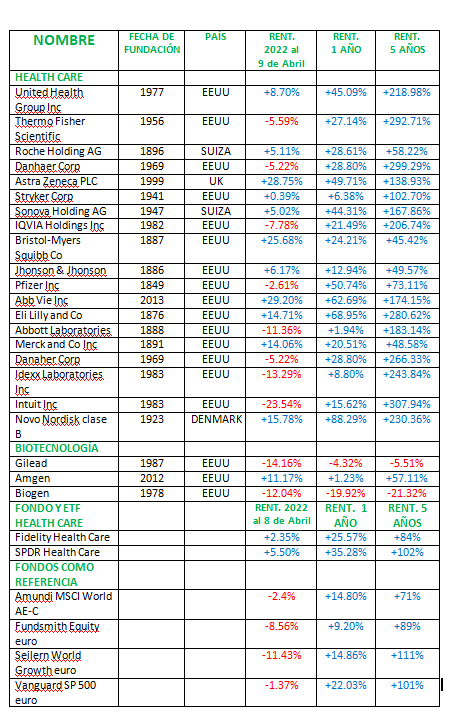

Voy a colocar el siguiente cuadro con empresas, FI y ETF. A continuación voy a decir como he llegado a la selección del mismo:

Las empresas de cuidados de la salud están sacadas de las 10 primeras posiciones por capitalización de los FI siguientes: Fidelity Global Health Care, Fundsmith , Seilern World Growth y del ETF SPDR USA Health Care. Hay algunas que coinciden en varios. He incluido Idexx Laboratories que se dedica a las mascotas porque la lleva Fundsmith y Seilern además de que las mascotas en los hogares van en aumento y son uno más de la familia que necesita de cuidados para una vida mejor. Los dueños de las mascotas por lo general no escatimamos a la hora de gastar en la calidad de vida de las mismas ya que va en beneficio de todo el entorno familiar donde las tenemos integradas. Además he incluido 3 grandes empresa del sector Biotecnológico extraídas de la lectura del libro de @davidblanco “aprende a invertir con sabiduría” tras repasar los capítulos 19 y 20 que recomiendo así como todo el libro.

Media de todas las acciones, rentabilidad a 5 años: +155%

-

Media todas las acciones salvo biotecnología rentabilidad a 5 años: +178%

-

Rango Fondo y ETF Health Care: 84-102% media Fondo y ETF +93%

-

Rango Fondos como referencia: 71-111% Media fondos como referencia: +93%

-

Las rentabilidades de las acciones están en las monedas respectivas y sin incluir dividendos.

Vemos como en escenarios positivos a 5 años con el bache temporal de Marzo de 2020 por la irrupción del Covid se han obtenido recientemente rentabilidades del 93% en FI y ETFs. Siendo este un sector defensivo yo barajaría la opción de esperar esas rentabilidades cercanas al 100% en un entorno no superior a 7.5 años. Si, ya sé que rentabilidades pasadas no garantizan rentabilidades futuras.

Si nos decantamos por el Stock Pickin personal nos encontramos con la posibilidad de obtener mejores rentabilidades pero no exentas de el riesgo de no elegir bien. El rango de rentabilidades puede ser muy amplio, pongamos desde un +45% a +175% basándonos siempre en las medias de rentabilidades pasadas.

A nivel individual es muy complejo valorar una empresa de estas características. Es como cocinar en una termomix pero a riesgo de hacerlo sin la tapa bien cerrada, donde metemos:

-

Desarrollo de medicamentos en fase preclínica(con animales)

-

Desarrollo de medicamentos en fases clínicas(con personas y muy costosos).

-

Número de medicamentos en mercado e ingresos por ellos, así como duración de las patentes.

-

Medicamentos nuevos sustitutivos que pueden salir desde la competencia.

-

Genéricos(moléculas pequeñas y baratas) y biosimilares(moléculas grandes y complejas que son mucho más caras).

-

Dispositivos médicos y robots: calidad, adiestramiento del personal médico con el software, precio, mantenimiento,…

-

Complementos alimenticios.

-

Pruebas y aparataje de diagnóstico clínico en el laboratorio.

-

Apalancamiento financiero.

-

I +D

-

Un largo etc.

Vemos en el cuadro que si eliminamos las 3 empresas exclusivas de biotecnología reducimos ostensiblemente el riesgo de obtener resultados negativos ya que ninguna de las 19 empresas anteriores ofrecer resultados negativos a un año y solo 8 van en negativo en lo que va de 2022. Curioso ver que tanto Intuit como Idexx Laboratrories son las que más caen en 2022 pero su rentabilidad a 3 años es estratosférica con +307% y +243%. Personalmente en una cartera concentrada metería estas dos que se encuentran ahora en horas bajas de corto plazo a las que añadiría alguna entre Abbott, Jhonson and Jhonson y Novo Nordisk. Insisto no es recomendación, es opinión. Cada uno debe de hacer su propio análisis antes de tomar decisiones.

Si nos vamos a la fecha de su fundación vemos que las del siglo XIX que son más Lyndys que diría Taleb salvo Eli Lilly no son muy explosivas, lo cual no es óbice para que sean empresas buenas del sector como el gigante Jhonson and Jhonson que goza de la máxima calidad crediticia otorgada por las empresas de rating financiero.

Abro debate y dudas. No olviden que en esta vida y en las inversiones más que buscar respuestas hay que hacerse preguntas antes de tomar decisiones.