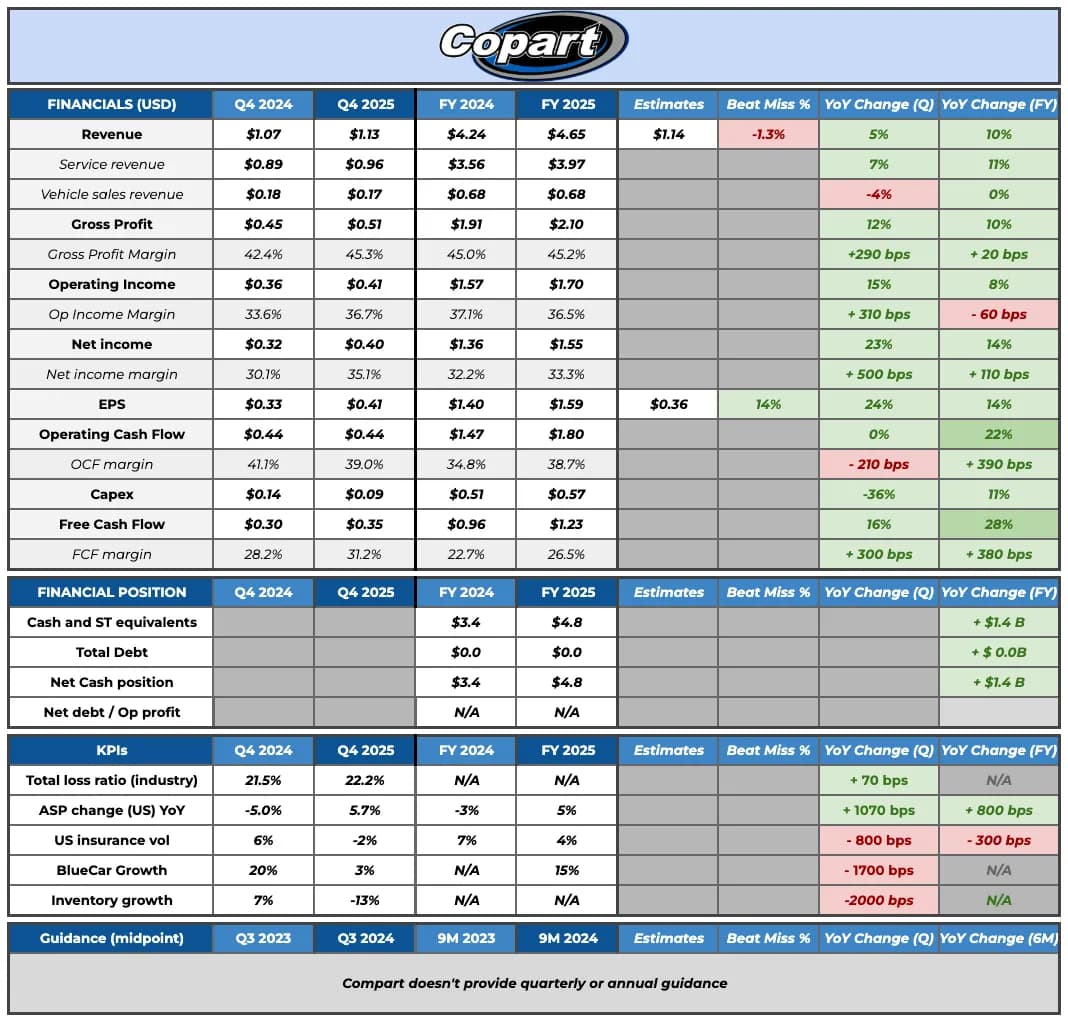

Buenos resultados de Copart. Aunque no está barata, sigue siendo un gran negocio.

5 Me gusta

Buen artículo de @Leandro .

4 Me gusta

Muy bueno, iba a postearlo yo también jaja. La verdad que es una muy buena empresa que ha demostrado durante muchísimo tiempo, no la llevo en cartera pero no me importaría, recomiendo su libro de nuevo.

1 me gusta

Gracias por compartir!

2 Me gusta

Ahora está en precio como dice @emgocor

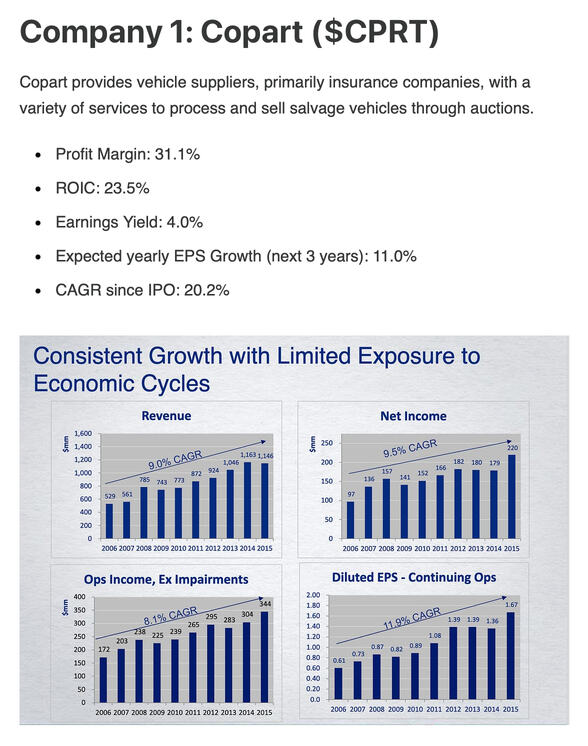

Los beneficios suben año tras año. Creo que voy a meter un pellizco.

Buen precio. Los coches eléctricos también se declararán en siniestro total…

Me salí en perdidas sobre 45 o así dolares la acción empecé a ver cosas que no me gustaban pero admito que ha sido un poco de “suerte” porque tampoco esperaba que la cotización acabara cayendo tanto.

No considero que este la tesis rota y sinceramente estoy falto de liquidez y estoy ligeramente tentado de soltar algo de alguna posición para reentrar aunque sea con una posición pequeña.

Me huele que ha habido algo raro con el management y no me refiero solo a la salida de Liaw.

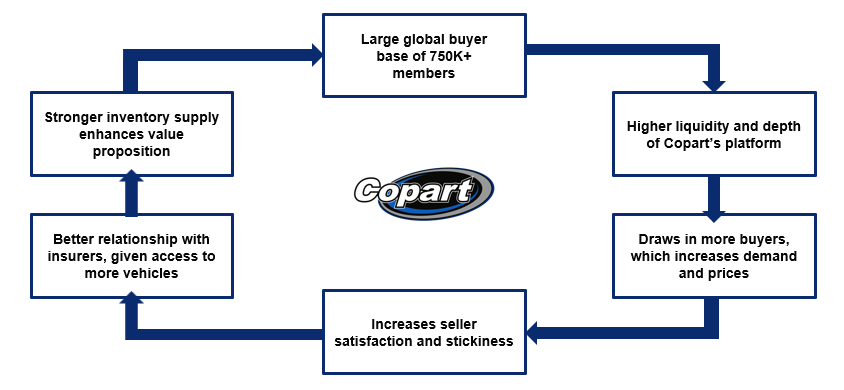

Lo que mas le perjudica es la perdida de cuota respecto a su competidor directo por el acuerdo con Progressive, no me parece grave pero es el primer periodo que a Copart le “comen la tostada”.

Me gusta la valoración, me gusta que Adair este de vuelta y me gusta mucho la caja neta que tienen ya esta barata de por si…con los +4 billion que tienen aunque el crecimiento fuera mediocre sigue pudiendo dar unos rendimientos decentes a nada que haya rerate y buybacks estrategicas

1 me gusta

Me sigue gustando, se le puede hacer un doblete, pero no hay plata para tanta buenorra.

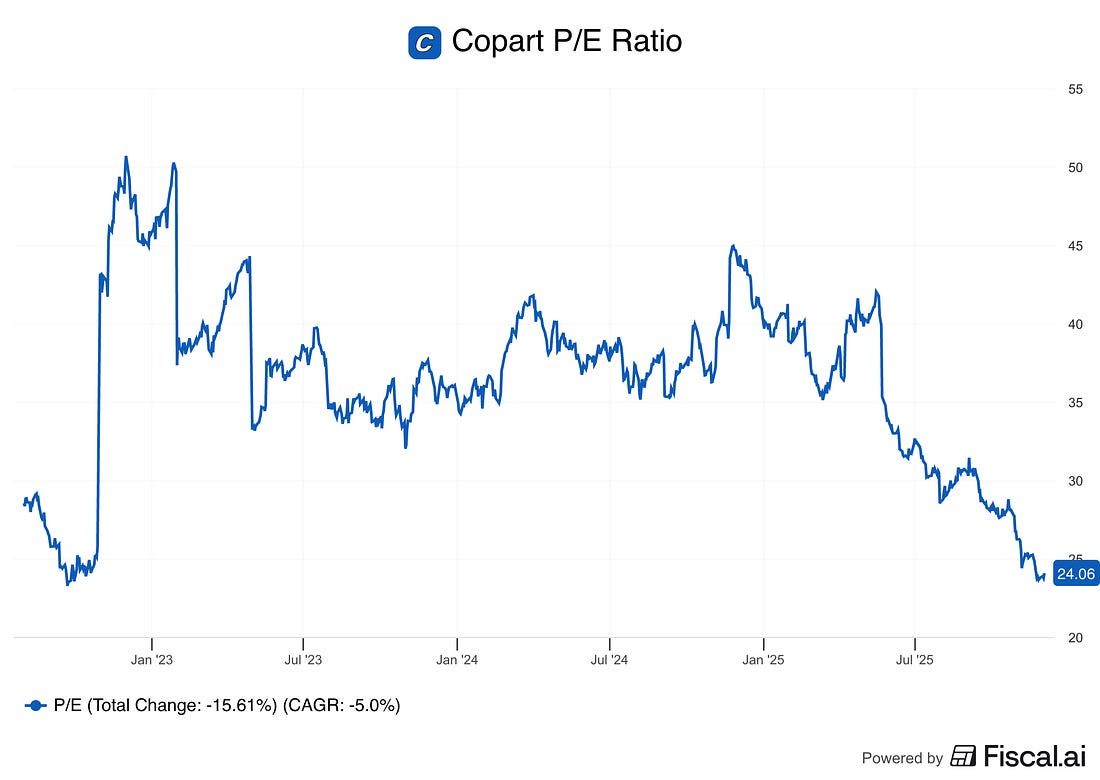

El precio objetivo por fundamentales para Copart (CPRT) se sitúa en un rango de consenso entre los 38,25 USD y los 44,50 USD por acción según los analistas de Wall Street. [1, 2]

Considerando que la acción cotiza actualmente en torno a los 27,28 USD, este objetivo representa un potencial de revalorización de entre el 40% y el 63%. [1, 2]

1. Modelos de Valoración Intrínseca (Suelo Fundamental)

Para calcular el valor real de la empresa aislando el ruido del mercado, se aplican los siguientes modelos matemáticos:

- Descuento de Flujos de Caja (DCF basado en FCF): 43,41 USD. Copart cuenta con una predictibilidad de negocio perfecta (5 estrellas sobre 5 en GuruFocus). Al descontar su sólida generación de flujo de caja libre futuro, el modelo arroja un valor teórico un 59% superior a su cotización actual. [3]

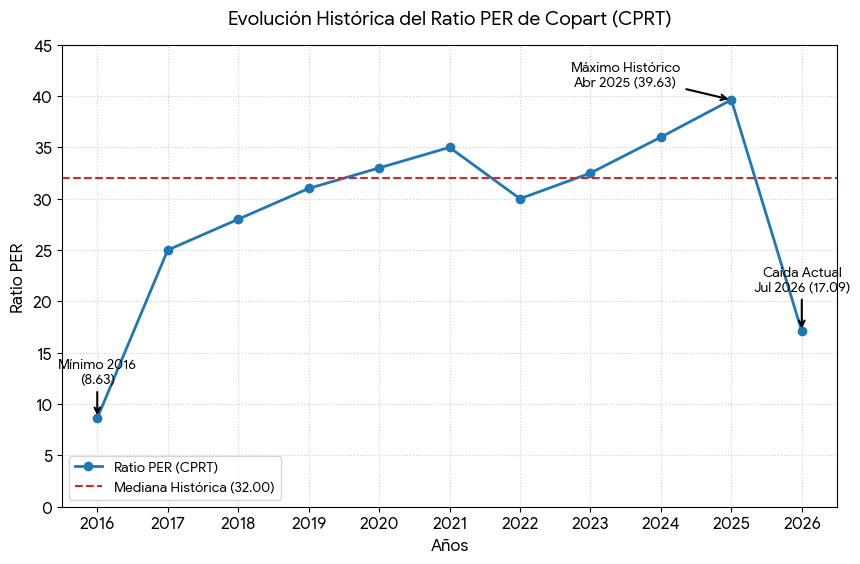

- Valor Intrínseco Propietario (GF Value): 57,12 USD. Este algoritmo combina sus múltiplos históricos de valoración (como su mediana de PER de 32x) con sus proyecciones de crecimiento. Determina que la acción está Significativamente Infravalorada. [4, 5]

2. Consenso de los Analistas de Wall Street

Las firmas de análisis e inversión que cubren activamente el valor segmentan sus previsiones a 12 meses de la siguiente forma:

3. ¿Por qué se ha abierto esta brecha de valor?

La desconexión entre el precio de cotización (~27 USD) y su valor por fundamentales se debe a dos factores temporales: [1]

- Costes de seguros automotrices: El encarecimiento de las pólizas en EE.UU. ha provocado que algunos usuarios reduzcan su cobertura de colisión. El mercado teme que esto disminuya temporalmente el volumen de coches accidentados que fluyen hacia las subastas de Copart. [6]

- Sólida Salud Financiera: A pesar de los temores del mercado, Copart mantiene una fortaleza financiera calificada con un 8/10 por especialistas, sin deuda neta significativa y con márgenes operativos estables que sostienen su valor a largo plazo. [7, 8, 9]

Yo creo que ha hecho suelo ya, a no ser que realmente IAA le siga ganando cuota de mercado o pase algo muy extraordinario que podría ser eso nunca se sabe…esta para entrar pero como dices…hay que elegir entre buenorras