Modelo de negocio:

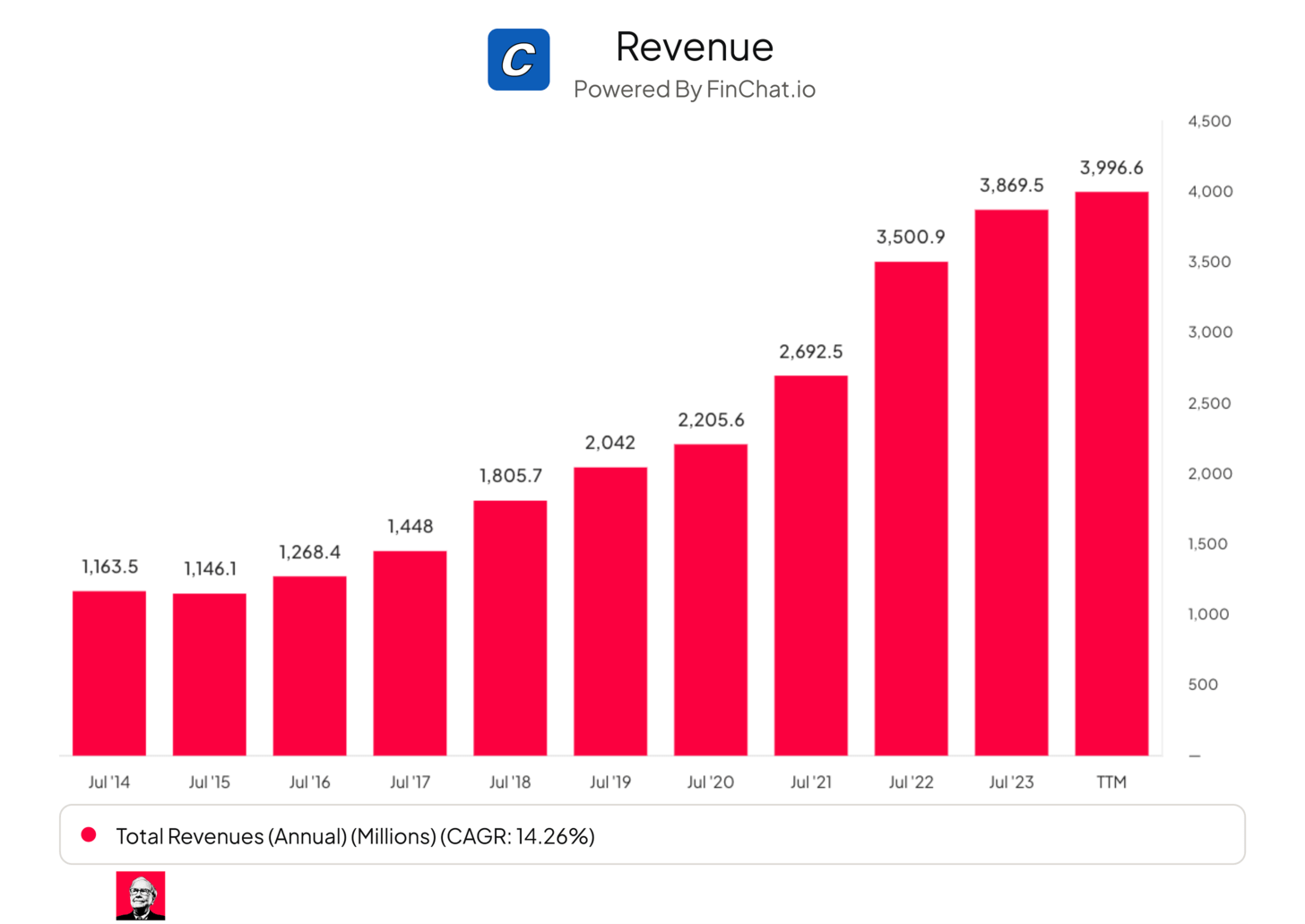

Crecimiento de ingresos esperado en los próximos 3 años (CAGR): 9,1%

Crecimiento de ingresos esperado en los próximos 5 años (CAGR): 10,7%

Crecimiento esperado del FCF en los próximos 3 años (CAGR): 14,6%

Crecimiento esperado del FCF en los próximos 5 años (CAGR): 18,1%

Copart -6,5%

Ole!

Por qué será que cada día me gustan más los indexados?

2 Me gusta

Es curioso, la caida de los accidentes le afecta negativamente, porque hay menos negocio.

Aspectos clave

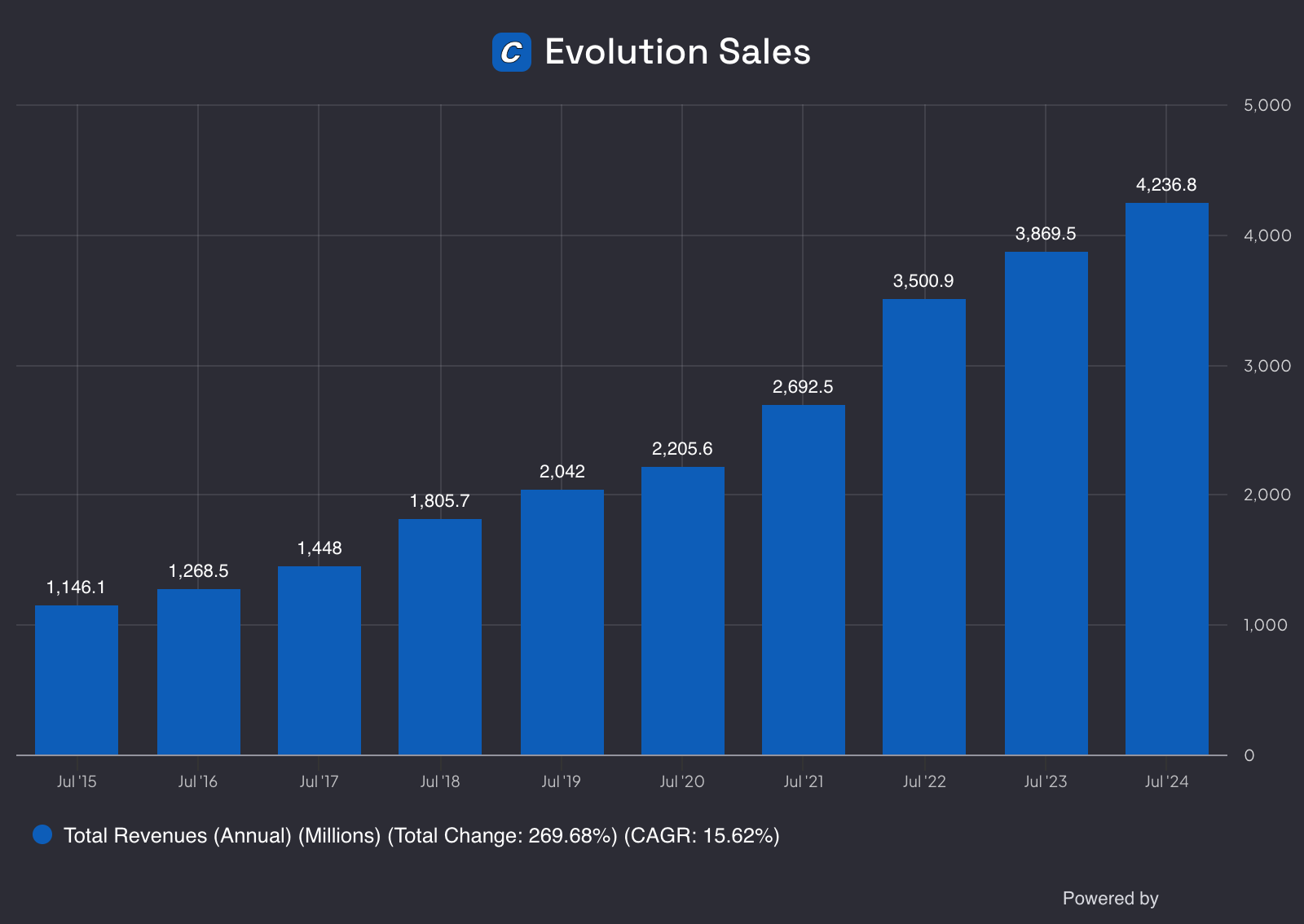

- Las ventas globales de unidades y los ingresos de Copart aumentaron un 8% y un 7%, respectivamente.

- Los precios de venta de seguros de la empresa superaron a los del mercado de vehículos usados en general.

- Creció el volumen de ventas no relacionadas con seguros, incluido el negocio de coches azules, las ventas a concesionarios y las subastas de equipos.

- El margen de beneficio bruto disminuyó debido al aumento de los gastos, pero el beneficio bruto del ejercicio aumentó un 10%.

- Copart terminó el trimestre con más de 4.600 millones de dólares de liquidez.

1 me gusta

Se puede decir que no es tan defensiva como parecía ?

2 Me gusta

La venta de coches de siniestro total diría que es más cíclica que otra cosa.

Pero recordemos que el management es de 10. Willis, el tío que vendió su casa para irse a una caravana a vivir, sigue al pie del cañón.

1 me gusta

Se van a hacer de oro con la DANA. Seguros pagando 500€ por coches que estaban casi nuevos. Los destrozados se venderán por piezas:

3 Me gusta

El Monstruo silencioso, sigue creciendo a doble dígito cada año.

Los ingresos superaron las estimaciones de los analistas en un 4,3%. El beneficio por acción (BPA) estuvo en línea con las estimaciones de los analistas.

De cara al futuro, se prevé que los ingresos crezcan un 10% anual de media durante los próximos 3 años, frente a una previsión de crecimiento del 7,2% para el sector de servicios comerciales en EE.UU.

Empresón es aproximadamente un 6% de mi cartera siempre pienso en ampliarla cuando tiene pequeños pullback y digo…esperate que esta cara y la bicha sigue tirando. Su moat es de los más duros del planeta.

3 Me gusta

¿Cómo irá esta empresa cuando venga una recesión??

La gente comprará más coches de 50.000€ o coches de segunda mano desvencijados??

Los talleres comprarán más piezas de repuesto o menos??

1 me gusta

Excelente podcast de @Leandro ![]()

1 me gusta

Después de leer el libro queda claro que es alguien como Sam Walton, dispuesto a darlo todo por la empresa. Alguien dispuesto a mancharse las manos y que vivía en una nave con su familia.

Aquí pongo algunos apuntes del libro:

Cuando la competencia se le adelantaba en las grandes ciudades, ellos se iban a las zonas rurales, que por otro lado eran más baratas y había menos competencia (esto también me recuerda a Sam Walton que se iba a los pueblos a montar sus tiendas)

Decía que tenías que crecer despacio y constante, porque si crecías muy rápido Wall Street te lo haría pagar. Y siempre te van a comparar con lo último que hiciste, si superas lo que hiciste la última vez triunfas, si te quedas por debajo del último año no.

Otro punto al que le da mucha importancia es a los sistemas, para crecer un negocio necesitas sacrificar el corto plazo y crear sistemas que te vayan a ayudar a gestionarlo.

Lectura muy interesante y motivacional para el que le gusten las biografías de empresa, no está en español pero es de lectura fácil.

3 Me gusta

Gracias Ángel. Otras de las acciones que me llevo a la tumba.

1 me gusta

Jayson Adair (Copart) : En 2015, su compensación total fue de $18,001, una cifra notablemente baja para un CEO de una empresa del S&P 1500.

2 Me gusta

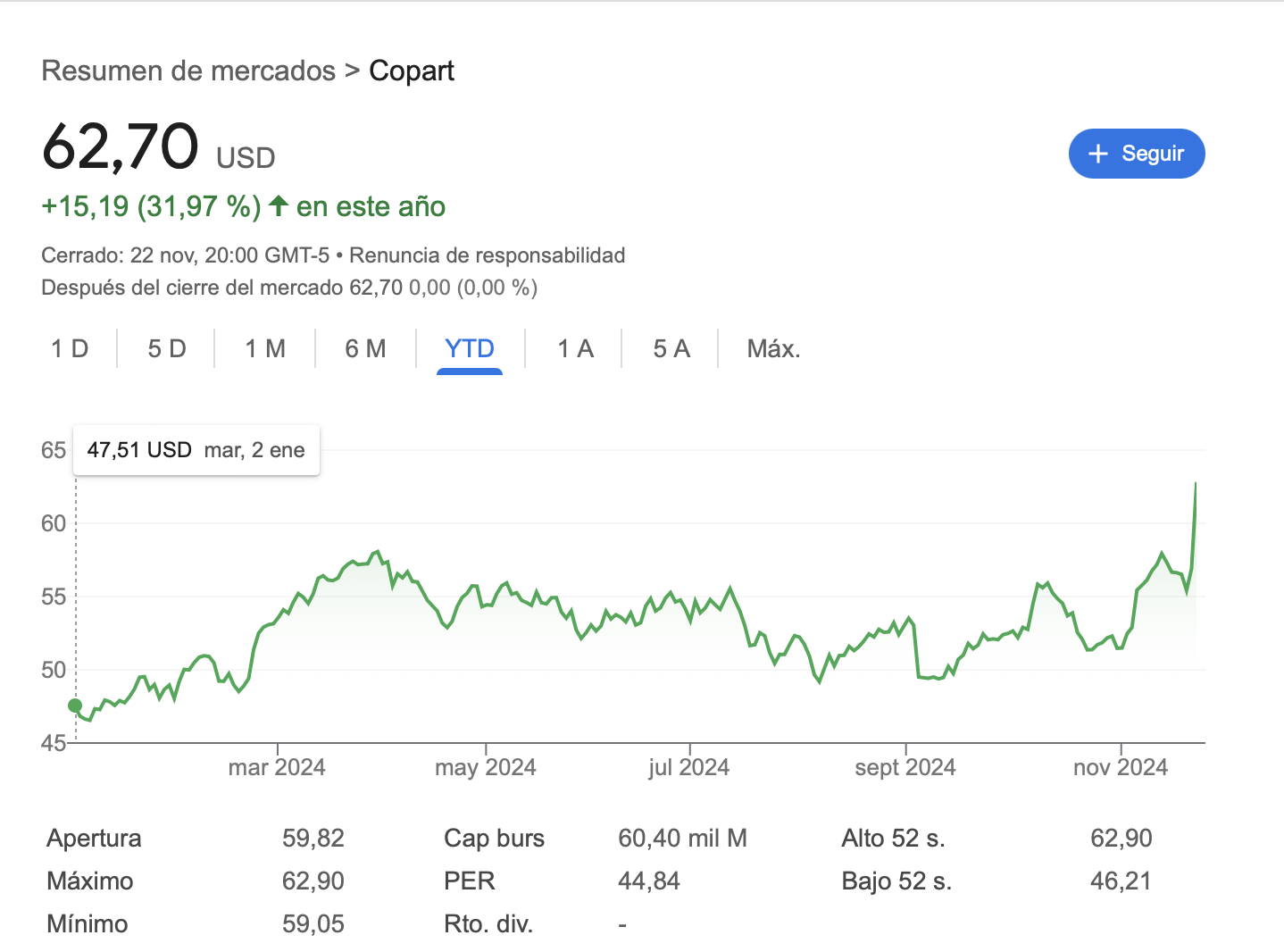

Las acciones de Copart (NASDAQ: CPRT) cayeron aproximadamente un 11.5% el viernes 23 de mayo de 2025, tras la publicación de sus resultados financieros del tercer trimestre fiscal. Aunque la empresa reportó un crecimiento del 7.5% en ingresos, alcanzando los $1.21 mil millones, esta cifra estuvo ligeramente por debajo de las expectativas de los analistas, que anticipaban $1.23 mil millones. Las ganancias por acción (EPS) fueron de $0.42, en línea con las estimaciones.

2 Me gusta

Parece algo normal, fruto de la depreciación del dólar.

Desgraciadamente las tuve que vender en mi estrategia de concentración, aunque si baja el precio no descarto volver a entrar.

2 Me gusta

Una de mis empresas favoritas. También fui accionista, le hice un doblete y me salí. Me parecía algo sobrevalorada por encima de 60. Igual que Emilio, si cae más la vería como una buena compra.

1 me gusta

Yo sigo dentro la verdad que la valoración es exigente y es lo que le esta lastrando subir a nada que los resultados no son 10/10 el mercado castiga pero bueno, es dificil pillar esta empresa barata. No crece a una velocidad loca pero si a buen ritmo, sostenido y puede darle un toque defensivo a la cartera. Veremos como avanza

1 me gusta

Ha bajado un 15% en una semana. Empieza a estar otra vez a un precio atractivo.

1 me gusta