Pues el caso, que he pensado un sistema, y voy a ver que resultado me da, quien sabe, igual funciona, y puedo escribir otro libro para ayudar a los futuros nietos.

Los pasos serían los siguientes:

1.- Este paso no lo voy a hacer, porque sería trabajar DURU y ahorrar 30.000€ para invertirlos en 3 cuentas diferentes. Cualquier persona que viva con los padres y ahorre 1.000€ al mes, lo puede conseguir en 2 o 3 años. Es la clave para empezar el compounding. Si tus padres leyeron el libro de Capitalismo, Ahorro y Trabajo DURU, y te abrieron un fondo de inversión al nacer, con 20 años ya los tendrás. Si no, te toca currar DURU y ahorrar más DURU todavía.

2.- Se abren tres cuentas de brokers diferentes. En la primera se invierte en activos altamente especulativos como el Bitcoin o similar. En mi caso, como ya hemos debatido, la elección es BTC a través de $MSTR, de nuestro amigo Saylor, otro fanático inteligente. Se invierten 10.000€, mediante DCA o cuando venga una caída propicia.

3.- La segunda cuenta, con otros 10.000€, para invertir en empresas que puedan ser una futura 100 bagger. Ahora mismo veo $LMND, $QXO o $KPG, la primera por disrupción en el sector seguros, y las otras dos por ser dos empresas de M&A con CEOs extraordinarios. Sería una cartera al estilo Chris Mayer.

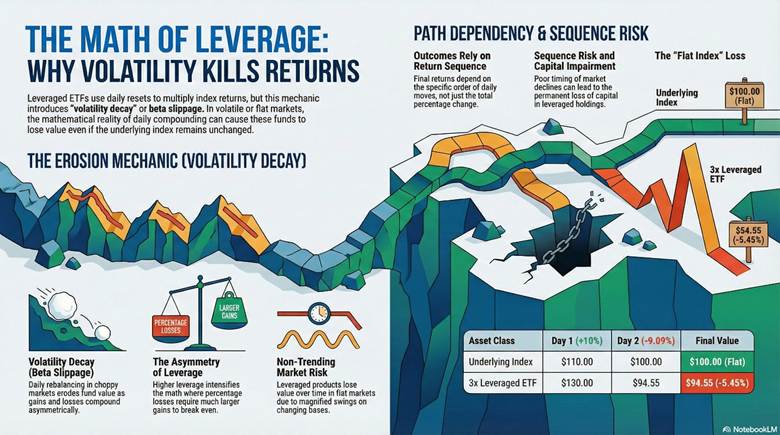

4.- Y la última cuenta, sería para el Monstruo, de nuestro querido @Quixote1 . 10.000€ al TQQQ cuando el mismo caiga un 99%, o mediante DCA con caídas de un 30% en el mismo. Aquí hay que acertar con el “timing” como diría Kostolany. No queda otra si queremos enriquecernos más rápido de lo que envejecemos.

Y mientras tanto, el resto de la cartera sigue componiendo, cual indexado, mientras seguimos trabajando DURU por si falla la estrategia, y seguimos con el 10-12% anual de CAGR, con lo cual se tendría igualmente 1 millón en 30 años.