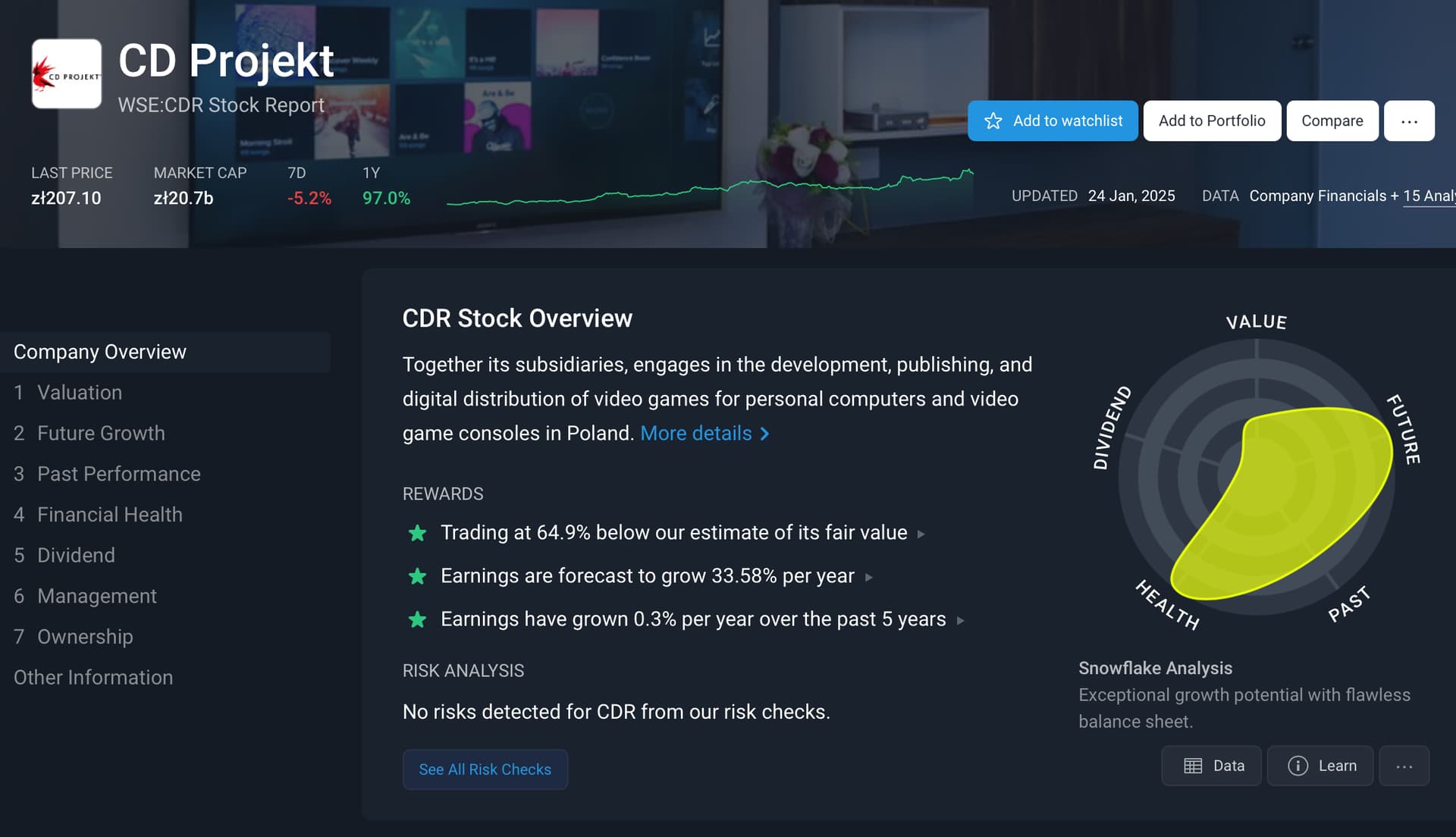

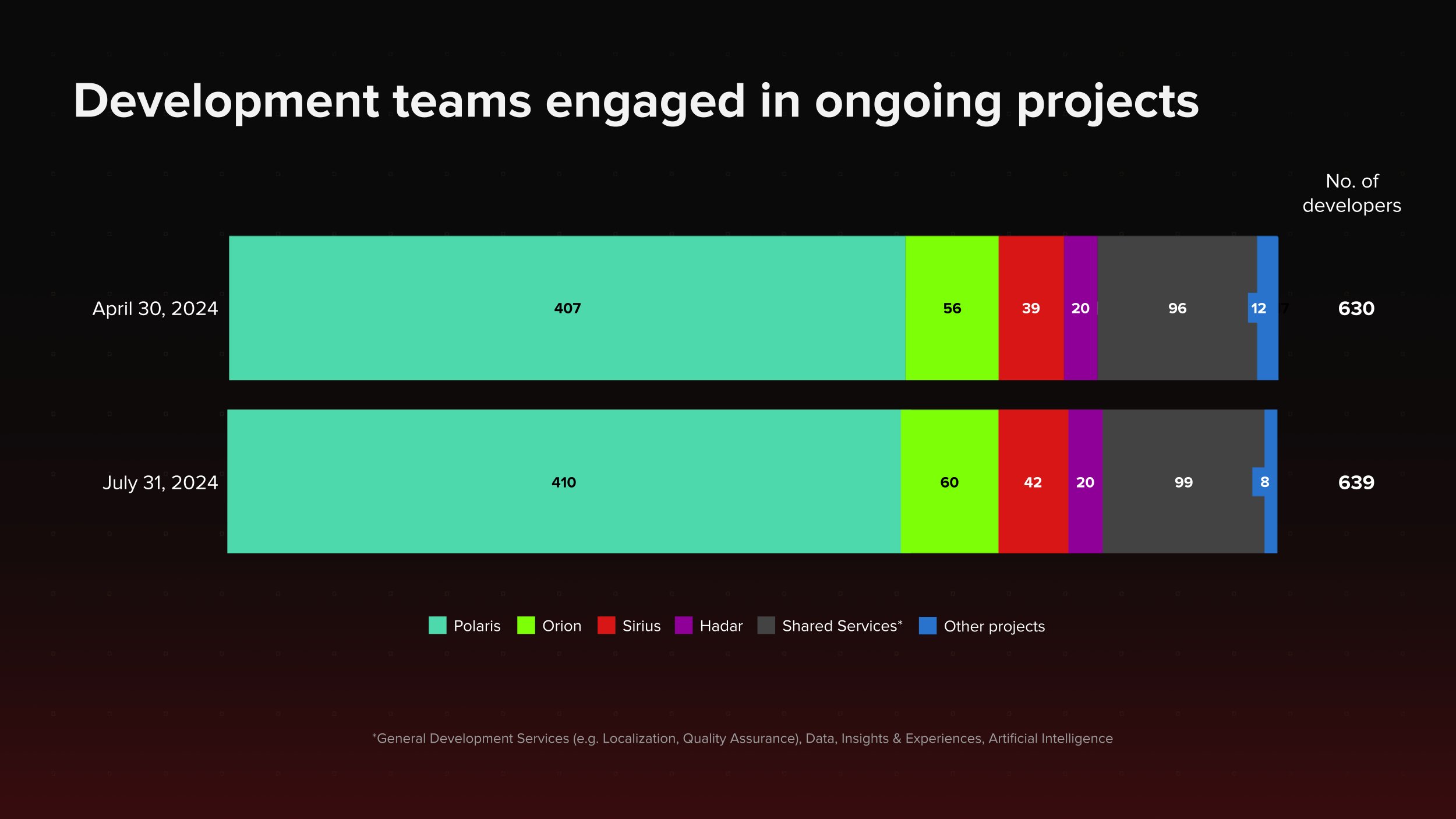

El proyecto Polaris, de salir bien, dará un resultado espectacular:

La empresa lleva un bagger desde mínimos.

El proyecto Polaris, de salir bien, dará un resultado espectacular:

La empresa lleva un bagger desde mínimos.

El beneficio sube un 300%:

Resultados del segundo trimestre de 2024: EPS e ingresos superan las expectativas de los analistas

Resultados del segundo trimestre de 2024:

EPS: 0,70 zł (frente a los 0,17 zł del 2T de 2023).

Facturación: 198,0 millones de zł (un 32% más que en el 2T de 2023).

Beneficio neto: 69,9 millones de zł (un 301% más que en el 2T de 2023).

Margen de beneficio: 35% (frente al 12% en el 2T de 2023). El aumento del margen se debió principalmente a mayores ingresos.

Los ingresos superaron las estimaciones de los analistas en un 7,8%. Las ganancias por acción (EPS) también superaron las estimaciones de los analistas en un 79%.

Se prevé que los ingresos crezcan un 17% anual de media durante los próximos 3 años, en comparación con un crecimiento del 12% previsto para la industria del entretenimiento en Polonia.

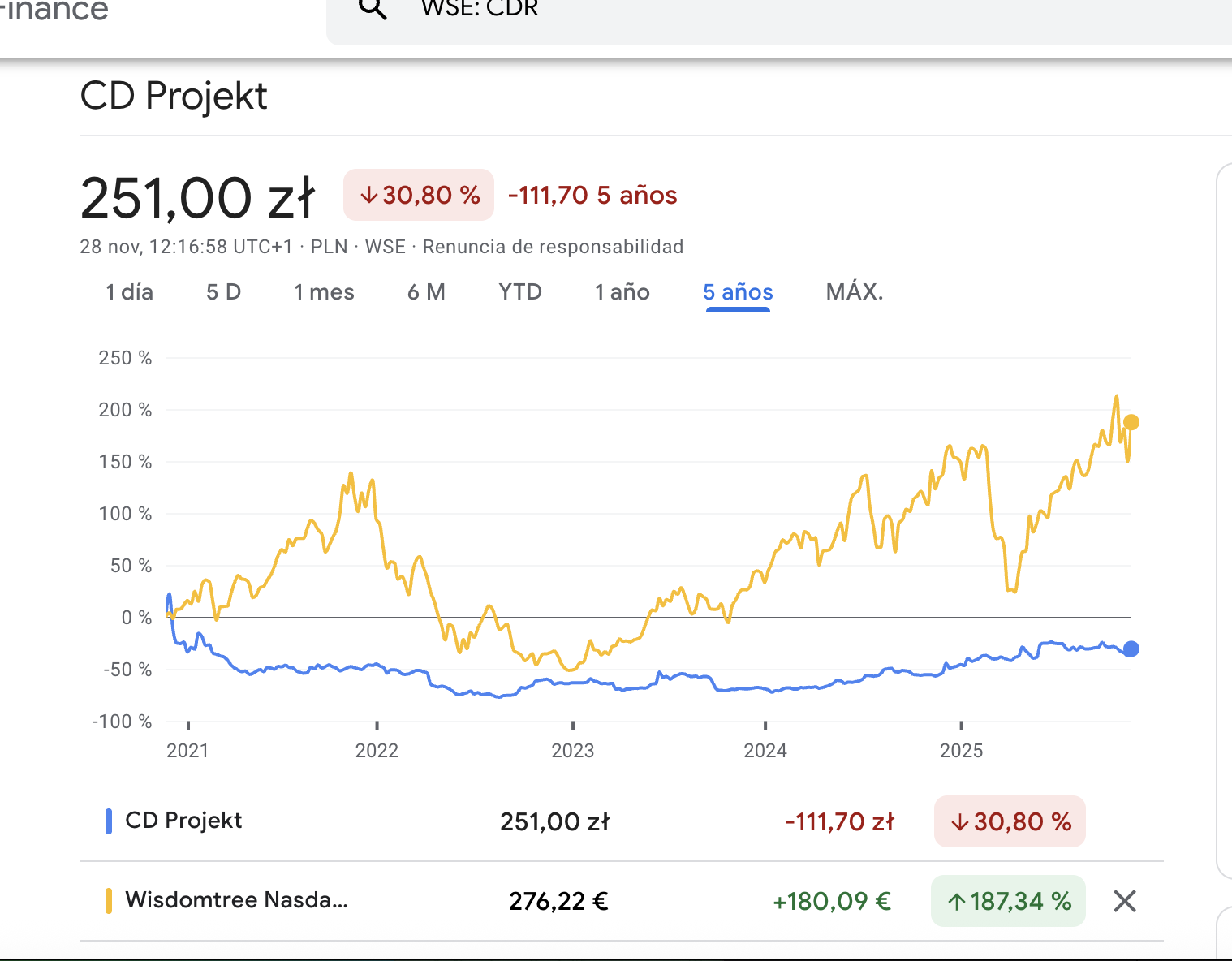

En los últimos 3 años, en promedio, las ganancias por acción han caído un 21% por año, pero el precio de las acciones de la compañía solo ha caído un 2% por año, lo que significa que no ha disminuido tan severamente como las ganancias.

Bagger el último año. Continúa un 65% infravalorada, según Simply Wall Street:

Se acercan los próximos lanzamientos, para 2026 o 2027, donde se dispararán las ventas.

Muy interesante esta empresa, mirando por la web he visto que tiene skin in the game, los accionistas mayoritarios son los fundadores, el ceo y el director financiero Shareholders - CD PROJEKT

La web de gog también es de ellos y venden juegos retro sin drm.

Y los juegos tienen mucha comunidad lo cual suele ayudar muchísimo a que sus ips tengan valor.

Lo que no me termina de quedar claro es el ADR si sería más interesante en dolares o en moneda polaca.

Ten en cuenta que los dividendos los cobras igual en zlotys, aunque inviertas en el ADR. Aunque pequeña, siempre se queda alguna comisión por el camino.

Entonces mejor invertir directamente en zlotys.

Se han ido algunos trabajadores y han montado una compañía nueva “Rebel Wolves” parece que le han crecido los enanos, aún así, las IPs son muy potentes, seguro que remontan.

Depende mucho de como salgan las IP. Son proyectos que tardan de 4 a 6 años, y si no se venden bien, sería un desastre.

Aunque yo estoy de acuerdo que tienen dos marcas muy potentes, y 2026 será año de lanzamiento de The Witcher 4, tras ya más de 10 años esperando la secuela.

Se dispara.

Me alegro por la paciencia que habéis tenido. Yo no sé si hubiera aguantado.

Ha sido duro, no lo voy a negar.

Pero ya estamos en positivo de nuevo. Ahora a ver como funcionan los nuevos lanzamientos, y si Dios quiere, a hacer caja.

Resultados del segundo trimestre de 2025: Los ingresos superan las expectativas de los analistas, mientras que el BPA se queda corto.

Resultados del segundo trimestre de 2025:

BPA: 0,69 zł (reducción respecto a los 0,70 zł del segundo trimestre de 2024).

Ingresos: 216,7 millones de zł (aumento del 9,5 % respecto al segundo trimestre de 2024).

Beneficio neto: 69,0 millones de zł (reducción del 1,4 % respecto al segundo trimestre de 2024).

Margen de beneficio: 32 % (reducción respecto al 35 % del segundo trimestre de 2024). La disminución del margen se debió al aumento de los gastos.

Los ingresos superaron las estimaciones de los analistas en un 4,3 %. El BPA no alcanzó las estimaciones de los analistas en un 27 %.

Se prevé un crecimiento medio anual del 35 % en los ingresos durante los próximos 3 años, en comparación con el 36 % previsto para la industria del entretenimiento en Polonia.

En los últimos 3 años, en promedio, las ganancias por acción han aumentado un 19% por año, pero el precio de las acciones de la compañía ha aumentado un 45% por año, lo que significa que está muy por delante del crecimiento de las ganancias.

Enhorabuena, no la tengo en cartera pero creo que es para mantener porque puede llegar a dar muy muy buenas sorpresas, las IPs tienen un potencial terrible.

Buenos resultados. Que duro es invertir. Te pasas 5 años perdiendo pasta, hasta que el Mercado te empieza a dar la razón….

Resultados del tercer trimestre de 2025: El BPA y los ingresos superan las expectativas de los analistas

Resultados del tercer trimestre de 2025:

BPA: 1,94 zł (frente a los 0,78 zł del tercer trimestre de 2024).

Ingresos: 349,1 millones de zł (un 53 % más que en el tercer trimestre de 2024).

Beneficio neto: 193,5 millones de zł (un 148 % más que en el tercer trimestre de 2024).

Margen de beneficio: 55 % (frente al 34 % del tercer trimestre de 2024). El aumento del margen se debió al aumento de los ingresos.

Los ingresos superaron las estimaciones de los analistas en un 26 %. El BPA también superó las estimaciones de los analistas en un 143 %.

Se prevé un crecimiento medio de los ingresos del 36 % anual durante los próximos 3 años, en comparación con el crecimiento previsto del 30 % para la industria del entretenimiento en Polonia.

En los últimos 3 años, en promedio, las ganancias por acción han aumentado un 16% por año, pero el precio de las acciones de la compañía ha aumentado un 26% por año, lo que significa que está significativamente por delante del crecimiento de las ganancias.

No es lo mismo comprar a 450, que a 99.

Eso hay que recordarlo todos los días…