Buen hilo sobre Kelly:

Podcast con el amigo Brett:

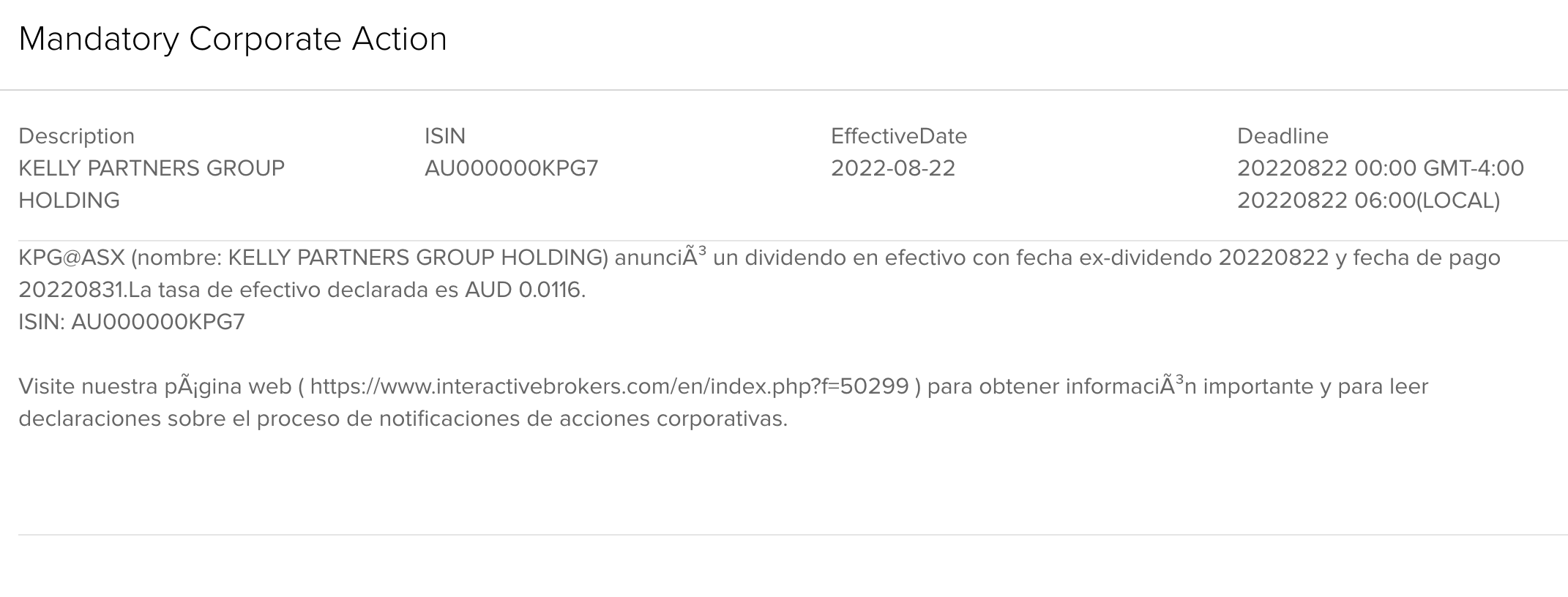

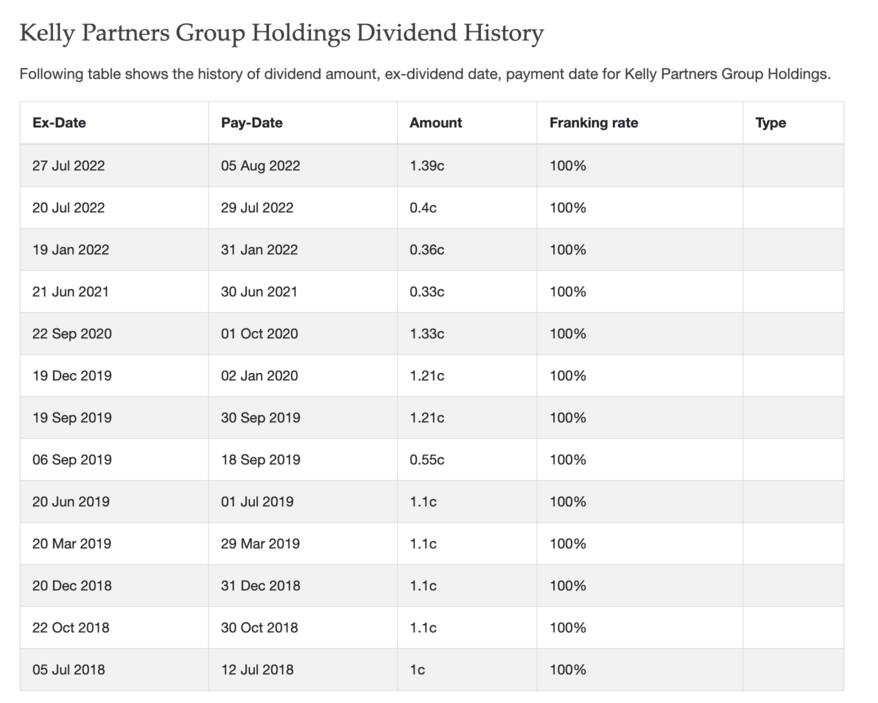

Creo haber leído que su dividendo es mensual

1 me gusta

El Buffett australiano no para de subir día si ,día también.

El que quiera entrar y espera a que baje lo tiene difícil.

1 me gusta

Eso pasaba con Topicus y Lemonade y mira ahora donde están. No digo que sean malas empresas, sino que hasta las buenas empresas bajan más de un 50% cuando el mercado se mueve.

1 me gusta

Es que el momento de comprar esa , el que quiera es ahora.

Amazon llego a bajar un 95% de maximos en 2002.

1 me gusta

La volatilidad es grande. Pero yo lo tengo claro, ese tipo de empresas, si las compras, cuanto antes mejor porque si luego has acertado con la inversión, el interés compuesto es brutal.

1 me gusta

Es cierto que las empresas excelentes es mejor comprar hoy que mañana; pero hay que mentalizarse que también pueden bajar mas de la mitad (de hecho Kelly tuvo esa bajada no hace mucho). La volatilidad en las empresas excelentes es una oportunidad para comprar más a mejores precios; pero que no pase como con Lemonade (esta todavía es una posible ganadora) con Topicus, Boeing etc, que cuando bajan un 50%-80% pensamos que son malas inversiones y se crea un silencio en el foro, en vez de alegrarnos por poder comprarlas a mejores precios.

3 Me gusta

Es normal que se cree el silencio. A nadie nos gusta perder. Pero así es la bolsa, no hay mayor ganancia sin mayor volatilidad, y es el riesgo que tenemos que asumir.

Comprar cuando baja y estamos convencidos es de las pocas formas que hay de ganar a Mr. Market.

2 Me gusta

Es difícil analizar rápidamente la profundidad de un negocio y evitar el análisis superficial. Ser profundo y de largo plazo (en un mundo superficial y de corto plazo) son enormes ventajas para $kpg.ax

$kpg.ax parece un motor de capitalización a largo plazo:

-

Negocio liderado por el fundador

-

Márgenes fuertes

-

Larga pista de reinversión

-

Sin dilución

-

Ingresos recurrentes de alta calidad

https://twitter.com/MoS_Investing/status/1563488434383048705

3 Me gusta

Cada día me gusta más ese negocio.

Otro negocio de judíos.

2 Me gusta

Kelly+Partners Group (KPG) is a specialist chartered accounting network founded by Brett Kelly, the company’s current CEO, in 2006 and it was listed on the ASX in 2017 to fund its growth. The company has grown from just two greenfield offices in 2007 into 25 operating businesses across 16 locations over Australia and Hong Kong. Currently, the company has a team of 250+ people servicing 8,000+ small and medium enterprises (SMEs).

KPG provides accounting and taxation services (96% of annual revenue) to private SMEs along with complementary services (4% of revenue and growing). In the words of Ben Franklin “In this world nothing can be said to be certain, except death and taxes”, and KPG helps SMEs with the latter.

The complementary services are new segments like wealth management, insurance broking services, investment office, alternative investments and others. Some of these segments have 50-60% EBITDA margins and minimal capital requirements, with a ROI >100% after the first year of operations.

KPG business model is defensive and resilient. Proof of this is that the company grew its revenues during hard times as in 2008 and 2020.

The annual churn is just 2%, in other words, the customers will stick with KPG for 50 years, in average. Besides, KPG’s client base is well-diversified, with the top 10 clients representing 12% of the annual revenues.

The company combines organic growth with the acquisition of stablished accounting firms. What makes KPG roll-up model special is that the owners of the acquired firm will keep a ~49% ownership in the subsidiary, and they also will get earnouts if they achieve a certain level of sales and profitability in the years following the acquisition. Of the 250 employees, 52 are operating partners with “skin in the game”, or 21% or the company’s employees.

KPG also helps the acquired businesses providing central services and moving the new employees into KPG own offices, thereby reducing the operating costs of the new subsidiaries. The acquisitions also benefit from a better-known brand, what helps to grow the organic revenue, to justify a price increase in the provided services and a small cross-selling benefit from the complementary services. KPG is not one of the majors, in fact is the #23 accounting firm in Australia, but seems to be a well-known firm among the private australian SMEs. Besides, KPG also professionalizes the business management of the acquired businesses, as they are often small firms focused on what they do best, the day-to-day operations.

Besides, KPG carefully selects its clients to optimize its cash conversion cycle. They’re not interested in waiting to be paid and they are very specific with their clients on the terms for the payments, with most of the cash being paid in advance. The clients won’t receive the final work until they have paid until the last penny. Each one of the employees is very aware of this, and they’re also responsible to help with collecting cash from the customers. This is why the company has a cashflow conversion of 84%+ and a Cash Conversion Cycle of about 55 days.

KPG applies this well-defined collection process as soon as an acquisition is closed, boosting the profitability in just a few months, going from negative EBITDA to 30%+ EBITDA margin in just one year, with a long-term target of 35% EBITDA margin after the fourth year. In most cases, the acquired companies are not well-run businesses because the owners are focused on the day-by-day operations and the lack of scale doesn’t help either.

Regarding the greenfield openings (expansion into new sites), will take longer to them to achieve positive EBITDA margins, about two to three years.

The company has a vast TAM of ~12.5 billion just in Australia for its accounting services segment, KPG market penetration represents just 0.4% of this TAM. This figure excludes the big and mid-tier competitors (an additional 5.7 billion TAM) and household oriented practices (+2.2 billion). Its insurance broker segment has a 6.5 billion TAM if we include just the minor players. The majors on the insurance broker industry are Steadfast Group, AUB Group and IBNA, with an estimated TAM of 6.7 billion. In other words, the potential for growth is enormous.

KPG direct competition are the national mid-tiers accounting firms, and to a lesser extent, national franchises and the small private practices. This industry is not growing much, as the average growth from 2015 to 2020 was 0.1%, according to IBISWorld. The industry revenue drop a whopping 13.7% in 2020, but KPG managed to grow its revenue a 9% in the first half and a 6% in the second half.

The industry average revenue per full-time employee (FTE) is $162,000 but KPG manages to bill ~$216,000 per FTE, a 33% above the industry average, and most importantly, KPG’s EBITDA margin during the 2H 2020 was ~32% vs an industry average of just 19%.

The only barriers to entry in the industry are the knowledge of the australian tax laws, that increases in complexity each year, and the clients relationships. The private SMEs tend to stay with the same specialist chartered accounting company for a long time.

I consider that KPG lacks of a significant competitive advantages, even though they have some kind of cost advantages thanks to a well-defined process which allows to have much better than average industry margins. Their scale also helps them vs smaller competitors, as they can centralize some operations and offer support to their subsidiaries.

The share capital is structured as follows:

- Brett Kelly (Company’s founder and CEO) 50.4%, but in the medium to long-term he is aiming for a 35% ownership, so we will see some shares sold here.

- Company’s Partners 7%

- Rest of Management and Board Of Directors 3%

- The free float is small with a ~27%, of which institutional investors own 14.4% and retail investors hold the remaining 12.5%.

The company has non-controlling interests of 49%, which is owned by the previous owners of the subsidiaries and it should be adjusted in the valuation of the company.

The senior management team is small with just four members (CEO, CFO, COO and General Counsel), and also a small Board of Directors with five members, of which two are independent. The business has a “key man risk” with the CEO Brett Kelly, as he is in charge of finding new acquisition opportunities and to ensure that the well-defined process is replicated all over the organization. During the initial impact of the pandemic, all the executives cut their salaries by 20% and they also negotiated temporaly salary cuts with their 52 partners.

It is worth noting that the founder and CEO Brett Kelly had a particular trajectory. He was fired from his dreamt job in an investment bank when he was 22. In his own words, he was devastated and broke, but he managed to overcome adversity and he started to do interviews with successfull australian entrepeneurs, writing and learning about their trajectories and their recipes for success. He did that with no money, journalistic experience, connections or publisher.

But Brett Kelly managed to find a publisher and his first book “Collective Wisdom” was published in 1998 - when he was just 24 years old - and it was a best-seller. He kept publishing more books in the following years. Brett Kelly said in an interview that “life lessons are learned through adversity” and he defined his time in his dreamt job and the subsequent firing “a huge learning curve.”

Brett Kelly worked for PwC as an Undergraduate for 5 years before joining Schroders, where he spent another 5 years. After that, Brett Kelly built KPG from the scratch using his personal savings.

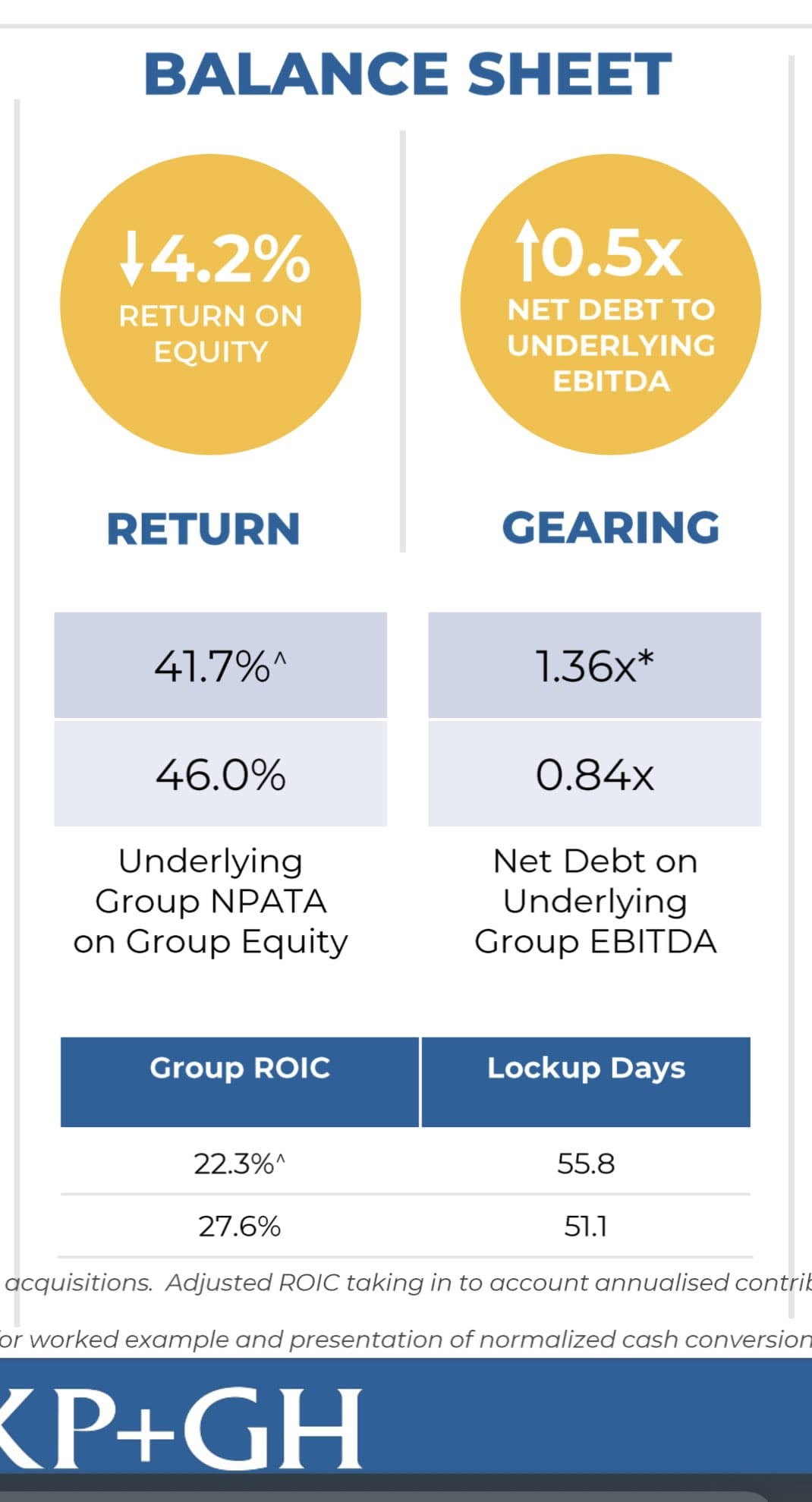

Regarding capital allocation, the company uses ~60% of its FCF to pay monthly dividends and they are still repurchasing shares, as the company believes that the current price is undervalued. This share buyback program was renewed on past January 21 and the company recently repurchased shares as high as $2.10. The company also uses a mix of FCF and debt to fund acquisitions. Historically, the company has paid an EV/Sales multiple of 1.5x and a EV/EBITDA of 6.2x for the companies that it has partnered with. Please note that these multiples are pre-acquisition, when the acquired companies had an EBITDA marging of 22-23%, so the post-acquisition EV/EBITDA multiple would be significantly lower.

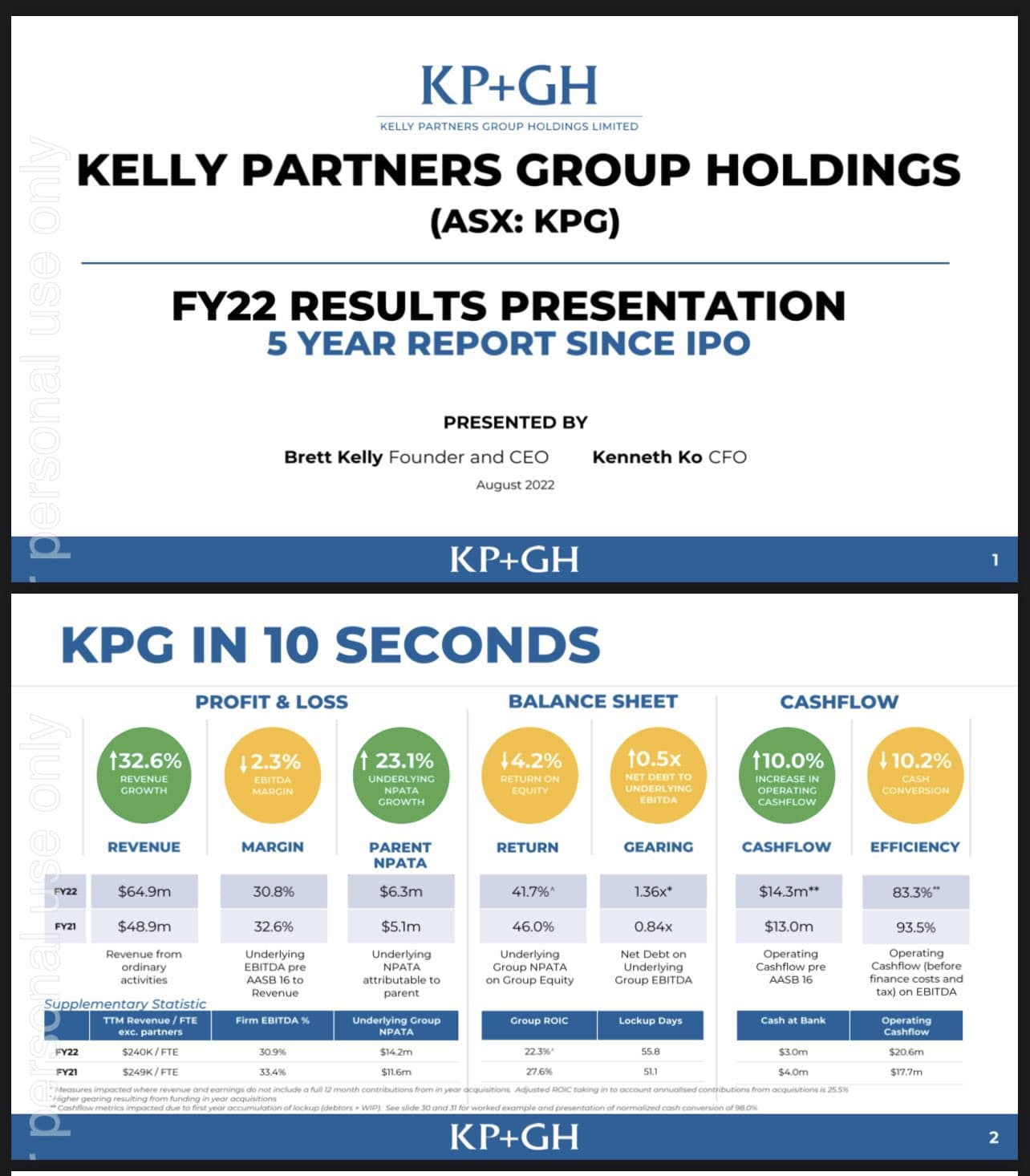

Since 2007 KPG has grown its revenue at a CAGR of 32%. Since the IPO, revenue grew 54%, or a CAGR of 15%. The EBITDA margin expanded year after year, from just a 24.3% in 2013 to a 31.7% in the first half of 2021.

The P&L account is affected by non-cash items like the intangibles amortization, as it usually happens with “roll-ups”. For example, the amortization of “Customer relationships” represents a ~$0.5m accounting cost per year, but the average customer will stick for 50 years with KPG. This amortization alone represents 12.5% of the reported Net Income on the fiscal year 2020. Acquisitions costs average ~$0.6m per year, but as the business model is also based on acquisitions we could consider this expense as recurrent.

Quote

“Customer contracts acquired in a business combination are amortised on a straight-line basis over the period of their expected benefit, being their finite life of 3 to 7 years.”

KPG has a debt of about 17.4 million, which is held at the subdidiaries level and is secured with limited personal guarantees of the operating business owners and corporate partners. KPG has a “Net Debt/EBITDA” ratio of less than 0.8 times at the parent level. About 50% of the debt has a maturity of less than one year, but the company could more than repay this debt using less than one year of free cash flow, according to my estimates. Besides, KPG has a cash position of $4.3 million and an available headroom of $8.9 million in its current credit facilities.

I’ve identified some short-term catalysts for KPG, like:

- Organic revenue growth. The company said that “Organic revenue is expected to increase post COVID-19 with more opportunities for price and volume increases accross the network”

- New segments growth. The complementary businesses are relatively new and could grow at a faster rate than the accounting businesses.

- Acquisitions: Since the IPO the company has acquired three businesses per year, in average. In 2021 they’ve already announced three so it could be a record year for KPG in number of acquisitions. The company could leverage up to 2x EBITDA in the coming years to fund new acquisitions. This would represent an additional ~$19 million in cash to fund acquisitions, more than the capital that was used in the acquisitions between the IPO in 2017 and 2019.

- Margin Expansion: the company is targeting an EBITDA margin of 35% in the long-term (2H 2020: 32%)

I’ve been fortunate to talk with a employee of one of the KPG’s subsidiaries, who helped me to understand some particularities of the business and some questions about the evolution of the business (He’s also a shareholder of KPG, in fact is his #1 position). Brett Kelly also has a podcast named “Be Better Off” with short interviews. In the first episodes, Brett also discusses his view on how to improve business cashflows and other things about his process.

I think that KPG is fairly valued if we look at the LTM numbers. The company is trading at a LTM EV/Sales of ~4x and a EV/EBITDA of ~12.6x. Looking at the future, I expect that the company will generate more than 20 million in EBITDA during 2021, so its NTM EV/EBITDA multiple would be ~9.6x, which I consider too low considering the quality of the business and growth prospects.

There are a couple of comparable peers trading in Australia, CountPlus Limited (CUP.AX), with an EV of $153 million and Prime Financial Group (PFG.AX), with an EV of $34 million, but both seem poorly managed businesses. CountPlus has an EBITDA margin of 11% and a ROIC of ~12%. Prime Financial has an EBITDA margin of 23% and a ROIC of just 7%. In comparison, KPG has an EBITDA margin of 32% and a ROIC over 30%. CountPlus is currently trading at a LTM EV/EBITDA of 16.8x, way over KPG’s multiple and Prime Financial trades at an EV/EBITDA of 7.8x.

Looking at the future, the company has a target to achieve $80 million in revenue for the fiscal year 2024 (CAGR 15%) with an EBITDA of $28 million, that would represent an EBITDA margin of 35%, which seems a realistic target given the track record of KPG. If the company achieves this target, and even if the company keeps its current LTM valuation of 12.6x EBITDA, it would represent an Enterprise Value of $353 million for the fiscal year 2024, or a target price per share of $3.80, an upside of 89% from its current price of $2.01 of a CAGR of ~22%

1 me gusta

Muchisimas gracias.

Esta tiene toda la pinta de ser una baby-CSU.

Ojo, que me estoy dejando llevar por el entusiasmo.

No es recomendación de nada …puede Vd. perder la mayoria de su dinero como si de un Santander australiano se tratar y bla,bla,bla.

Se puede traducir ,@emgocor ?

1 me gusta

El problema es que ya se sobrepaso…expansión de múltiplos.

Que poco dura la alegría en la casa del pobre.

1 me gusta

Kelly+Partners Group (KPG) es una red especializada en contabilidad colegiada fundada por Brett Kelly, actual director general de la empresa, en 2006 y que cotizó en el ASX en 2017 para financiar su crecimiento. La empresa ha pasado de tener solo dos oficinas en 2007 a tener 25 negocios operativos en 16 localidades de Australia y Hong Kong. En la actualidad, la empresa cuenta con un equipo de más de 250 personas que prestan servicio a más de 8.000 pequeñas y medianas empresas (PYMES).

KPG presta servicios de contabilidad y fiscalidad (96% de los ingresos anuales) a las PYME privadas, junto con servicios complementarios (4% de los ingresos y en aumento). En palabras de Ben Franklin, “en este mundo no hay nada seguro, excepto la muerte y los impuestos”, y KPG ayuda a las PYME con esto último.

Los servicios complementarios son nuevos segmentos como la gestión de patrimonios, los servicios de corretaje de seguros, la oficina de inversiones, las inversiones alternativas y otros. Algunos de estos segmentos tienen unos márgenes de EBITDA del 50-60% y unas necesidades de capital mínimas, con un ROI >100% tras el primer año de operaciones.

El modelo de negocio de KPG es defensivo y resistente. Prueba de ello es que la empresa aumentó sus ingresos en tiempos difíciles como en 2008 y 2020.

El churn anual es de sólo el 2%, es decir, los clientes seguirán con KPG durante 50 años, de media. Además, la base de clientes de KPG está bien diversificada, y los 10 principales clientes representan el 12% de los ingresos anuales.

La empresa combina el crecimiento orgánico con la adquisición de empresas de contabilidad establecidas. Lo que hace que el modelo de roll-up de KPG sea especial es que los propietarios de la empresa adquirida mantendrán una participación del ~49% en la filial, y además obtendrán ganancias si alcanzan un determinado nivel de ventas y rentabilidad en los años siguientes a la adquisición. De los 250 empleados, 52 son socios operativos con “piel en el juego”, es decir, el 21% de los empleados de la empresa.

KPG también ayuda a las empresas adquiridas proporcionándoles servicios centrales y trasladando a los nuevos empleados a las propias oficinas de KPG, reduciendo así los costes operativos de las nuevas filiales. Las adquisiciones también se benefician de una marca más conocida, lo que ayuda a aumentar los ingresos orgánicos, a justificar un aumento de precios en los servicios prestados y un pequeño beneficio de venta cruzada de los servicios complementarios. KPG no es una de las principales empresas, de hecho es la empresa de contabilidad número 23 en Australia, pero parece ser una empresa muy conocida entre las PYME privadas australianas. Además, KPG también profesionaliza la gestión empresarial de las empresas adquiridas, ya que suelen ser pequeñas empresas centradas en lo que mejor saben hacer, las operaciones cotidianas.

Además, KPG selecciona cuidadosamente a sus clientes para optimizar su ciclo de conversión de efectivo. No les interesa esperar a que les paguen y son muy específicos con sus clientes en cuanto a los términos de los pagos, con la mayor parte del efectivo pagado por adelantado. Los clientes no reciben el trabajo final hasta que han pagado hasta el último céntimo. Cada uno de los empleados es muy consciente de esto, y también son responsables de ayudar a cobrar el dinero en efectivo de los clientes. Por eso la empresa tiene una conversión de caja de más del 84% y un ciclo de conversión de caja de unos 55 días.

KPG aplica este proceso de cobro bien definido en cuanto se cierra una adquisición, impulsando la rentabilidad en pocos meses, pasando de un EBITDA negativo a un margen de EBITDA superior al 30% en sólo un año, con un objetivo a largo plazo del 35% de margen de EBITDA después del cuarto año. En la mayoría de los casos, las empresas adquiridas no son negocios bien gestionados porque los propietarios están centrados en las operaciones del día a día y la falta de escala tampoco ayuda.

En cuanto a las aperturas “greenfield” (expansión en nuevos emplazamientos), les llevará más tiempo alcanzar márgenes de EBITDA positivos, unos dos o tres años.

La empresa tiene un vasto TAM de ~12.500 millones sólo en Australia para su segmento de servicios contables, la penetración en el mercado de KPG representa sólo el 0,4% de este TAM. Esta cifra excluye a los competidores grandes y medianos (5.700 millones de TAM adicionales) y a las prácticas orientadas al hogar (+2.200 millones). Su segmento de corredores de seguros tiene un TAM de 6.500 millones si incluimos sólo a los actores menores. Los mayores en el sector de los corredores de seguros son Steadfast Group, AUB Group e IBNA, con un TAM estimado de 6.700 millones. En otras palabras, el potencial de crecimiento es enorme.

La competencia directa de KPG son las empresas nacionales de contabilidad de nivel medio y, en menor medida, las franquicias nacionales y los pequeños despachos privados. Esta industria no está creciendo mucho, ya que el crecimiento medio de 2015 a 2020 fue del 0,1%, según IBISWorld. Los ingresos de la industria caen un enorme 13,7% en 2020, pero KPG consiguió aumentar sus ingresos un 9% en el primer semestre y un 6% en el segundo.

La media de ingresos del sector por empleado a tiempo completo (ETC) es de 162.000 dólares, pero KPG consigue facturar ~216.000 dólares por ETC, un 33% por encima de la media del sector y, lo que es más importante, el margen de EBITDA de KPG durante el segundo semestre de 2020 fue de ~32%, frente a una media del sector de sólo el 19%.

Las únicas barreras de entrada en el sector son el conocimiento de la legislación fiscal australiana, que aumenta su complejidad cada año, y las relaciones con los clientes. Las PYMES privadas tienden a permanecer con la misma empresa de contabilidad especializada durante mucho tiempo.

Considero que KPG carece de ventajas competitivas significativas, aunque tiene algún tipo de ventaja en los costes gracias a un proceso bien definido que le permite tener unos márgenes mucho mejores que la media del sector. Su escala también les ayuda frente a competidores más pequeños, ya que pueden centralizar algunas operaciones y ofrecer apoyo a sus filiales.

El capital social está estructurado de la siguiente manera:

Brett Kelly (fundador y consejero delegado de la empresa) 50,4%, pero a medio y largo plazo su objetivo es alcanzar el 35% de la propiedad, por lo que veremos algunas acciones vendidas aquí.

Socios de la empresa 7%.

Resto de la dirección y el consejo de administración 3%.

El free float es pequeño, con un ~27%, del cual los inversores institucionales poseen el 14,4% y los inversores minoristas el 12,5% restante.

La empresa tiene una participación no controladora del 49%, que es propiedad de los anteriores propietarios de las filiales y debe ajustarse en la valoración de la empresa.

El equipo de alta dirección es pequeño, con sólo cuatro miembros (CEO, CFO, COO y General Counsel), y también un pequeño Consejo de Administración con cinco miembros, de los cuales dos son independientes. La empresa tiene un “riesgo de hombre clave” con el CEO Brett Kelly, ya que es el encargado de encontrar nuevas oportunidades de adquisición y de garantizar que el proceso bien definido se replique en toda la organización. Durante el impacto inicial de la pandemia, todos los ejecutivos redujeron sus salarios en un 20% y también negociaron recortes salariales temporales con sus 52 socios.

Cabe destacar que el fundador y director general Brett Kelly tuvo una trayectoria particular. Fue despedido de su trabajo soñado en un banco de inversión cuando tenía 22 años. En sus propias palabras, estaba devastado y sin dinero, pero consiguió superar la adversidad y empezó a hacer entrevistas con emprendedores australianos de éxito, escribiendo y aprendiendo sobre sus trayectorias y sus recetas para el éxito. Lo hizo sin dinero, sin experiencia periodística, sin contactos y sin editor.

Pero Brett Kelly consiguió encontrar un editor y su primer libro, “Collective Wisdom”, se publicó en 1998 -cuando sólo tenía 24 años- y fue un éxito de ventas. En los años siguientes siguió publicando más libros. Brett Kelly dijo en una entrevista que “las lecciones de la vida se aprenden en la adversidad” y definió su paso por el trabajo soñado y el posterior despido como “una enorme curva de aprendizaje”.

Brett Kelly trabajó para PwC como licenciado durante 5 años antes de incorporarse a Schroders, donde pasó otros 5 años. Después, Brett Kelly construyó KPG desde cero utilizando sus ahorros personales.

En cuanto a la asignación de capital, la empresa utiliza el ~60% de su FCF para pagar dividendos mensuales y siguen recomprando acciones, ya que la empresa cree que el precio actual está infravalorado. Este programa de recompra de acciones se renovó el pasado 21 de enero y la empresa ha recomprado recientemente acciones por valor de 2,10 dólares. La empresa también utiliza una mezcla de FCF y deuda para financiar adquisiciones. Históricamente, la empresa ha pagado un múltiplo EV/ventas de 1,5x y un EV/EBITDA de 6,2x por las empresas con las que se ha asociado. Tenga en cuenta que estos múltiplos son anteriores a la adquisición, cuando las empresas adquiridas tenían un margen de EBITDA del 22-23%, por lo que el múltiplo EV/EBITDA posterior a la adquisición sería significativamente menor.

Desde 2007, KPG ha aumentado sus ingresos a una tasa anual equivalente del 32%. Desde la salida a bolsa, los ingresos han crecido un 54%, es decir, una CAGR del 15%. El margen de EBITDA se expandió año tras año, desde apenas un 24,3% en 2013 hasta un 31,7% en el primer semestre de 2021.

La cuenta de resultados se ve afectada por partidas no monetarias como la amortización de intangibles, como suele ocurrir con los “roll-ups”. Por ejemplo, la amortización de las “relaciones con los clientes” representa un coste contable de ~0,5 millones de dólares al año, pero el cliente medio permanecerá 50 años con KPG. Sólo esta amortización representa el 12,5% de los ingresos netos declarados en el año fiscal 2020. Los costes de adquisición suponen una media de ~0,6 millones de dólares al año, pero como el modelo de negocio también se basa en las adquisiciones, podríamos considerar este gasto como recurrente.

Cita

“Los contratos con clientes adquiridos en una combinación de negocios se amortizan de forma lineal durante el periodo de su beneficio esperado, siendo su vida finita de 3 a 7 años”.

KPG tiene una deuda de unos 17,4 millones, que se mantiene a nivel de las subdivisiones y está asegurada con garantías personales limitadas de los propietarios de los negocios operativos y de los socios corporativos. KPG tiene un ratio “Deuda neta/EBITDA” de menos de 0,8 veces a nivel de la matriz. Alrededor del 50% de la deuda tiene un vencimiento inferior a un año, pero la empresa podría pagar con creces esta deuda utilizando menos de un año de flujo de caja libre, según mis estimaciones. Además, KPG tiene una posición de tesorería de 4,3 millones de dólares y un margen disponible de 8,9 millones de dólares en sus líneas de crédito actuales.

He identificado algunos catalizadores a corto plazo para KPG, como

El crecimiento de los ingresos orgánicos. La empresa dijo que “se espera que los ingresos orgánicos aumenten después de COVID-19 con más oportunidades de aumento de precios y volúmenes en toda la red”

Crecimiento de nuevos segmentos. Los negocios complementarios son relativamente nuevos y podrían crecer a un ritmo más rápido que los negocios contables.

Adquisiciones: Desde la salida a bolsa la compañía ha adquirido tres negocios por año, de media. En 2021 ya han anunciado tres por lo que podría ser un año récord para KPG en número de adquisiciones. La compañía podría apalancarse hasta el 2x de EBITDA en los próximos años para financiar nuevas adquisiciones. Esto representaría unos ~19 millones de dólares adicionales en efectivo para financiar adquisiciones, más que el capital que se utilizó en las adquisiciones entre la salida a bolsa en 2017 y 2019.

Expansión de márgenes: la compañía tiene como objetivo un margen de EBITDA del 35% a largo plazo (2S 2020: 32%)

He tenido la suerte de hablar con un empleado de una de las filiales de KPG, que me ha ayudado a entender algunas particularidades del negocio y algunas cuestiones sobre la evolución del mismo. (También es accionista de KPG, de hecho es su posición nº1). Brett Kelly también tiene un podcast llamado “Be Better Off” con entrevistas cortas. En los primeros episodios, Brett también habla de su punto de vista sobre cómo mejorar los flujos de caja de las empresas y otras cosas sobre su proceso.

Creo que KPG está bastante valorada si nos fijamos en las cifras LTM. La empresa cotiza a un EV/Ventas LTM de ~4x y un EV/EBITDA de ~12,6x. Mirando al futuro, espero que la empresa genere más de 20 millones de EBITDA durante 2021, por lo que su múltiplo EV/EBITDA NTM sería de ~9,6x, que considero demasiado bajo teniendo en cuenta la calidad del negocio y las perspectivas de crecimiento.

Hay un par de pares comparables que cotizan en Australia, CountPlus Limited (CUP.AX), con un EV de 153 millones de dólares y Prime Financial Group (PFG.AX), con un EV de 34 millones de dólares, pero ambos parecen negocios mal gestionados. CountPlus tiene un margen de EBITDA del 11% y un ROIC del ~12%. Prime Financial tiene un margen de EBITDA del 23% y un ROIC de sólo el 7%. En comparación, KPG tiene un margen de EBITDA del 32% y un ROIC superior al 30%. CountPlus cotiza actualmente a un EV/EBITDA LTM de 16,8x, muy por encima del múltiplo de KPG y Prime Financial cotiza a un EV/EBITDA de 7,8x.

De cara al futuro, la compañía tiene como objetivo alcanzar 80 millones de dólares en ingresos para el año fiscal 2024 (CAGR 15%) con un EBITDA de 28 millones de dólares, lo que representaría un margen de EBITDA del 35%, lo que parece un objetivo realista dado el historial de KPG. Si la empresa logra este objetivo, e incluso si la empresa mantiene su actual valoración LTM de 12,6x EBITDA, representaría un valor empresarial de 353 millones de dólares para el año fiscal 2024, o un precio objetivo por acción de 3,80 dólares, un alza del 89% desde su precio actual de 2,01 dólares de una CAGR del ~22%

2 Me gusta

En investing sale a más de 5 dólares. ¿Donde está el error?

1 me gusta

Pues llegamos tarde.

1 me gusta