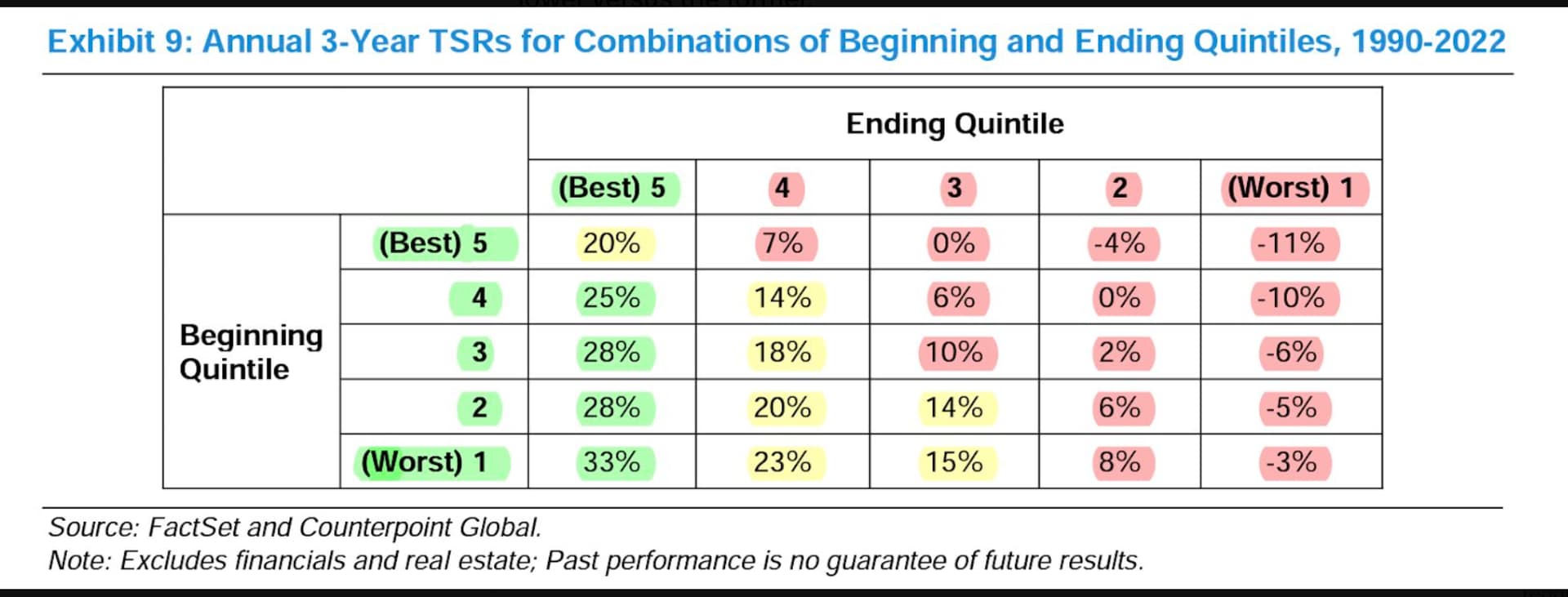

Las claves:

1.- Ventas crecientes.

2.- Amplio margen

3.- Gastos controlados

4.- Ganancias >10% sobre ventas.

5.- ROCE >20%

7.- 0 dilución de acciones. Mejor recompras que repartir dividendo.

Las claves:

1.- Ventas crecientes.

2.- Amplio margen

3.- Gastos controlados

4.- Ganancias >10% sobre ventas.

5.- ROCE >20%

7.- 0 dilución de acciones. Mejor recompras que repartir dividendo.

Será escandaloso que le metieron un 1% a la recompra de acciones en USA.

En España no hay esos problemas porque no hay fcf para empezar.

¿Qué van a recomprar aquí? Si no les queda un €uro después de impuesto, prebendas, dividendos y reparticiones a partidos políticos.

Siendo sincero creo que se complica la vida en exceso, además de presuponer supuestos. No comulgo demasiado con e ROIC.

No he encontrado nada más fiable que el ROA, por muchos motivos, muchos. Y no alcanzo a entender como la personas analizan empresas así. El capital invertido se refleja en el crecimiento del activo, ya que donde se invierte es en el activo. Si el activo crece puede bajar, mantener o subir el ROA. No hay más opciones.

Baja → Malo (analiza si es etapa de fuerte inversión)

Se mantiene → Se crece pero no mejoran procesos ni hay economía de escalas.

Sube → Todo bien, que siga así.

Así creo que se analiza a grandes rasgos el capital invertido. Sin tanto jaleo… pero como la gente lee libros y los aplica sin pensar demasiado pues se meten en estos patatales: x.com

Si su problema son las amortizaciones y por eso busca la caja, con comprobar si las amortizaciones tienen sentido con la vida útil de los activos es más que suficiente.

Uno puede analizar muchas empresas así, no todas, pero sí muchas.

Parece que no hay consenso entre ROIC y ROA a la hora de seleccionar una empresa para comprar sus acciones.

Para mi el Rey es el ROCE, como dice Terry Smith.

El ROE también me gusta.

El ROA para empresas del sector industrial, con fuertes activos.

El ROIC?? Pues como curiosidad, cuanto más alto mejor. Se fijan sobre todo los Fondos de Inversión Institucionales, que son los que ponen capital y quieren retorno lo antes posible.

Tenga en cuenta que lo que compra es la empresa, esto es los activos son la empresa el pasivo no.

Es como si compra una casa con hipoteca y se subroga en ella o bien hace otra hipoteca distinta o la paga al contado. En ningún caso la casa, que es el activo, tiene un uso distinto dependiendo del método de pago. La empresas son igual. Si la casa no la compraría de ninguna forma qué más le da el método de pago. Por lo tanto, lo primero para selecciona una casa es si le gusta la casa. En una empresa es igual, esto simple, pero claro la gente se dedica a leer cosas que no entiende y luego salen escritos por internet que parece que sabe lo que dice y no hay por dónde agarrarlo.

Y obviamente no lo digo por el profesor Damodaran sino por la cantidad de iluminados haciendo fórmulas y cuentas que son postureos y cuentos.

Hay una diferencia sustancial. Las casas con simplemente activos, las empresas son “activos vivientes”, son una marca que esconde un valor. ¿Podríamos decir que Ferrari es un conjunto de fábricas y concesionarios?? Obviamente no, hay un valor intangible que en los activos inmobiliarios no se da. Y de ahí viene parte del Retorno sobre el Capital en estas mismas empresas.

No hay diferencia, la rentabilidad del activo es la que es, si los intangibles funciona vendrán reflejados en la rentabilidad, sobre todo medida en un plazo adecuado.

Todo lo que nos sea el ROA es analizar cómo se paga un activo que previamente debe ser evaluado. Si lo quieren ver así adelante, pero es un error.

Las buenas empresas, no se venden NUNCA!!

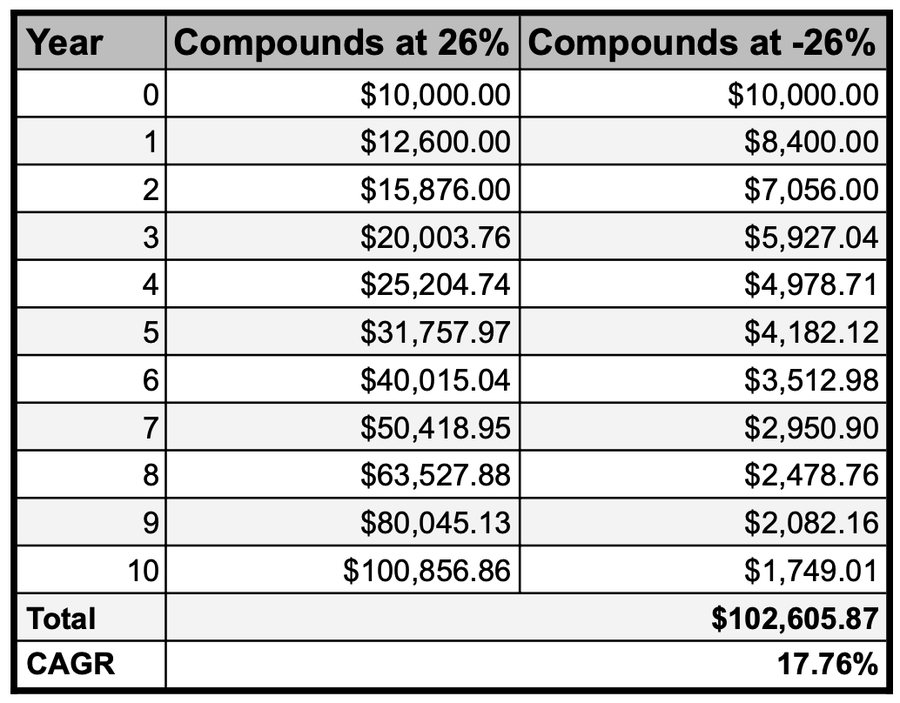

Una característica menos conocida de la capitalización es que podemos cometer un error el 50% de las veces y aun así tener mucho éxito. Permítanme explicarlo usando un gran ejemplo que Gautam Baid compartió con nosotros: “La capitalización es convexa al alza y cóncava a la baja. Asimetría positiva. Pocos entienden esto, pero el día que lo hagas, cambiará tu perspectiva de inversión para siempre”. Su punto era que con el poder de la capitalización, puedes equivocarte COMPLETAMENTE el 50% de las veces y aun así tener éxito. O dicho de otra manera. Cuando ganas, ganas en grande. Y cuando pierdes, no perderás tanto como ganas. Dio un excelente ejemplo, y aquí está la matemática del ejemplo que dio. Imaginemos que empezamos con 20.000 dólares y podemos asignar el 50% de ese dinero a dos decisiones. Esto es lo que sucede con cada ejemplo: 1. La Decisión 1 se compone al 26% anual 2. La Decisión 2 se compone al -26% anual ¿Cuál crees que sería tu CAGR después de 10 años? Dado que la capitalización ofrece asimetría positiva, la respuesta no es tan simple como decir “Tendríamos la misma cantidad de dinero que cuando empezamos”. ¡Al final de 10 años, habríamos acumulado $102.605,87 y habríamos compuesto nuestro dinero al 17,76%! Otra parte interesante de la composición son los efectos que tiene el recorte. Si tuviéramos que recortar el 10% de nuestras ganancias cada año, nuestra capitalización se vería afectada. Bajando del 17,76% al 11,72%. Si no puede soportar la concentración, está bien, haga lo que tenga que hacer, sólo tenga en cuenta que está dejando dinero sobre la mesa y perjudicando su capitalización en el proceso. El ejemplo de Gautam me da 3 lecciones clave: 1. No recortes a tus ganadores 2. No interrumpas a tus preparadores 3. No temas reciclar a tus perdedores en otras ideas. Unos cuantos grandes ganadores le llevarán muy lejos, pero debe eliminar las limitaciones que nos imponemos para que puedan trabajar. Para obtener más información sobre esto, consulte la entrevista con

organizada por

![]()

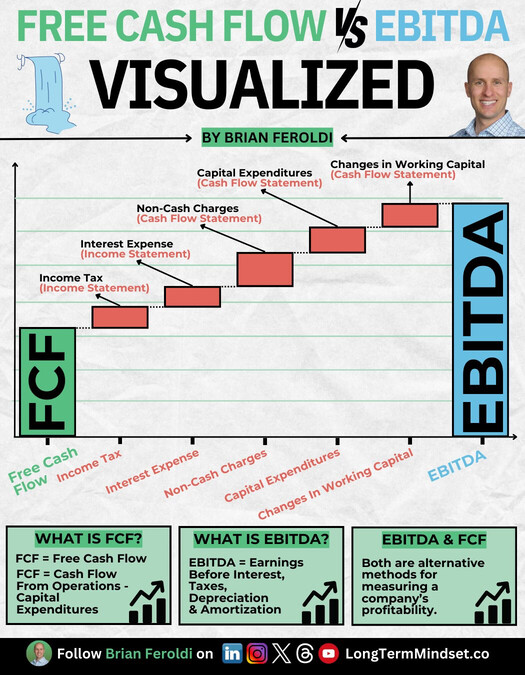

Esto es de lo más importante que debería conocer cualquier persona.

Nunca entenderé porque no paran muchos empresarios, inversores… de hablar de ebitda… como si pudieras quitarte todos esos gastos…

Igual que los socialistas hablan de pensiones. Se trata de vender que la empresa va bien…