Pero es que el margen real está en -20%!!!

Vamos con otro capítulo para aprender a invertir como Warren Buffett sin tener 93 años, y sin gastarte mil euros en un curso. Esta vez analizamos si el precio de Meta tiene sentido o no, de la mano de nuestro profesor favorito, Aswath:

META Lección 2: Inconsistencias Contables y Consecuencias

En mi última publicación,Usé los problemas recientes de Facebook para hablar sobre la importancia del gobierno corporativo y cómo nosotros, como inversores, hemos abandonado el poder de cambiar la gestión en muchas empresas tecnológicas más jóvenes a cambio de poder invertir en empresas tecnológicas jóvenes, con potencial de crecimiento y bien -considerados fundadores. En esta publicación, revisaré el informe de ganancias más reciente de Facebook y argumentaré que, si bien contenía noticias decepcionantes sobre el crecimiento y la rentabilidad, las malas noticias fueron exageradas por las inconsistencias sistemáticas en la forma en que los contadores categorizan los gastos, las ganancias sesgadas y el capital invertido en empresas que no lo hacen. No se ajusta al prototipo contable. Ese sesgo puede afectar los juicios de valoración y fijación de precios sobre estas empresas, y corregir las inconsistencias contables es un paso clave para nivelar el campo de juego.

Contabilidad 101

No soy contador y no deseo serlo, pero he utilizado sus resultados (estados contables) como materia prima en valuación y finanzas corporativas. Cuando miro la contabilidad desde afuera, veo que el papel principal de la contabilidad es registrar y reportar, en forma consistente y estandarizada, las respuestas a tres preguntas básicas:

- ¿Qué posee una empresa? Enumere los activos en los que ha invertido una empresa, y cuánto gastó en esas inversiones y quizás cuánto valen estos activos hoy.

- ¿Qué debe el negocio? Especificar los compromisos contractuales que tiene que cumplir una empresa para mantenerse en el negocio. En pocas palabras, esto debe incluir todos los préstamos, pero no se limita a aquellos

- ¿Cuánto dinero ganó el negocio? Medir la rentabilidad del negocio, tanto con juicios contables sobre los gastos, como en función de las entradas y salidas de efectivo, durante el período de medición (trimestre, año).

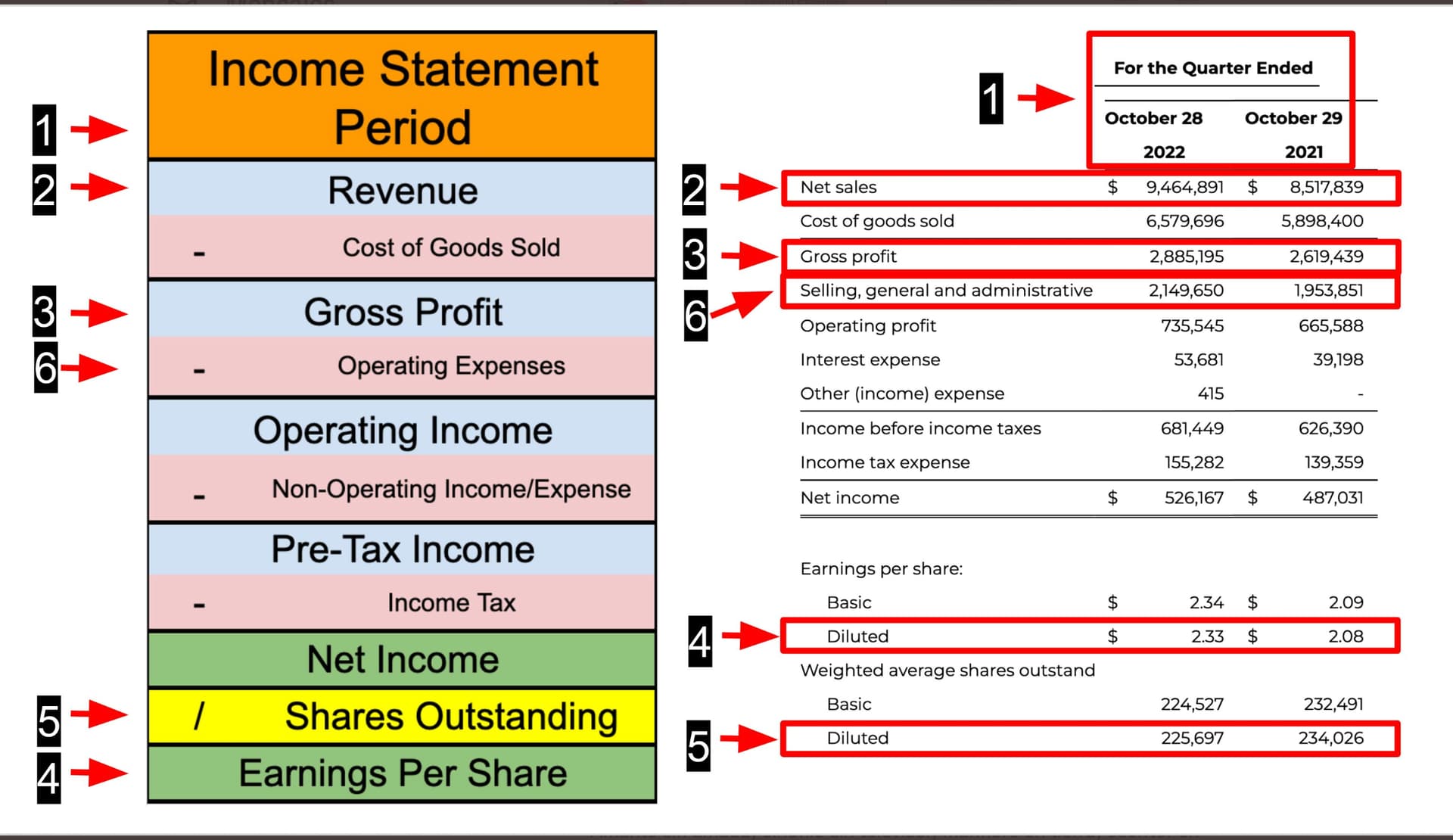

Es en la búsqueda de responder a estas preguntas que los contadores generan estados financieros, y los tres más básicos son:

- El balance general , que resume lo que una empresa posee y lo que debe en un momento dado, así como una estimación del valor del capital (desde el punto de vista contable).

- El estado de resultados , que informa sobre cuánto ganó un negocio en el período de análisis, al tiempo que proporciona detalles sobre los ingresos y gastos.

- El estado de flujos de efectivo , que informa sobre las entradas y salidas de efectivo de la empresa durante el período de análisis y permite medir las ganancias en efectivo (a diferencia de las ganancias contables) y los flujos de efectivo.

Al registrar las transacciones, la mayoría de las empresas deben seguir un método de acumulación , en el que las transacciones se registran a medida que ocurren, en lugar de la contabilidad de caja, en la que se registran las partidas a medida que se pagan o se les paga. En la contabilidad de acumulación, los contadores clasifican los gastos en gastos operativos, de capital y financieros, con la distinción, al menos en teoría, de la siguiente manera:

- Los gastos operativos son gastos asociados con la generación de los ingresos informados por una empresa durante un período. Por lo tanto, incluye no solo los costos directos de producir el producto o servicio que vende la empresa, sino también otros gastos asociados con las operaciones, incluidos los gastos de venta, generales y administrativos y los costos de mercadeo.

- Los gastos de financiamiento son gastos asociados con el uso de financiamiento no accionario y, en la mayoría de las empresas, toma la forma de gastos por intereses sobre la deuda, a corto y largo plazo.

- Los gastos de capital son gastos que proporcionan beneficios durante muchos años. Para una empresa manufacturera, estos pueden tomar la forma de planta y equipo. Para las empresas que no son manufactureras, pueden adoptar formas menos convencionales y tangibles (y, como también se argumenta en la siguiente sección, la contabilidad nunca ha sido buena para lidiar con esto).

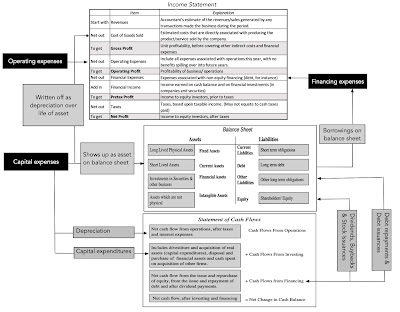

Esta clasificación se desarrolla a lo largo de los estados financieros y juega un papel clave en las evaluaciones contables de la rentabilidad, el capital invertido e incluso los flujos de efectivo. En la siguiente figura, trazo dónde aparecen los gastos operativos, de capital y financieros en los tres estados financieros:

1 me gusta

Los gastos operativos se convierten en parte del costo de los bienes vendidos u otros gastos operativos (como los gastos de venta, generales y administrativos y los costos de publicidad) en un estado de resultados, y son insumos clave para determinar los ingresos operativos. Los gastos de capital crean activos en el balance general, en el año en que se realizan, y cuando se amortizan o deprecian, en años posteriores, la amortización o depreciación resultante pasa a formar parte de los gastos de operación en esos años. Los gastos de financiación son gastos asociados con el uso de financiación no participativa, siendo los gastos por intereses sobre préstamos (a corto y largo plazo) las partidas más comunes, apareciendo la financiación no participativa como deuda en el balance general, reduciéndose los gastos por intereses su ingreso imponible y neto. El estado de flujos de efectivo se desglosa explícitamente en categorías operativas, de inversión y de financiación,

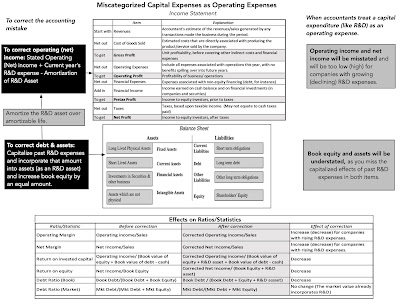

Inconsistencias Contables y Consecuencias de Precios

En mi clase de introducción a la contabilidad, me dijeron que los contadores eran escrupulosos con la clasificación de los gastos y que rara vez ocurría clasificar erróneamente los gastos de financiación o los gastos de capital como gastos operativos. En los años transcurridos desde entonces, he llegado a la conclusión de que esto no es cierto y que la categorización errónea de gastos no solo es común, sino que varía ampliamente entre sectores, lo que dificulta la comparación de números contables o índices entre empresas.

-

Gastos de Financiamiento tratados como Gastos Operativos

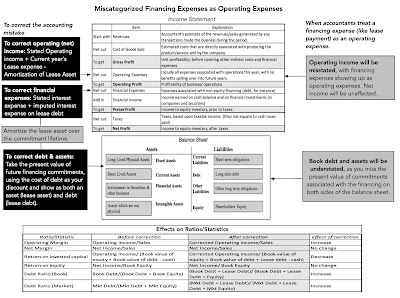

Cuando un gasto financiero se trata como un gasto operativo, ese error se manifiesta en todos los estados financieros. En el estado de resultados, este error de clasificación mueve un gasto que debería estar por debajo de la línea de utilidad de operación, hacia arriba de ella, reduciendo la utilidad de operación. La clasificación errónea también significa que el registro de la deuda en el balance general no incluirá el financiamiento que dio lugar al gasto clasificado incorrectamente:

Como puede ver, tratar un gasto de financiamiento como un gasto operativo no tiene ningún efecto sobre el ingreso neto, pero sus efectos se extenderán a otros lugares afectando el ingreso operativo (generalmente reduciéndolo) y subestimando el endeudamiento en el balance general. En la medida en que estos números se utilicen para calcular índices financieros, afectará sus medidas de ingresos operativos y el rendimiento del capital invertido. Hasta que los contadores recobraron el sentido en 2019, trataron rutinariamente un gran segmento de arrendamientos como deuda, con razones cuestionables, y sesgaron los márgenes operativos, los rendimientos del capital y los índices de deuda en sectores con muchos arrendamientos, como el comercio minorista y los restaurantes. Sin embargo, los arrendamientos son solo uno de muchos otros compromisos contractuales que cumplen con los criterios de “deuda” y requieren correcciones similares. Por lo tanto, los compromisos de contenido en Netflix, que representan compromisos contractuales sobre contenido sobre el que Netflix ha obtenido derechos de otros estudios, así como algunos compromisos de compra en empresas, pueden requerir el mismo tratamiento correctivo que los arrendamientos.

2. Gastos de Capital tratados como Gastos Operativos

Tratar un gasto de capital como un gasto operativo también se refleja en los estados financieros, y usaremos I+D, que es el gasto de capital mal categorizado más ampliamente, para ilustrarlo. Cuando se gasta en I+D, se reducen tanto los ingresos operativos como los netos de las empresas con gastos de I+D crecientes a lo largo del tiempo; en el caso más raro de empresas en declive donde la I+D ha disminuido con el tiempo, tendrá el efecto contrario. Además, el maltrato de I+D como gasto operativo significará que el gasto no creará un activo en el balance, como deberían hacerlo los gastos de capital, con consecuencias para sus medidas de patrimonio contable y capital invertido:

1 me gusta

La capitalización de la I+D requiere hacer una suposición acerca de cuánto tiempo tardará la I+D, en promedio, en generar productos comerciales, con vidas de I+D más largas para las empresas farmacéuticas y mucho más cortas para las empresas de tecnología y software. En general, corregir el error contable aumentará las ganancias operativas y netas, en la mayoría de las empresas, así como el capital contable y el capital invertido, y para la mayoría de las empresas que gastan dinero en I+D, capitalizar la I+D reducirá los rendimientos contables (rendimiento sobre el capital y rendimiento sobre capital invertido).

Los argumentos que usamos para tratar la I+D como un gasto de capital, es decir, que el gasto está destinado a generar beneficios a lo largo de muchos años y no en el actual, también se pueden usar en otras partidas que los contadores tratan habitualmente como gastos operativos, como

- Costos de exploración en empresas de recursos naturales, ya que incluso si tienen éxito, las reservas encontradas no se sumarán a los ingresos o ingresos hasta años en el futuro.

- Gastos de publicidad para construir una marca en las empresas de productos de consumo, y especialmente en empresas (como Coca Cola) que dependen de la marca tanto para el crecimiento como para el poder de fijación de precios. Tenga en cuenta que no toda la publicidad comercial es para construir una marca, y capitalizar la publicidad de marca requerirá separar los gastos de publicidad en porciones destinadas a mantener y aumentar las ventas actuales (gastos operativos) y para construir una marca (gastos de capital).

- Costos de adquisición de uso/suscriptor en empresas basadas en usuarios o suscriptores, en empresas que han construido sus propuestas de valor en torno al número de usuarios o suscriptores. Tenga en cuenta que el efecto de capitalización dependerá de cuánto tiempo un suscriptor o usuario adquirido permanezca en el negocio, con una vida más larga del cliente creando un mayor impacto a partir de la corrección.

- Gastos de contratación y formación de empleados en empresas de consultoría y capital humano, ya que su crecimiento depende, en gran medida, de la calidad y retención de sus empleados. Una vez más, el efecto de capitalizar los gastos relacionados con los empleados dependerá de la permanencia en el cargo del empleado, ya que una permanencia más prolongada crea un efecto mayor cuando se realiza la corrección.

Al hacer estas correcciones, se enfrentará a un retroceso. Los contadores usarán el argumento de que los beneficios son inciertos, cierto para algunos de estos gastos, como I+D, pero también para muchas inversiones en activos fijos (fábricas, capacidad, etc.) que actualmente se tratan como gastos de capital. La incertidumbre sobre los beneficios futuros nunca debe ser la prueba de fuego para determinar si un gasto debe tratarse como un gasto de capital o de operación; en cambio, el enfoque debe estar en cuándo puede esperar generar esos beneficios inciertos. Algunos pueden retroceder, argumentando que hacer esta corrección aumentará las ganancias en estas empresas, a lo que su respuesta debería ser que esto es exactamente lo que debería estar haciendo, si refleja la realidad. La verdad es que la contabilidad tiene un problema heredado, donde casi todas las reglas que subyacen a la contabilidad reflejan el hecho de que fueron escritas para las empresas manufactureras que dominaron el siglo XX. A medida que las empresas de tecnología, en particular, han tomado una parte cada vez mayor de la economía y el mercado, la contabilidad ha tratado de ponerse al día, con nuevas reglas sobre gastos y valoración de activos intangibles, pero sigue estando décadas por detrás de la realidad.

3. Precios y consecuencias de inversión

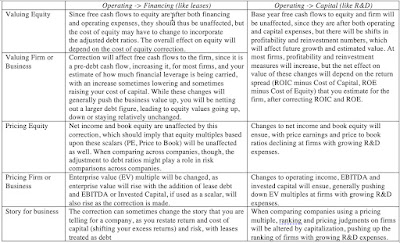

Incluso si está de acuerdo conmigo en la lógica de corregir las inconsistencias contables, puede preguntarse si el esfuerzo de hacer estas correcciones vale la pena. Creo que lo es, ya que no hacerlo puede tener consecuencias tanto en la valoración como en el precio. En la siguiente tabla, capturo los efectos de mover un elemento de operación a financiamiento (como lo hacemos en la corrección del arrendamiento) y de operación a capital (como es el caso cuando capitalizamos I+D):

Creo que corregir las inconsistencias contables vale la pena, dadas las consecuencias de valor y precio. Esa es la razón por la que utilizo ambas correcciones, aunque con fuerza, para reestimar los números de la empresa, cuando actualizo mis datos para los promedios de la industria (para índices de deuda, rendimientos contables, márgenes de beneficio y reinversión) al comienzo de cada año.

1 me gusta

Facebook: limpiando la contabilidad

Al echar un vistazo al informe de ganancias trimestrales más reciente de Facebook, vale la pena aprovechar la discusión sobre las inconsistencias contables. Sin cuestionar la conclusión básica de que Facebook tuvo un mal trimestre operativo, después de su informe de ganancias del tercer trimestre de 2022, revisemos las cifras contables para ver qué tan malo fue realmente y por qué.

El efecto I+D

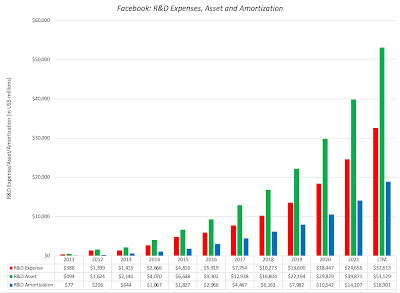

Como empresa de tecnología con miles de millones de usuarios en su plataforma, y cada vez más llamados a respetar la privacidad de los datos, Facebook necesita gastar en I+D, y lo ha hecho en gran medida durante toda su vida corporativa. En el cuadro a continuación, informo sobre el gasto en investigación y desarrollo de Facebook cada año desde 2011 hasta los últimos doce meses (finalizando en septiembre de 2022):

En los últimos doce meses, Facebook gastó 32.600 millones de dólares en I+D , lo que la convierte en una de las empresas que más gastan en investigación y desarrollo en el mundo; siete de las diez principales empresas, en gasto en I+D, son empresas de tecnología con dos empresas farmacéuticas y una empresa de automóviles (Volkswagen) completando la lista. En el gráfico, también puede ver que el gasto de Facebook en I+D solo se ha acelerado en los últimos cinco años. , incluso a medida que se amplía, y que el crecimiento de la I+D determinará el impacto de su capitalización. Utilizando una vida útil de 3 años para I+D, estimo que el capital invertido en I+D es de 53 100 millones de dólares (que se suma al patrimonio contable en 2022) en septiembre de 2022, y la amortización de I+D para los doce meses más recientes es de 18 900 millones de dólares. (En la capitalización de I+D, utilizo un rango de 2 a 10 años, dependiendo del sector, con 3 años para la mayoría de las empresas de tecnología y software).

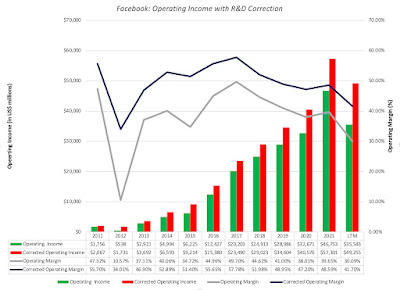

Para corregir las ganancias (ingresos netos y operativos) cada año, vuelvo a sumar los gastos de I+D de ese año y resto la amortización de I+D de ese año, y reporto estos ingresos actualizados de 2011 a 2022 en el siguiente gráfico:

1 me gusta

Como puede ver, las cifras ajustadas de ingresos operativos antes de impuestos son significativamente más altas cada año, debido al ajuste, y los ingresos operativos antes de impuestos aumentaron de $ 35,500 millones a $ 49,300 millones en los últimos doce meses (hasta septiembre de 2022). Dado que la utilidad neta aumenta en la misma magnitud, la compañía generó $42,500 millones en utilidad neta en los últimos doce meses, si se corrige por I+D, en lugar de $28,800 millones , como se informó.

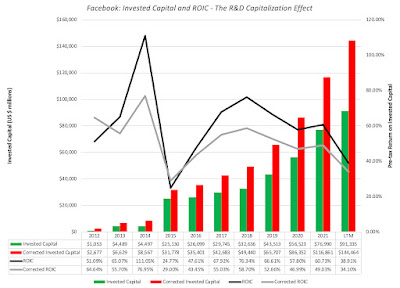

Dado que la capitalización de I+D también aumenta el valor contable del capital y, por extensión, el capital invertido en la empresa, analicé el efecto de la capitalización de I+D en el capital invertido y el rendimiento del capital invertido a lo largo del tiempo:

En su mayor parte, la capitalización de I+D reduce el rendimiento del capital invertido, y el rendimiento antes de impuestos del capital invertido cayó del 38,91 % al 34,10 %, en los doce meses más recientes, después de la corrección. Si bien estos son rendimientos que la mayoría de las empresas del mundo estarían dispuestos a cambiar por los suyos propios, la tendencia a la baja con el tiempo es un reflejo de los desafíos de la expansión, así como de la competencia dentro del negocio. El negocio de la publicidad en línea no solo está experimentando un crecimiento más lento, sino que la mayor competencia y las presiones regulatorias (sobre la privacidad) están reduciendo los rendimientos que se pueden obtener en el negocio.

La inversión del metaverso

En los últimos años, Facebook ha estado complementando sus inversiones en I+D con inversiones sustanciales en Metaverse, y ha sido abierto sobre sus planes de invertir grandes cantidades en el futuro . El alcance de la apuesta de Metaverso de Facebook y sus efectos en el resultado final son visibles en este extracto del informe trimestral más reciente presentado por la empresa:

1 me gusta

En los últimos doce meses, Reality Labs, que comprende una gran parte de la inversión de la compañía en Metaverse y alberga sus gafas VR (adquiridas originalmente a Oculus), generó ingresos por $2.310 millones (suma los ingresos en los primeros nueve meses de 2022 a el último trimestre es de 2021), al tiempo que suma $12.741 millones a los gastos operativos. Estamos seguros de que, si bien algunos de estos gastos relacionados con el laboratorio de realidad están operativos, una gran parte representa gastos de capital que se están gastando. El efecto de Reality Labs en las cifras de ingresos de Facebook se puede ver a continuación:

Sin el arrastre de gastos creado por Reality Labs, el margen operativo de Facebook habría sido casi un 12 % más alto, al 53,54 %, en lugar del 41,7 % que obtuvimos, después de corregir por I+D. Si bien es cierto que Facebook ha gastado este dinero, sin importar cómo lo clasifique, también es cierto que si la contabilidad se mantuviera consistente en su tratamiento de gastos de capital, gran parte de este dinero debería haber sido tratado como un gasto de capital.

Consecuencias

Mi intención, cuando comencé esta publicación, no era promocionar o descartar a Facebook como una inversión, sino brindar alguna luz sobre dónde se encuentra Facebook en este momento (en términos de crecimiento, rentabilidad y riesgo), dado el informe de ganancias del trimestre más reciente. :

- Rentabilidad : no se puede negar que los ingresos de Facebook se han estancado, aunque un dólar más fuerte y la desaceleración del crecimiento económico son parcialmente responsables. Sin embargo, la caída en los márgenes operativos y netos que vio en el informe de ganancias más reciente no debe tomarse como una señal de que la rentabilidad en línea de la compañía se ha derrumbado. De hecho, al corregir la inversión en I+D y el Reality Lab, puede ver que el negocio de la publicidad en línea sigue siendo una máquina de hacer dinero, que genera márgenes altísimos. De hecho, casi toda la caída en la rentabilidad proviene de las inversiones en I+D y Metaverse de Facebook, y si una gran parte de ese gasto se tratara como gasto de capital, esa caída habría sido mucho menor.

- Precios : dado que la capitalización de mercado de Facebook ha disminuido a aproximadamente $ 250 mil millones, algunos han notado que la compañía ahora cotiza a aproximadamente 8 veces las ganancias, si se usa el ingreso neto de $ 28,8 mil millones evaluado por los contadores. Sin embargo, si está comparando el índice PE de Facebook con los índices PE de empresas no tecnológicas, para realizar comparaciones consistentes, debe usar el ingreso neto ajustado de $ 42.5 mil millones, lo que da como resultado un índice PE ajustado de aproximadamente 6. Yo no uso PE o EV a múltiplos de EBITDA como mi principal herramienta de selección de valores, pero si lo hace, Facebook parece mucho más barato, en relación con otras empresas, después de haber ajustado sus gastos de capital mal clasificados (I+D y Metaverse).

- Valuación: Desde una perspectiva de valoración, le preocupan los flujos de efectivo, y dado que las inversiones en I+D y Metaverse son salidas de efectivo, las inversiones de Facebook en estos reducirán los flujos de efectivo. Sin embargo, el efecto de valor dependerá de si cree que estas inversiones darán sus frutos en el crecimiento de los ingresos futuros y mayores flujos de efectivo en el futuro, y los inversores, al menos en este momento, no solo no le están dando a Facebook el beneficio de la duda, sino que pero parece estar construyendo activamente la presunción de que esto es esencialmente dinero desperdiciado, sin ningún tipo de recompensa. Como argumentaré más extensamente en mi próxima publicación, atribuyo gran parte de la culpa de esta desconfianza de los inversionistas a Facebook, porque la compañía parece no haber hecho casi ningún esfuerzo por explicar su modelo de negocios para generar ingresos y ganancias del Metaverso. En breve, lo único que ha dejado claro Facebook es que invertirá decenas de miles de millones de dólares en el Metaverso, aunque se muestra opaco sobre cómo planea ganar dinero en ese espacio. Recuerda que aunque todos compremos gafas Facebook VR y pasemos la mitad de nuestra vida en el mundo virtual, para que Facebook gane dinero, tiene que cobrarnos dinero (suscripciones o transacciones) o mostrarnos publicidad.

Sin embargo, en resumen, capitalizar las inversiones en I+D y Metaverse es una buena idea, ya sea que sea optimista o pesimista acerca de la empresa. Si es optimista en Facebook, tendrá que convencer a los demás y, lo que es más importante, a usted mismo, de que espera que Facebook (y Zuckerberg) brinden una recompensa por la inversión en Metaverse que justifique su escala. Si usted está en el grupo pesimista, es importante que su razonamiento de por qué Facebook es una mala inversión, con una relación PE de 6, no se base en la premisa falsa de que su principal negocio operativo (la publicidad en línea) se ha vuelto menos rentable ( no lo ha hecho), sino en base a un juicio que ha hecho de que el ego de Zuckerberg ha anulado su sentido comercial, y que sin los rieles de seguridad del gobierno corporativo, continuará invirtiendo buen dinero en una mala idea en el futuro previsible.

1 me gusta

Lecciones de Facebook

- META Lección 1: Gobierno Corporativo

- META Lección 2: Inconsistencias Contables y Consecuencias

- META Lección 3: La importancia de la narrativa

Material suplementario

2 Me gusta

Excelente hilo para entender un poco más de finanzas:

https://twitter.com/IAmClintMurphy/status/1593236253419474944?s=20&t=SuWcKw5PVpk2EtEVraohOQ

2 Me gusta

Otro hilo muy bueno para aprender lo básico de una empresa:

https://twitter.com/QCompounding/status/1602665671837601792?s=20&t=OU4Deot2NcBoTaatFFpX1w

2 Me gusta

Ejemplo de la importancia del interés compuesto:

Empresa A: ROIC del 5% y reinvierte todos sus beneficios durante 25 años

Empresa B: ROIC del 20% y reinvierte todos sus beneficios durante 25 años

¿Puedes adivinar cuánto valdrían las empresas A y B si invirtieras 10.000 $ en ambas (supuesto: la valoración se mantiene constante)?

En este ejemplo, una inversión en la empresa A valdría 33.860 $, mientras que una inversión en la empresa B ascendería a 953.960 $.

Este sencillo ejemplo muestra perfectamente la importancia del ROIC y el poder de la capitalización.

Ahora que ya está convencido de la importancia del ROIC, vamos a explicarle esta métrica financiera.

3 Me gusta

En este ejemplo, tenemos 2 empresas: Quality Inc. y Dividend Inc.

Ambas empresas generan un NOPAT (beneficio) de 100 millones de dólares al año y necesitan 500 millones para funcionar (capital invertido). Además, ambas empresas tienen un ROIC del 20%.

Dividend Inc. no tiene oportunidades de crecimiento y distribuye todos los beneficios como dividendo a los accionistas. Como resultado, Dividend Inc. distribuirá 100 millones de dólares a los accionistas cada año y seguirá obteniendo 100 millones de dólares de beneficios dentro de 20 años.

Por otro lado, Quality Inc. opera en un mercado de crecimiento secular y puede reinvertir todos sus beneficios en crecimiento orgánico. Esto significa que Quality Inc. no paga dividendos a los accionistas y reinvierte todo en sí misma.

Al cabo de 1 año, Quality Inc. dispone de 600 millones de dólares de capital (el capital inicial de 500 millones + 100 millones de reinversión). Sobre este capital invertido de 600 millones de dólares, Quality Inc. genera un ROIC del 20%. Como resultado, los beneficios de Quality Inc. crecen hasta los 120 millones de dólares (20% * 600 millones de dólares).

NOPAT = ROIC * Capital invertido

En el año 2, Quality Inc. vuelve a reinvertir sus beneficios de 120 millones de dólares en crecimiento orgánico. Como resultado, el capital invertido de Quality Inc. aumentó a 720 millones de dólares (los 600 millones que ya tenía + 120 millones de reinversión). Los beneficios de Quality Inc. crecieron hasta 144 millones de dólares (20% * 720 millones de dólares).

¿Puedes adivinar cuántos beneficios obtendría Quality Inc. si pudiera hacerlo durante 20 años consecutivos?

La respuesta correcta es ¡3.800 millones de dólares!

En consecuencia, un ROIC elevado en combinación con abundantes oportunidades de crecimiento es el huevo de oro para los inversores. Dará lugar a un aumento exponencial de los beneficios de una empresa si la dirección toma buenas decisiones de asignación de capital.

Traducción realizada con la versión gratuita del traductor DeepL Translate - El mejor traductor del mundo

2 Me gusta

https://twitter.com/olivercameron/status/1611064196283924480?s=46&t=q_AXYkwr9E6vSPAZdMLENA

5 ingenieros y va a salir a bolsa en 20b.

19 ingenieros crearon WhatsApp y lo compró FB por 19 b.

Lo próximo será 1 que cree un unicornio de esos.

1 me gusta