Aswath Damodaran es uno de los más reconocidos financieros y valoradores de negocios que existe. Profesor de Finanzas en la Stern School of Business de Nueva York, donde enseña a valorar acciones. Alguno pensará que si es tan bueno, ya se hubiera hecho millonario, y tiene razón!! Pero si nos seguís hace tiempo ya sabréis que la Bolsa no es solo valoración, sino también otros factores intangibles como el sentimiento de mercado, el futuro de una empresa, el crecimiento, la valoración y como lleve el timón el Management. Os dejo con este pedazo de resumen!!!

7 Me gusta

Ganancias y flujos de caja: una introducción al flujo de caja libre

Nunca es agradable estar en medio de una corrección del mercado, pero una corrección del mercado funciona como un limpiador de los excesos que entran incluso en los libros de jugadas de los inversores más disciplinados en los buenos tiempos. Esta corrección no ha sido la excepción, ya que la amenaza de perder el capital de inversión ha centrado la atención de los inversores y ha llevado a muchos a reexaminar las prácticas adoptadas durante la última década. En particular, se ha hablado más de ganancias que de ingresos o crecimiento de usuarios este año, y la noción de flujos de efectivo que impulsan el valor parece volver a estar de moda. Como alguien que cree que el valor intrínseco proviene de los flujos de efectivo esperados, considero que ese desarrollo es bienvenido, pero me encuentro dando vueltas cuando veo brebajes de flujo de efectivo libre que violan los primeros principios financieros.

1 me gusta

Flujos de caja libres: ¡el qué y el por qué!

El flujo de caja libre es uno de los términos más peligrosos en finanzas, y me sorprende cómo se puede torcer para que signifique lo que los inversionistas o los gerentes quieran, y se usa para promover sus argumentos de venta. He visto a analistas y gerentes argumentar que volver a agregar la depreciación a las ganancias le brinda flujo de caja libre, una parada intermedia, en el mejor de los casos, si realmente tiene la intención de calcular el flujo de caja libre. En las últimas dos décadas, he visto medidas de flujo de caja libre ampliadas para cubrir el EBITDA ajustado, donde la compensación basada en acciones se vuelve a agregar al EBITDA, y con WeWork, al EBITDA ajustado por la comunidad, donde casi todos los gastos se vuelven a agregar para llegar a el valor ajustado. Usaré esta sección para aclarar qué flujos de efectivo libres están tratando de medir, cómo se usan en la inversión y la valoración, y las preguntas de medición que pueden causar divergencias en la medición.

¿Qué es el flujo de caja libre (FCF)?

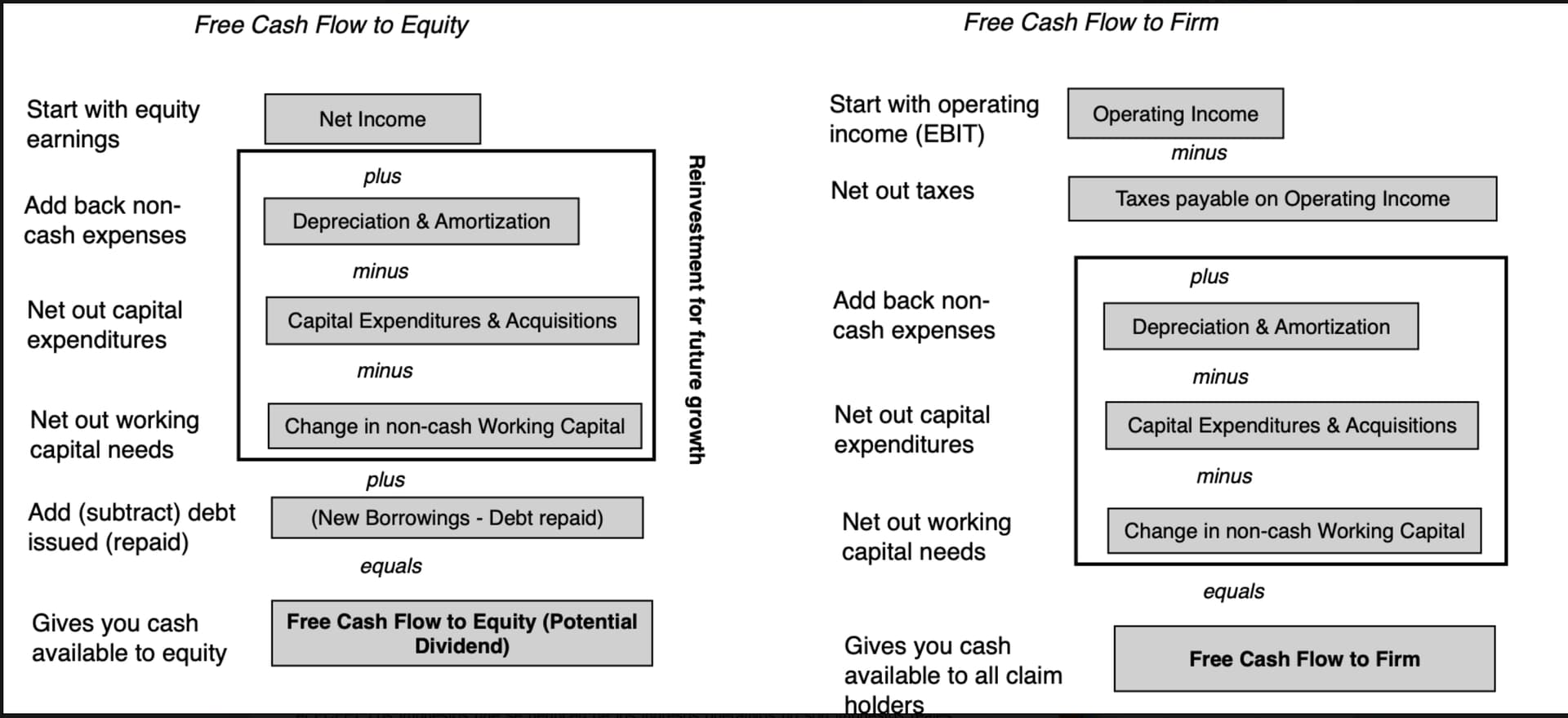

Creo que cualquier medición del flujo de efectivo libre debe comenzar con una definición de a quién se acumulan esos flujos de efectivo. Dado que una empresa puede recaudar capital de los propietarios (capital) y los prestamistas (deuda), los flujos de efectivo libres que calcule pueden ser solo para los inversores de capital en el negocio, en cuyo caso es flujo de efectivo libre para capital o para todo el capital. proveedores en el negocio, como flujo de caja libre para la empresa .

En resumen, el flujo de efectivo libre para el capital es el flujo de efectivo que genera una empresa después de impuestos, reinversión y pagos de deuda (intereses y principal). El flujo de efectivo libre para la empresa es un flujo de efectivo anterior a la deuda, antes de los pagos de intereses y los reembolsos o emisiones de deuda, pero aún después de impuestos y reinversión. Una forma alternativa de describir el flujo de efectivo libre para la empresa es que mide los flujos de efectivo que habrían estado disponibles para los inversionistas de capital, si no hubiera deuda en la empresa, y es por esta razón que algunos lo llaman flujo de efectivo no apalancado. .

Para medir los flujos de efectivo libres para acciones, debe definir los flujos de efectivo de reinversión y deuda, y lo hacemos a continuación a la izquierda. Tenga en cuenta que comenzamos con el ingreso neto , las ganancias que ya están después de los gastos de intereses e impuestos, y que consideramos la reinversión tanto en activos a corto plazo (cambio en el capital de trabajo no monetario) como en activos a largo plazo (como la diferencia entre los gastos de capital y depreciación). Para completar el cálculo, incorporamos las entradas de efectivo que reciben los inversionistas de capital cuando emiten nueva deuda y las salidas de efectivo al pagar la deuda .

1 me gusta

Dado que FCFF es un flujo de efectivo anterior a la deuda, sería inconsistente comenzar con el ingreso neto después de los gastos por intereses . Por lo tanto, comenzamos con la utilidad operativa o las ganancias antes de intereses e impuestos (EBIT) en sustitución de la utilidad neta. (Sé que puede comenzar con el ingreso neto y volver a agregar los gastos de intereses después de impuestos, pero deja incrustados otros elementos que pueden crear distorsiones en el FCFF). Los impuestos que se deducen de los ingresos operativos no son impuestos reales pagados (devengados o en efectivo) sino impuestos hipotéticos, en el supuesto de que todos los ingresos operativos estarían gravados, en ausencia de gastos por intereses (ya que está trabajando como si tuviera sin deuda), pero la reinversión en activos a largo y corto plazo es idéntica al cálculo utilizado para FCFE.

Estimación de FCFE

Si tiene que calcular el FCFE para una empresa, puede ver que todos los elementos que necesita para el cálculo deben estar accesibles en su estado de flujos de efectivo, y parece haber poco espacio para el desacuerdo. Sin embargo, tendrá que luchar con qué elementos incluir y cuáles excluir al calcular el FCFE para una empresa. Para ilustrar, hemos utilizado el estado de flujos de efectivo de Microsoft para el año fiscal 2021 (de julio de 2020 a junio de 2021) como base para calcular su FCFE en la siguiente figura:

Fuente: Informe anual de Microsoft para el año fiscal 2021 (año finalizado en junio de 2021)

Para estimar el FCFE, comienzo con el ingreso neto y vuelvo a sumar la depreciación y amortización y las ganancias no monetarias reportadas durante el año. No vuelvo a sumar la compensación basada en acciones, y explicaré por qué en la siguiente sección, pero resto los cambios en el capital de trabajo no monetario (proporcionado en forma desglosada en el estado de flujo de efectivo, pero consolidado en mi cálculo FCFE). Saqué los gastos de capital y las adquisiciones en efectivo, como se informó, para llegar a FCFE antes de la deuda de $41,901 millones. Dado que Microsoft no generó ninguna deuda nueva, mientras pagaba $5,504 millones de la deuda existente, el FCFE después de los flujos de efectivo de la deuda es de $36,397 millones. Otra forma de presentar este FCFE es consolidar las partidas de capital de trabajo, gastos de capital y depreciación en un número de reinversión ($19, 370 millones) y netear esta reinversión de la utilidad neta para estimar FCFE. Estimar el flujo de efectivo libre para la empresa requerirá salir de los límites del estado de flujos de efectivo y obtener dos números del estado de resultados: el ingreso operativo de la empresa y su tasa impositiva efectiva, calculada como los impuestos pagados divididos por el ingreso imponible. Para Microsoft, esto generaría valores de $69,916 millones para ingresos operativos y una tasa impositiva efectiva de 13,83 % en 2021, lo que resultaría en un FCFF de $40,879 millones en 2021.

Como puede ver, FCFE y FCFF comparten una base común, en la medida en que ambos son después de impuestos y reinversión, pero FCFE agrega una capa de flujos de efectivo hacia y desde la deuda que a veces puede hacer que sea más alta que FCFF y otras veces más baja.

1 me gusta

Uso de flujos de efectivo libres

Si bien existen razones sencillas que puede dar para calcular los flujos de efectivo libres, incluidos los habituales “no confiamos en las ganancias contables” y “el efectivo es el rey”, calcularlo implica cálculos adicionales y hay tres contextos en los que los flujos de efectivo libres se obtienen. usó. La primera es que calcular los flujos de efectivo libres de un período anterior ayuda a explicar lo que sucedió en una empresa durante ese período, en términos operativos, de inversión y financieros. La segunda es que los flujos de efectivo libres que calcula para un período anterior se pueden usar como base para pronosticar los flujos de efectivo libres esperados en el futuro, un ingrediente clave si está haciendo una valoración intrínseca. El tercero es calcular el flujo de caja libre como base para comparar los precios entre empresas, donde el precio de mercado se ajusta al flujo de caja libre, en lugar de a las ganancias. Dado que cada una de estas misiones tiene un final diferente, puede haber consecuencias sobre cómo estimamos los flujos de efectivo libres en cada una; en pocas palabras, el flujo de caja libre que calcula, si solo quiere explicar lo que hizo una empresa el año pasado, puede ser diferente del flujo de caja libre que calcula como el número del año base para la valoración intrínseca, que, a su vez, puede ser diferente del flujo de efectivo libre que estima, si está calculando un múltiplo de precios.

1. Explicar el pasado

Es cierto que a la hora de invertir en una empresa, es lo que suceda en el futuro lo que determinará si ganas dinero, pero también es cierto que para hacer estas valoraciones futuras, un buen punto de partida es entender lo que ha hecho esa empresa. en el pasado. A pesar de la hinchazón de la misión que ha acosado a la contabilidad en las últimas décadas, donde la noción de valor razonable ha distraído a los contadores, explicar lo que una empresa ha hecho en el pasado y dónde se encuentra ahora sigue siendo la misión central que debe animar los estados financieros. Como creyente en los flujos de efectivo, siempre me he inclinado por el estado de flujos de efectivo como la divulgación contable menos contaminada por el exceso de contabilidad y la que mejor refleja las operaciones reales de un negocio.

Tenga en cuenta que el estado de flujos de efectivo analiza los flujos de efectivo a través de los ojos de los inversionistas de capital, comenzando como lo hace con el ingreso neto y avanzando hacia abajo a través de los flujos de efectivo de inversión y financiamiento, antes de concluir con una explicación del cambio en el saldo de efectivo de la empresa. . Como puede ver en mi cálculo anterior de FCFE para Microsoft, cada elemento que necesita para el cálculo está en el FCFE, y sus decisiones clave se convierten en qué elementos no contar (cualquier flujo de efectivo a capital, inversiones en valores, etc.) y cuáles incluir (adquisiciones en efectivo, ganancias o pérdidas cambiarias, etc.)

Una lectura intuitiva del FCFE es que es efectivo disponible para ser devuelto a los inversores de capital, ya sea en forma de dividendos o como recompras en efectivo. Es rara la empresa que sigue una política de efectivo residual, devolviendo su FCFE cada año como dividendos y/o recompras. Algunas empresas se retienen y devuelven menos de lo que pueden , por buenas razones (amortiguación contra futuros años malos, reservado para cubrir oportunidades de inversión) así como por malas razones (gerentes/personas con información privilegiada controlan el efectivo, adquisiciones sobrevaloradas); cuando se retienen, la diferencia se suma a sus saldos de efectivo. Otros optan por devolver más efectivo del que deberían, y financian la diferencia de los saldos de efectivo acumulados en el pasado y, en algunos casos, nuevas emisiones de acciones, nuevamente por buenas razones (una empresa cíclica o de productos básicos que atraviesa una fase negativa de un ciclo) y para los malos (inercia, falta de voluntad para recortar dividendos, yo también en la política de dividendos o recompras).

Las empresas con FCFE negativo comienzan en un agujero, e incluso si no devuelven efectivo, se encontrarán con saldos de efectivo decrecientes y/o nuevas emisiones de acciones, y si eligen pagar dividendos o recomprar acciones, harán los déficits de caja más grandes. Este enfoque de calcular el FCFE y compararlo con el rendimiento de efectivo real puede ser un dispositivo que puede explicar cómo algunas empresas terminan con enormes saldos de efectivo y por qué otras empresas, especialmente las jóvenes y las que pierden dinero, dependerán de las inyecciones de capital para mantenerse con vida.

Una de las limitaciones de enfocar los flujos de caja libres en acciones es que puede obtener una visión de túnel, ya que pedir dinero prestado funciona como una entrada de efectivo, inflando el flujo de caja libre en acciones. Eso puede explicar por qué una empresa con una rentabilidad moderada o incluso por debajo del promedio puede usar la deuda para financiar grandes dividendos y recompras, y en la medida en que la empresa se endeuda demasiado, puede cavar un agujero por sí misma. La estimación de los flujos de efectivo libres para la empresa puede alertarlo sobre este hecho, ya que es un flujo de efectivo anterior a la deuda y las nuevas emisiones o pagos de deuda no pueden alterarlo. De hecho, los flujos de efectivo libres para la empresa, aunque menos intuitivos, son la fuente de flujos de efectivo para todos los titulares de derechos (prestamistas e inversores de capital):

El mapeo de estos flujos de efectivo puede proporcionar una perspectiva general sobre el origen y el destino de los flujos de efectivo de una empresa, así como una mejor evaluación de la salud operativa de su negocio. También puede proporcionar una advertencia anticipada de la exposición de la empresa al riesgo a la baja, ya que los flujos de efectivo para los prestamistas (intereses y pagos de deuda) se establecen contractualmente.

1 me gusta

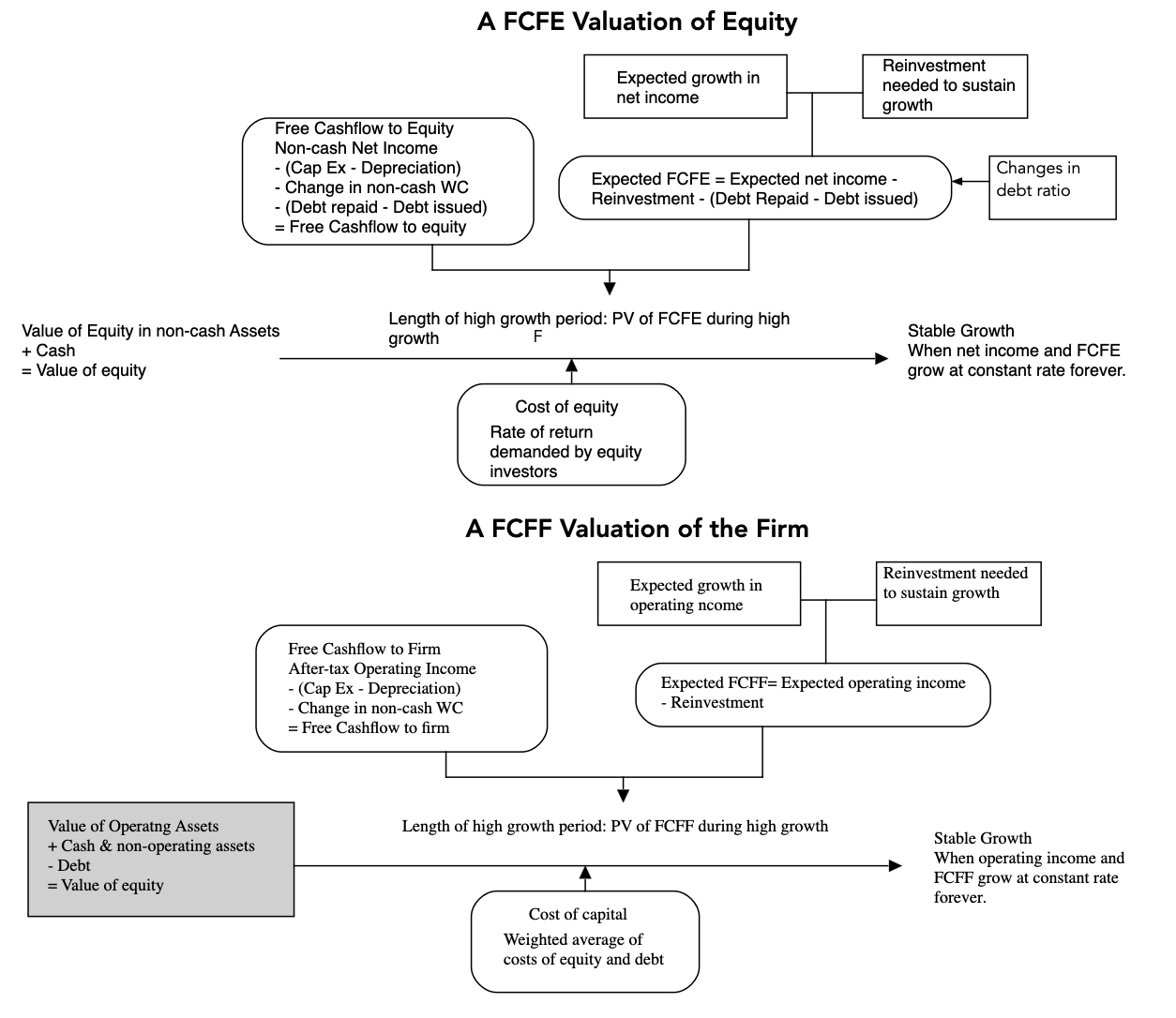

2. Valoración intrínseca

En valor intrínseco, el valor de un activo, negocio o participación en el capital de un negocio es el valor presente de los flujos de efectivo esperados en él. Por lo tanto, en la valoración intrínseca, los flujos de efectivo libres (para el patrimonio o la empresa) que calcula para el año o período de tiempo más reciente nunca forman parte del valor, sino que son útiles solo porque proporcionan una base para pronosticar el futuro. La pregunta de si debe estimar los flujos de efectivo libres para el capital o para la empresa no puede responderse hasta que decida si está valorando solo el capital en un negocio o todos los activos operativos del negocio.

- Si está valorando solo el capital , calculará los flujos de efectivo libres para el capital en años futuros y descontando el costo del capital, es decir, la tasa de rendimiento que los inversores de capital pueden obtener de otras inversiones en el mercado público. , de riesgo equivalente.

- Si está valorando todos los activos operativos en un negocio , estimará los flujos libres de toda la empresa o negocio, y descontará estos flujos de efectivo hasta el día de hoy a un promedio ponderado de los costos de capital y deuda, con las ponderaciones reflejando las proporciones de cada uno. tipo de financiación.

La siguiente imagen proporciona los usos contrastantes de FCFE y FCFF en la valoración:

1 me gusta

Con cualquiera de las estimaciones del flujo de efectivo libre, el juego final es estimar los flujos de efectivo libres en el futuro, y la forma en que calculamos los flujos de efectivo libres puede ser diferente de cuando calculamos el flujo de efectivo libre para explicar el pasado. Aquí hay algunas razones por las cuales:

- Elementos inusuales o extraordinarios : al explicar los flujos de efectivo del año pasado, debe considerar todos los elementos, incluso si son únicos o extraordinarios, ya que son flujos de efectivo. Sin embargo, si está calculando los flujos de efectivo como base para pronosticar el futuro, debe eliminar los elementos que no espera que se repitan en el futuro. Por lo tanto, se excluirá una entrada de efectivo de una venta única de una división o una salida de efectivo debido a una pérdida en un juicio, aunque forma parte de los flujos de efectivo libres del año pasado, si está calculando un flujo de efectivo libre del año base. para estimar los flujos de efectivo futuros.

- Números normalizados frente a números reales : para artículos que son recurrentes, pero volátiles, se puede argumentar que, si bien usará los valores reales, si calcula los flujos de efectivo libres para el año más reciente, debe normalizarlos. , aunque los métodos que utilice para la normalización pueden variar según los elementos. Con el cambio en el capital de trabajo no en efectivo, un elemento notoriamente volátil de un año a otro, descubrí que mirar el capital de trabajo no en efectivo como un porcentaje de los ingresos y usar esa estadística para reestimar el cambio en el capital de trabajo no en efectivo. -El capital de trabajo en efectivo en el año más reciente proporciona una mejor base para el año base. En el cálculo FCFE de Microsoft, que se muestra en la sección anterior, si se usa el promedio histórico de trabajo no en efectivo como porcentaje de los ingresos de -10,18 % (promedio de 2012-21), se habría producido un cambio en el capital de trabajo no en efectivo de - $2,552 millones en el año base, lo que lo convierte en una entrada de efectivo, en lugar de la salida de $1,086 millones que atribuimos al capital de trabajo ese año. Con adquisiciones en efectivo,

- Compensación y adquisiciones basadas en acciones: El elemento más discutido en la estimación del flujo de efectivo es la compensación basada en acciones, en forma de acciones restringidas u opciones. Una lectura simplista es argumentar que no es efectivo y volver a agregarlo, al igual que la depreciación y la amortización, pero la compensación basada en acciones no es comparable. Si bien la depreciación y la amortización realmente no son en efectivo, la compensación basada en acciones es más un gasto en especie, en el que regala acciones de capital en la empresa en lugar de pagar en efectivo. Si está estimando los flujos de efectivo libres (para la empresa o para el capital), con la intención de valuar esa empresa, agregar nuevamente la compensación basada en acciones es equivalente a argumentar que puede dejar de pagar a los empleados en el futuro (y aún mantener ellos) o que puede seguir regalando participaciones de capital en su empresa sin consecuencias para el valor por acción. En breve, no hay justificación para volver a agregar la compensación basada en acciones para llegar a los flujos de efectivo, y ninguna de las numerosas variantes de EBITDA ajustado que se ven en los informes anuales o prospectos resiste el escrutinio. Usando la lógica de que pagar algo con acciones, en lugar de efectivo, todavía tiene un efecto sobre los flujos de efectivo libres, argumentaríamos que una empresa que planea crecer a través de adquisiciones, usando sus propias acciones como moneda, está reinvirtiendo, y que esta reinversión debería reducir los flujos de efectivo libres esperados para el patrimonio, para los accionistas existentes. Durante el año fiscal 2021, Microsoft compró Nuance Communications por $ 19,760 millones en todas las transacciones de acciones, y esa cantidad debe tratarse como reinversión para el año, aunque técnicamente no es efectivo. y ninguna de las numerosas variantes de EBITDA ajustado que se ven en los informes anuales o prospectos resiste el escrutinio. Usando la lógica de que pagar algo con acciones, en lugar de efectivo, todavía tiene un efecto sobre los flujos de efectivo libres, argumentaríamos que una empresa que planea crecer a través de adquisiciones, usando sus propias acciones como moneda, está reinvirtiendo, y que esta reinversión debería reducir los flujos de efectivo libres esperados para el patrimonio, para los accionistas existentes. Durante el año fiscal 2021, Microsoft compró Nuance Communications por $ 19,760 millones en todas las transacciones de acciones, y esa cantidad debe tratarse como reinversión para el año, aunque técnicamente no es efectivo. y ninguna de las numerosas variantes de EBITDA ajustado que se ven en los informes anuales o prospectos resiste el escrutinio. Usando la lógica de que pagar algo con acciones, en lugar de efectivo, todavía tiene un efecto sobre los flujos de efectivo libres, argumentaríamos que una empresa que planea crecer a través de adquisiciones, usando sus propias acciones como moneda, está reinvirtiendo, y que esta reinversión debería reducir los flujos de efectivo libres esperados para el patrimonio, para los accionistas existentes. Durante el año fiscal 2021, Microsoft compró Nuance Communications por $ 19,760 millones en todas las transacciones de acciones, y esa cantidad debe tratarse como reinversión para el año, aunque técnicamente no es efectivo. en lugar de efectivo, todavía tiene un efecto sobre los flujos de efectivo libres, argumentaríamos que una empresa que planea crecer a través de adquisiciones, usando sus propias acciones como moneda, está reinvirtiendo, y que esta reinversión debería reducir los flujos de efectivo libres esperados a capital, para accionistas existentes. Durante el año fiscal 2021, Microsoft compró Nuance Communications por $ 19,760 millones en todas las transacciones de acciones, y esa cantidad debe tratarse como reinversión para el año, aunque técnicamente no es efectivo. en lugar de efectivo, todavía tiene un efecto sobre los flujos de efectivo libres, argumentaríamos que una empresa que planea crecer a través de adquisiciones, usando sus propias acciones como moneda, está reinvirtiendo, y que esta reinversión debería reducir los flujos de efectivo libres esperados a capital, para accionistas existentes. Durante el año fiscal 2021, Microsoft compró Nuance Communications por $ 19,760 millones en todas las transacciones de acciones, y esa cantidad debe tratarse como reinversión para el año, aunque técnicamente no es efectivo.

- Impuestos: Con los flujos de efectivo libres para el patrimonio, se comienza con el ingreso neto, pero ese ingreso neto puede verse sesgado hacia arriba si la empresa tuvo una tasa impositiva efectiva baja ese año, ya sea debido a cancelaciones o pérdidas trasladadas a ese año, o hacia abajo, si se enfrentó a una tasa impositiva inusualmente alta ese año. Con flujos de efectivo libres para la empresa, la tasa impositiva efectiva juega un papel aún más directo en la determinación de los flujos de efectivo, cuando se utiliza para calcular los ingresos operativos después de impuestos. En ambos casos, tiene sentido dejar la tasa impositiva efectiva en su nivel real cuando se calculan los flujos de efectivo libres del pasado, pero repensar eso cuando su objetivo es pronosticar flujos de efectivo libres futuros. Sugeriría mirar una tasa impositiva efectiva promedio durante un período más largo, al calcular el flujo de efectivo libre del año base y luego también apuntar a la tasa impositiva marginal, mientras pronostica impuestos para el futuro. En el cálculo del FCFF de Microsoft, esto implicaría reemplazar la tasa impositiva efectiva del 13,83 % por una tasa impositiva efectiva promedio del 22 %, utilizando el período 2017-2021, lo que reduciría los flujos de efectivo libres para la empresa.

- Inconsistencias Contables: He escrito sobre la inconsistencia en la forma en que los contadores calculan los gastos de capital en empresas con inversiones significativas en activos intangibles e I+D, y esa inconsistencia puede afectar su cálculo FCFE. Si bien la I+D sigue siendo una salida de efectivo, ya sea que la trate como un gasto operativo o de capital, moverlo de operaciones a gastos de capital puede alterar su percepción de las operaciones de una empresa. En el caso de Microsoft, por ejemplo, capitalizar los 20.716 millones de dólares que la compañía gastó en I+D en 2021, incrementará los ingresos netos de la empresa, al mismo tiempo que aumentará la reinversión en una cantidad equivalente. En pocas palabras, Microsoft es mucho más rentable de lo que los estados contables le hacen creer, mientras reinvierte más de lo que pensaba.

1 me gusta

En resumen, en la valoración intrínseca, donde su objetivo es obtener las mejores estimaciones que pueda para el futuro, tiene mucha más flexibilidad y discreción sobre qué elementos incluye (y excluye) al calcular los flujos de efectivo libres y cómo estima valores de esos artículos. Si se pregunta si hace una diferencia suficiente como para molestarse, considere cómo se ve el FCFE de Microsoft con los cinco ajustes realizados a continuación:

La capitalización de I+D agrega alrededor de $3,700 millones a la utilidad neta, alrededor de $17,000 millones a la depreciación y amortización y alrededor de $20,700 millones al gasto de capital, sin efecto en el FCFE pero con cambios significativos en las ganancias y la reinversión. La incorporación de la adquisición basada en acciones impulsó sustancialmente la reinversión total, aunque la cuestión de si esto debería incorporarse como un componente recurrente dependerá de la historia que cuente sobre Microsoft.

Precios

El campo final en el que se pueden utilizar los flujos de efectivo libres es en la fijación de precios y, más específicamente, en la escala del precio de mercado. Nuevamente, la cuestión de qué variantes (FCFE o FCFF) se pueden usar depende de si está usando un múltiplo de precios de acciones (donde la capitalización de mercado o el precio de las acciones está en el numerador) o un múltiplo de valor empresarial (donde es el valor de mercado de activos operativos en el numerador):

- Con los múltiplos de acciones, puede escalar el valor de mercado de las acciones (o capitalización de mercado) de una empresa a su flujo de caja libre a acciones, para estimar un múltiplo de Precio a FCFE y ofrecerlo como una alternativa a la relación PE mucho más utilizada. , donde la capitalización de mercado se escala a la utilidad neta.

- Con múltiplos de valor empresarial, puede escalar el valor empresarial a FCFF, en lugar de utilizar el EBITDA o los ingresos como su escalar. Una vez más, podría argumentar a favor de los beneficios de una medida más completa del flujo de caja, pero al igual que con FCFE, FCFF será más volátil que los ingresos o el EBITDA, lo que dificulta emitir un juicio de precios.

La lógica que usan los analistas para el uso de flujos de efectivo libres es simple y parece convincente. Si el valor de una empresa es el valor presente de sus flujos de caja esperados, como argumentamos en la valoración intrínseca, parece razonable argumentar también que el flujo de caja libre que genera una empresa es una mejor medida de su valor que las ganancias contables.

En resumen, no hay nada intrínsecamente mejor en el uso de flujos de caja libres en lugar de ganancias en un entorno de fijación de precios, y se puede argumentar que la volatilidad adicional y la pérdida de perspectiva que conllevan las cifras de flujo de caja libre producen peores precios. Estoy de acuerdo, con una salvedad. Incluso si elige quedarse con las relaciones PE, ya que sus precios se multiplican, saber cuánto de las ganancias se reinvierte en la empresa es un dato útil para hacer sus juicios de precios.

1 me gusta

Flujos de caja libres: perspectiva

Con ese largo avance sobre los flujos de efectivo libres, hablemos de por qué los flujos de efectivo libres varían entre empresas y a lo largo del tiempo. Para hacer la conexión, voy a recurrir a una estructura que he usado antes, el ciclo de vida corporativo, para observar la evolución de FCFE, a medida que las empresas envejecen, y usaré esa estructura para examinar también cómo estos FCFE se desarrollan como efectivo devuelto a los accionistas, a lo largo del tiempo.

El efecto del ciclo de vida

En una estructura de ciclo de vida corporativa, rastrea un negocio desde la puesta en marcha (nacimiento) hasta los primeros años (negocios muy jóvenes) a través de la adolescencia hasta la mediana edad y la vejez. Lo he encontrado útil para explicar por qué el enfoque de un negocio cambia de encontrar oportunidades de inversión, cuando es joven, a perfeccionar la estructura de capital, como empresas de mediana edad, a decidir la mejor manera de devolver efectivo a los inversores, en la vejez, así como por qué los desafíos que enfrenta en la valoración son diferentes para las empresas jóvenes que para las empresas más maduras. El ciclo de vida corporativo también proporciona un marco para explicar cómo evolucionan los flujos de efectivo libres, a medida que las empresas avanzan en el ciclo de vida:

Centrándose en los flujos de efectivo libres para capital, debe esperar ver valores negativos, al principio del ciclo de vida, ya que las empresas luchan por ganar dinero y tienen que reinvertir para cumplir con su potencial de crecimiento al mismo tiempo, y una dependencia resultante en la obtención de nuevos capital social (de capital de riesgo e inversores del mercado público) para seguir adelante. A medida que sus modelos comerciales toman forma y dan un giro a la rentabilidad, debería continuar viendo flujos de efectivo negativos debido a la necesidad de reinvertir para crecer; en general, debe esperar que los flujos de efectivo positivos rezaguen las ganancias positivas. En las empresas maduras, debe esperar que los flujos de efectivo libres para el capital no solo se mantengan positivos, sino que también crezcan más rápido que las ganancias y en declive, mientras que las ganancias seguirán a los ingresos en su camino hacia abajo. las desinversiones y las ventas de activos pueden permitir que el FCFE sea más alto que las ganancias. Para ver cómo evolucionan los ingresos netos y el FCFE, a medida que la empresa envejece, calculé los ingresos netos y el FCFE de Tesla todos los años desde 2006 hasta 2021:

Fuente: Capital IQ

Durante gran parte de su existencia, Tesla ha sido una empresa que pierde dinero, lo que refleja su condición de joven y de alto crecimiento. Dobló la esquina de la rentabilidad en 2020, aunque FCFE se mantuvo levemente negativo ese año, y en 2021, FCFE también se volvió positivo. En términos de ciclo de vida corporativo, Tesla está creciendo, lo cual es una buena noticia en términos de rentabilidad y flujos de efectivo, pero una mala noticia, si el crecimiento es lo que llama la atención.

Para ver si el ciclo de vida corporativo tiene relevancia en la explicación de las diferencias en los flujos de efectivo libres para el capital en las empresas, analicé las empresas estadounidenses, desglosadas por edad, en diez deciles, desde la más joven hasta la más antigua, y calculé cada componente del FCFE, por décimo:

Como puede ver en la tabla, entre las empresas más jóvenes (en el decil más bajo), más del 73 % pierden dinero y más de las tres cuartas partes de estas empresas tienen flujos de efectivo libres a capital negativos. A medida que las empresas envejecen, la proporción de empresas que ganan dinero aumenta, al igual que el porcentaje que tiene FCFE positivo. En términos relativos, las empresas en la mitad del ciclo de vida corporativo entregan el FCFE más alto como porcentaje de la capitalización de mercado.

1 me gusta

Dividendos y Recompras

Puede criticar FCFE como una abstracción, ya que los accionistas no pueden reclamarlos, y argumentar que solo cuentan los flujos de efectivo que se pagan a los inversores de capital. Podría concentrarse solo en los dividendos, pero al hacerlo, perderá una gran proporción del efectivo devuelto por las empresas; en 2021, más de dos tercios de todos los flujos de efectivo devueltos a los accionistas fueron recompras. Siguiendo con la construcción del ciclo de vida corporativo, observamos los dividendos y las recompras de acciones por parte de las empresas en cada decil de edad:

De acuerdo con lo que descubrimos en la tabla FCFE, donde las empresas más jóvenes tienen más probabilidades de perder dinero y tener un FCFE negativo, vemos que un porcentaje mucho más alto de empresas más antiguas paga dividendos y recompra acciones que las empresas más jóvenes. En conjunto, esta tabla sugiere que es la presencia o ausencia de FCFE lo que impulsa la política de dividendos, ya que la mayoría de las empresas que tienen FCFE negativo eligen no devolver efectivo y muchas que tienen FCFE positivo deciden devolver efectivo.

1 me gusta

Precios

Anteriormente, notamos que hay algunos analistas que utilizan los flujos de efectivo libres, como base para la fijación de precios, en lugar de la valoración intrínseca, con el precio a FCFE reemplazando los índices de precio a ganancias en la fijación de precios de acciones, y EV a FCFF reemplazando EV a múltiplos de EBITDA , en valoración de empresas.Si bien hay algunos puristas del flujo de efectivo que prefieren los múltiplos de flujo de efectivo a los múltiplos de ganancias, nunca se usarán ampliamente por dos razones. En primer lugar, la razón por la que a los inversores les gusta fijar el precio de las empresas utilizando múltiplos es que tienen marcos de referencia sobre estos múltiplos, es decir, una idea de cómo debería ser un número típico en un sector. Con las relaciones PE, su larga historia de uso ha dejado a los inversores con marcos de referencia que pueden usar, correcta o incorrectamente, para fijar el precio de las acciones, pero con las relaciones Precio a FCFE, no existe tal marco de referencia. En segundo lugar, como puede ver en cómo se calcula el FCFE, con la compensación de la reinversión y la incorporación de los flujos de efectivo de la deuda, siempre será un número más volátil que las ganancias, y gran parte de la volatilidad adicional le dirá poco sobre el poder actual de las ganancias.

Si un problema con el uso de una relación precio/FCFE para juzgar si una acción es barata y cara es la falta de perspectiva sobre lo que comprende un valor alto, bajo o típico, podemos contrarrestar este problema estimando la relación precio/FCFE para cada valor público. empresa que cotiza en bolsa a nivel mundial y compare la distribución de la relación con la distribución de las relaciones PE.

Fuente: S&P Capital IQ

La buena noticia es que la distribución por precio a FCFE se parece a la distribución por índices PE, pero la mala noticia es que está reemplazando un múltiplo en el que pierde casi la mitad de las empresas de su muestra, con índices PE, con un múltiplo aún más defectuoso. en Precio a FCFE, que no se puede calcular en más del 63% de las empresas que cotizan en bolsa. En pocas palabras, si comienza con un grupo de pares de 25 empresas, puede terminar con una muestra final de 10 empresas o menos, si está fijando precios con un múltiplo de FCFE. Además, los ratios precio a FCFE muestran más divergencia que los ratios PE, como se puede observar en el diferencial entre el primer y el tercer cuartil de cada uno.

Hice la misma evaluación para EV a FCFF, con el contraste dibujado de EV a EBITDA, tanto para ver los contrastes como para tener perspectiva:

Fuente: S&P Capital IQ

No es sorprendente que el múltiplo de EBITDA, un flujo de efectivo antes de impuestos y antes de la reinversión, sea menor que el múltiplo de FCFF, que es después de impuestos y después de la reinversión. Si bien pierde alrededor del 42 % de las empresas con EV a múltiplos de EBITDA, donde el EBITDA es negativo, pierde cerca del 55 % de las empresas globales, debido a FCFF negativo.

Como defensor del flujo de caja, me duele decir esto, pero si su juego es fijar el precio de las acciones, veo pocos beneficios al reemplazar los múltiplos tradicionales (como PE y EV a EBITDA) con medidas de precios escaladas de flujo de caja libre. Esto se debe a que el flujo de efectivo libre de un solo año (para acciones o la empresa) en realidad tiene más ruido y es menos informativo sobre la salud operativa de una empresa que las ganancias de un solo año (ingreso neto o EBITDA).

3 Me gusta

Aquí el vídeo de youtube con subtítulos. Te ahorrarás 1.000€ de curso:

3 Me gusta

Aquí el artículo original, en la lengua de los piratas del Siglo XV, como Barbanegra:

3 Me gusta

Muchas gracias, un autentico master en poquito tiempo.

Para leerlo con atencion

2 Me gusta

A ver si puedo leerlo más despacio y ver el video. Importante a la hora de las valoraciones antes de tomar decisiones.

1 me gusta

Es importante conocerlo al menos, aunque no se use. Si no os aclaráis con el vídeo, leed el artículo con calma.

1 me gusta

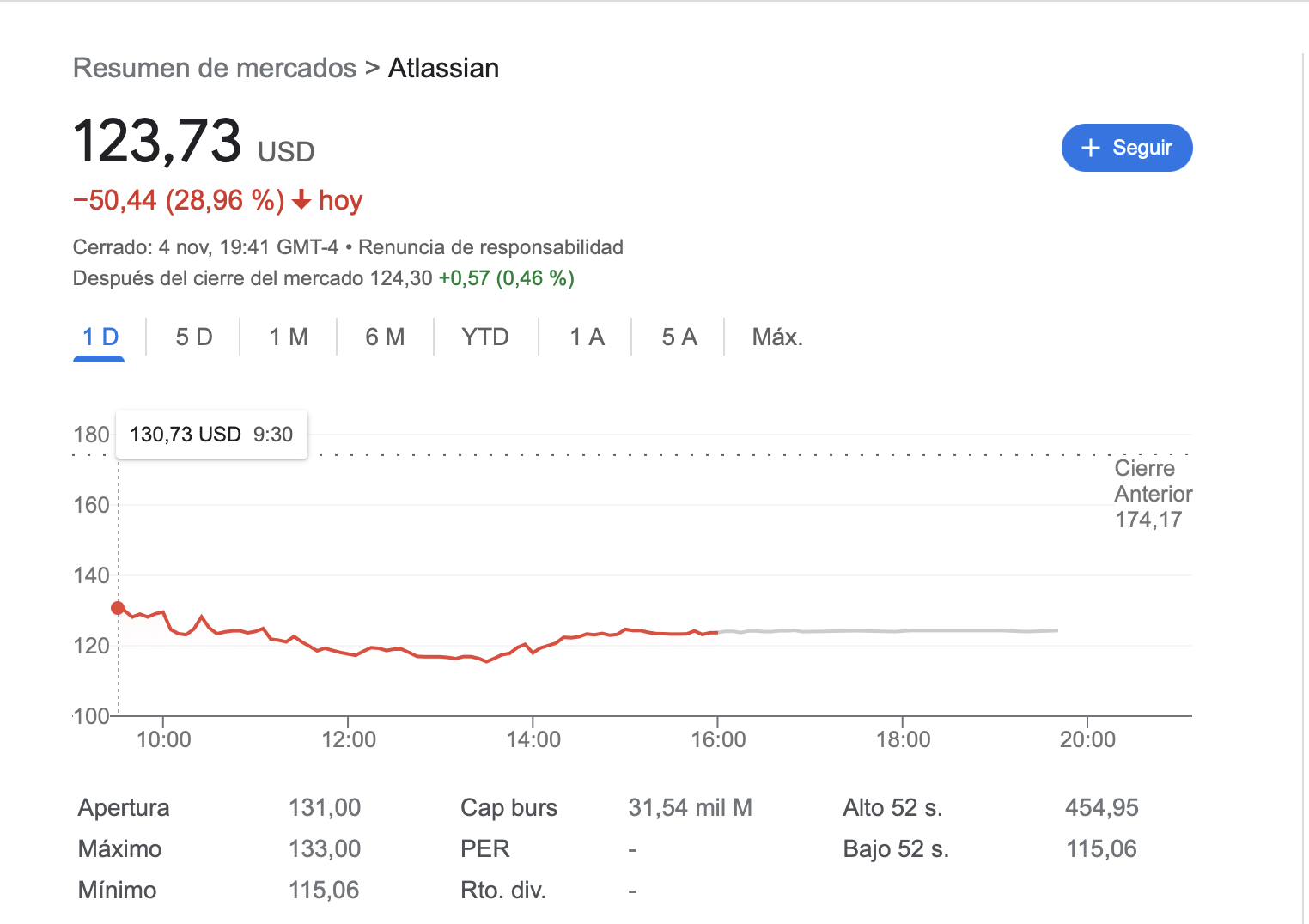

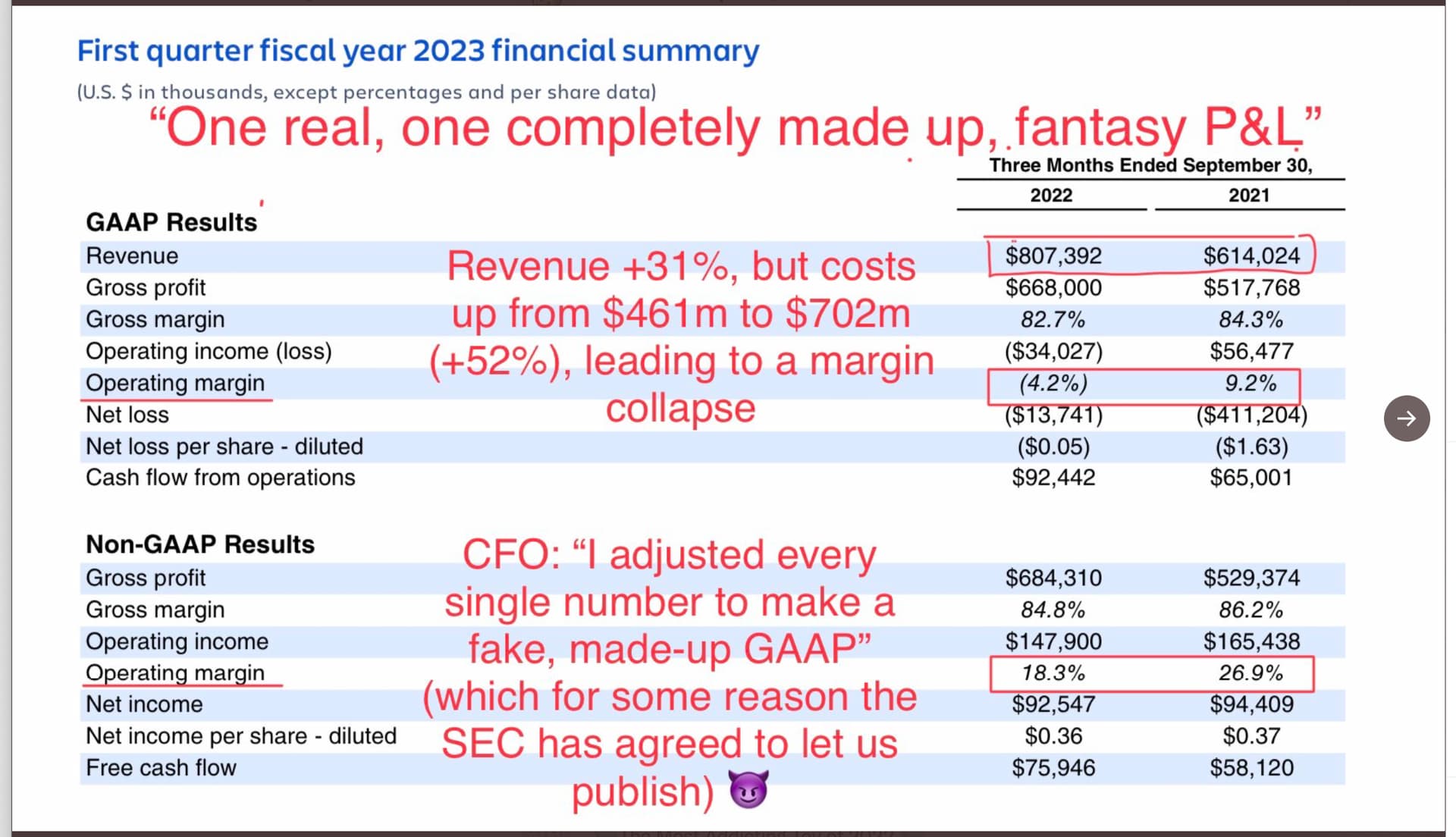

Muchas veces nos fijamos en ciertos números de la empresa, la imagen de marca, pero al final, lo único importante es quien la dirige y su honradez. Los directivos muchas veces intentan camuflar los resultados para conseguir sus bonus. Si su bonus va en función de ventas, hacen lo imposible, con tal de que les paguen sus millones, aún a sabiendas, por ejemplo, de que eso puede llevar a la compañía a tener margen negativo, e incuso a la quiebra. Es el caso de Atlassian:

1 me gusta

No hay resultados más perversos que los que dice “Resultado neto ajustado”…

1 me gusta