Dado el gran debate que hemos tenido en el siguiente hilo, voy a hacer un resumen añadiendo algunos aspectos sobre esta empresa que considero importantes.

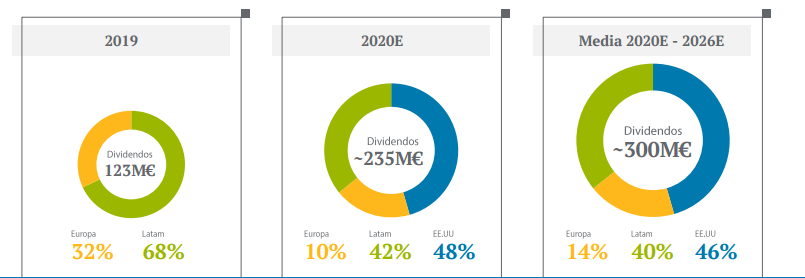

El dividendo de Enagas

El dividendo de Enagas para los próximos años según las estimaciones de la directiva estaría por encima del 9% a los precios de mercado actual.

Bajada de la retribución del sistema gasista. Gran parte de los ingresos de Enagas dependen del estado. Es un monopolio pero a la vez es una empresa muy regulada.

Con la nueva circular de la CNMC el recorte será progresivo: de los 1.186 millones de 2020 se pasa a 1.126 millones en 2021; 1.058 millones en 2022; 1.012 millones en 2023; 963 millones en 2024; 909 millones en 2025, y los citados 852 millones en 2026.

Diversificación internacional

Con este marco regulatorio complicado Enagas ha intentado aumentar su diversificación geográfica. En mi opinión podría compensar la bajada de ingresos nacionales al menos hasta 2026. Luego ya dependerá de la nueva circular que el gobierno de turno asigne al sistema gasista en el futuro. Estas son las inversiones que tiene Enagas fuera de España.

Estas filiales internacionales pagan dividendos a Enagas. Debido a la compra de Tallgrass y al Trans Adriatic Pipeline (TAP) los dividendos que recibirá la empresa aumentará los próximos años.

Tallgrass, una gran compra

Enagas junto Blackstone compraron la totalidad de Tallgrass el año pasado. Desde mi punto de vista fue una gran compra. Compraron la totalidad de la empresa por unos 5500 millones de dólares (en diferentes paquetes). Tallgrass el año pasado genero casi 500 millones de FCF siendo una empresa estadounidense con un marco regulatorio estable. Enagas se ha quedado el 30% de la filial.

Script dividend

En mayo la junta directiva aprobó la posibilidad de entregar dividendo a los accionistas vía acciones. Es una práctica que se está extendiendo bastante y desde mi punto de vista poco favorable por la dilución que produce.

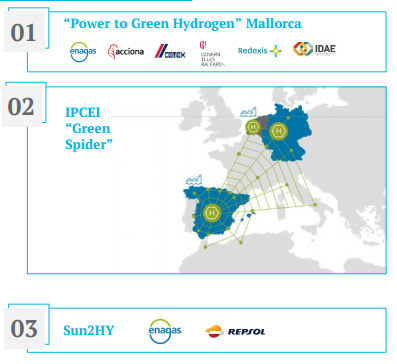

Inversión en hidrógeno

En el hilo se comento la inversión de la empresa en hidrógeno. Concretamente esa partida será de 300 millones entre 2020-2026, incluyendo biogas y biometano.

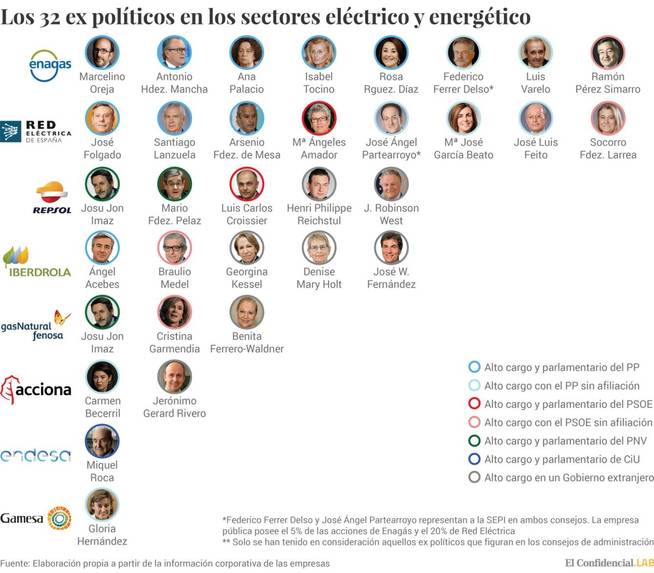

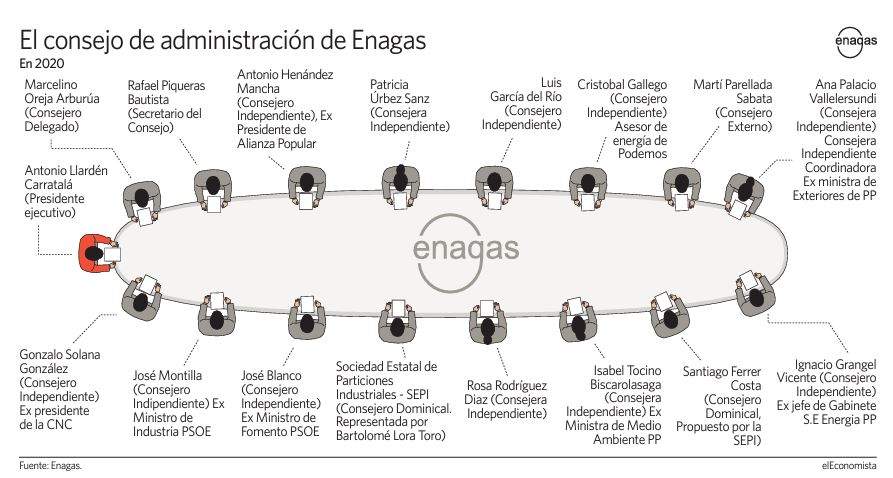

Una junta directiva de políticos

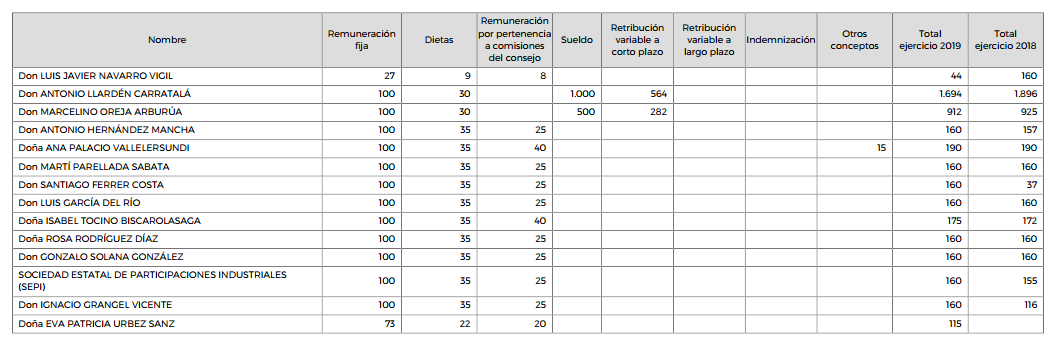

La junta directiva de Enagas tiene fuertes conexiones políticas. Al ser una empresa tan regulada necesitan tener contactos con los diferentes partidos políticos para influir en futuras regulaciones del sector. En honor a la verdad hay que decir que las retribuciones de la junta directiva de Enagas son de las más bajas de las empresas del IBEX. Un punto negativo tener un directiva tan politizada.

Personalmente, no volveré a comprar acciones de una empresa tan politizada. No solo por principios, sino porque sus intereses difiéren mucho del de sus accionistas.

Y después de haber trabajado en una empresa de la SEPI, la verdad es que le entran a uno todavía menos ganas. Son reductos donde ni la meritocracia, ni la técnica existen.

El punto principal de Enagas es ese. Si tuvieran un directiva familiar y no hubiera tanto problemas de regulación sería para comprar a manos llenas. Es el gran caballo de batalla en Enagas.

Las empresas familiares parecen más serias que las dirigidas por los políticos. Hasta que trabajas en ellas, y te das cuenta que la mitad de la familia está enchufada y cobrando sin trabajar. En algun@s casos, ni van a la oficina, y además, es@s son los mejores, porque al menos no molestan a los profesionales que intentan hacer su trabajo bien.

A día de hoy se puede decir que Enagas tiene a medio plazo 3-5 años el dividendo casi garantizado y sin sorpresas pero si vas a largo plazo, sin salir del Ibex prefiero Inditex a 25 euros que Enagas a 17.

Ese Consejo me da una grima brutal, de ahí el riesgo, donde prima primero ¿Que hay de lo mío? y luego el resto.

A poco que vuelva a haber nerviosismo con todo esto de la nueva cepa del Covid puede que veamos una buena ocasión para bajar el precio medio de compra de Inditex.

Hasta que un día abres el grifo y no sale agua caliente porque no hay gas… entonces entiendes la importancia de invertir en esa cantidad de activo fijo. Y percibes una ducha de agua caliente como un “gran lujo” que lo es.

Ah, no estoy de acuerdo.

Esos son servicios esenciales y como todas, tiene sus accionistas.

Hay mucho inversor aparte de Cobas, AZ, etc que invierte en estas,que ahora estan muy baratas.

Toda parroquia tiene sus feligreses…toda cotizada tiene sus accionistas.

Osea las utilities pueden perfectamente prosperar sin mi como inversor (una hormiguita por otra parte).

Si no me refiero a eso, me refiero al aguante y ‘estabilidad’ del negocio que comparando por ejemplo con la volatilidad de negocio del software es bastante distinto para el inversor, lógicamente cada uno tiene su mundo de elegibilidad donde se siente cómodo.

Es curioso cuando menos esta afirmación cuando se leen noticias como esta:

Los políticos, tema complicado, están en todo los sectores sin ir muy lejos ahora están liados con las FAANG ¿creen que la política va a desaparecer? No, estando tanto dentro como fuera del consejo influyen y bastante así que en mi opinión miremos el negocio mejor… y evaluemos a la directiva sin prejuzgar su origen a priori.

No como las microcaps de software endiosadas por el mercado que pierden millones cada presentación de resultados y sobreviven (las que lo hacen) mediante ampliaciones de capital.

Evidentemente generalizar siempre es un error, pero así a bote pronto creo que es más fácil que quiebre Airbnb o Tesla que Iberdrola.

Entiendo los dos puntos de vista. Los gaseoductos son el negocio más estable y de los menos intensivo en capital dentro del sector de materias primas. El gas probablemente sea una de las energías del siglo XXI.

En Enagas si no fuera por la directiva con políticos y no tener un marco regulatorio lo estable que se debería en España no habría discusión.

Respecto al punto de vista de @Quixote1 que prefiere el software a esos sectores yo lo entiendo. El software es menos intensivo en capital y requiere menos para crecer. Eso también actúa en la dirección de los posibles competidores. Quizás de ese sector de lo mejorcito sean Constellation Software y enghouse systems porque al tener muchos verticales si te disruptean uno no es demasiado problema. Roper Tecnologies sería otra (la que más me gusta por cierto). También son muy interesantes en ese sentido empresas como chkp o Ansys porque en sus nichos hay mucha fragmentación.

Creo que ni es blanco ni negro. Epd es una empresa magnífica de gaseoductos y hay empresas de software con mucho moat. A igualdad de condiciones si a la de software no la disruptean en principio lo hará mejor la de software. La clave es entender bien donde se invierte, competidores, ventajas competitivas… Es decir, no salirse de tu círculo de competencia. A mí hay empresas de software que me parece muy complejas y no llego a entender porque son mejor que sus competidores. Otras si llego a entenderlas mejor, o bien por ser cliente o bien ver ciertas características bastante diferente vs sus rivales.