En diversas ocasiones Warren Buffett ha comentado que si volviera a nacer, uno de los negocios donde invertiría con más alegría es en el del agua, pues es el elemento más imprescindible sobre la faz de la tierra, incluso por encima de la electricidad o cualquier fuente de energía. Algún avezado inversor puede decir que el Oxígeno es más importante para la vida humana, aunque el mismo conforma parte de la molécula de Agua, H20, como todos la sabemos. Pero del aire, y sus empresas, ya hablaremos otro día. En este hilo nos toca hablar de American States Water.

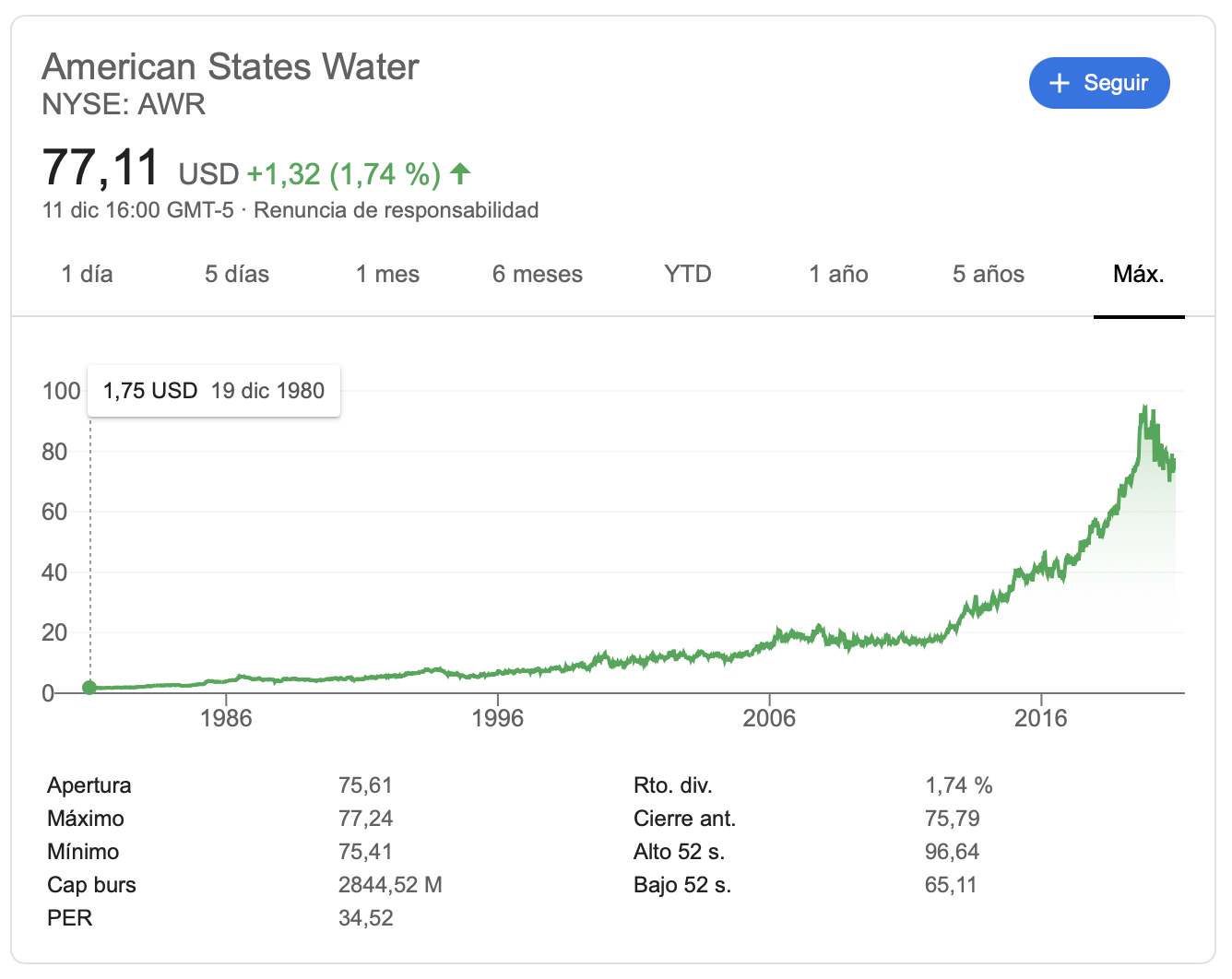

La Compañía fue fundada en 1929 en San Dimas, California. Si habéis visto el hilo de los Aristócratas del dividendo, sabréis que lleva más de 60 años incrementando el dividendo todos los años, muestra del power pricing que tienen los contratistas de servicios sobre el precio del agua. Y si no te gusta, te la corto y ves y busca otro proveedor…

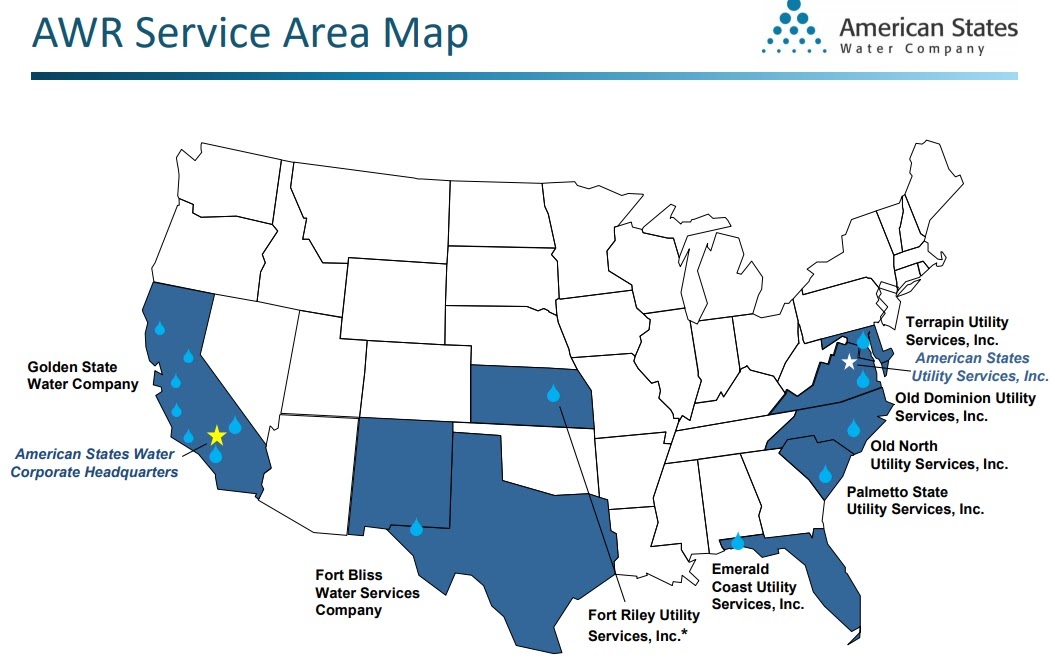

La Compañía tiene contratos con el Estado de 50 años de duración en las áreas más pobladas de USA:

Durante mis 4 primeros años como Ingeniero me dediqué al Sector de la Ingeniería del Agua. La verdad es que es un tema apasionante, y en el que hay mucho recorrido todavía, porque aparte de las mafias locales y políticas que la manejan, hay un recorrido todavía enorme hasta igualar el precio de la factura de la luz. Y alguien duda de que si a los políticos les interesa, ¿lo harán?

Visto el rendimiento de la acción, y que no podemos esperar que nos regalen la empresa, actualmente considero que está a un precio “razonable”. Y además, es una de las acciones preferidas de mi buen amigo @buyandhold2015. El rendimiento bursátil la avala:

Disclaimer: La información aquí contenida se expone a título meramente informativo y no constituye una recomendación de inversión, ni invitación, oferta, solicitud u obligación alguna de compra o venta.