Bueno, ya tengo mis 100 Altria. De momento el margen solo me han quitado el 25% del valor de las acciones, es decir, unos 1.000€, prácticamente insignificante para una inversión de más de 4.000 USD.

A ver como se va amortizando con los dividendos, y si cae, veremos como cae el margen para ver si hay que quedarse quietecitos, o incluso se puede ampliar posición.

Hacer una operación así con un Banco Español es pura ciencia ficción…

Yo también he comprado un poquito @emgocor, esperemos que el tema JUUL se encamine bien, y el cannabis se vaya legalizado paulativamente por USA en 2021.

En 2021 parece que hasta papilla de cannabis habrá en USA…

Comparto un par de articulos muy interesantes sobre el tema y el apetito de la industria x sacar tajada.

Impensable.

Pero hay que tener en cuenta que achuchones de liquidez puntuales te pueden afectar.

Osea un black monday de octubre 1987 , con una caida brusca del 29% en el intradía significa que si vas bien metido en margen te pueden vender toda la posición.

Te emiten un bulletin,para que hagas transferencia inmediata y sino machete.

Es un hecho puntual,que actualmente con las subastas de volatilidad no creo que exista.

Por otra parte tener siempre un 20-30% en margen con blue chips tipo MO…a estos tipos de interes …es lo mas prudente.

Y la diferencia de rentabilidad se nota.

Lo veo difícil. En Altria, por ser tan defensiva, me conformo con un 10%. Eso si, teniendo en cuenta que el capital no es mío, yo solo pago los intereses, sería sacar prácticamente el 99% de la inversión en 7 años.

Yo también tengo una pequeña posición en Altria. Lo de apalancarse ya me parece más delicado . Porque si no dispones de liquidez en cuenta esa garantía depende de las acciones que posees y si tus acciones bajan un 50% , El apalancamiento que te permiten pasar de un 20 % a un 10 % Y te pueden cerrar posiciones.

Por eso la idea es no pasar de ese 20%. En realidad el apalancamiento que te permiten es un 400%. En mi caso es del 20%. Si tuviera que deshacer posiciones, desharía aquellas que no quiero tener y estoy esperando el momento para vender. Mientras llega ese momento, uso el margen de IB.

Por supuesto, esto no es recomendación, ni una práctica aconsejable.

Sé que eres un tipo prudente. No obstante desde el punto de vista de la operativa a largo plazo, crees que es un buen momento para apalancarse aunque sea mínimamente con la sobrevaloración que lleva el mercado?

.

A ver, el riesgo que estoy asumiendo son 4.000$, minucias, por una parte.

Por otra, no imagino a Altria cayendo a 20$ y dando un 16% de dividendo. Me parece un escenario improbable. Ahora mismo es de lo poco que veo infravalorado en el mercado, por eso la he comprado. Cada negocio hay que verlo de manera independiente, alejados del ruido del mercado. ¿Estaba el mercado sobrevalorado en 2008?? Pues si, aunque McDonald’s e Inditex no…

Antes de los 20 usd,suspende el dividendo (bueno,media hora antes ,jeje)

Si no lo suspendió con la debacle JUUL,cronos…no se yo si lo bajará algún día.

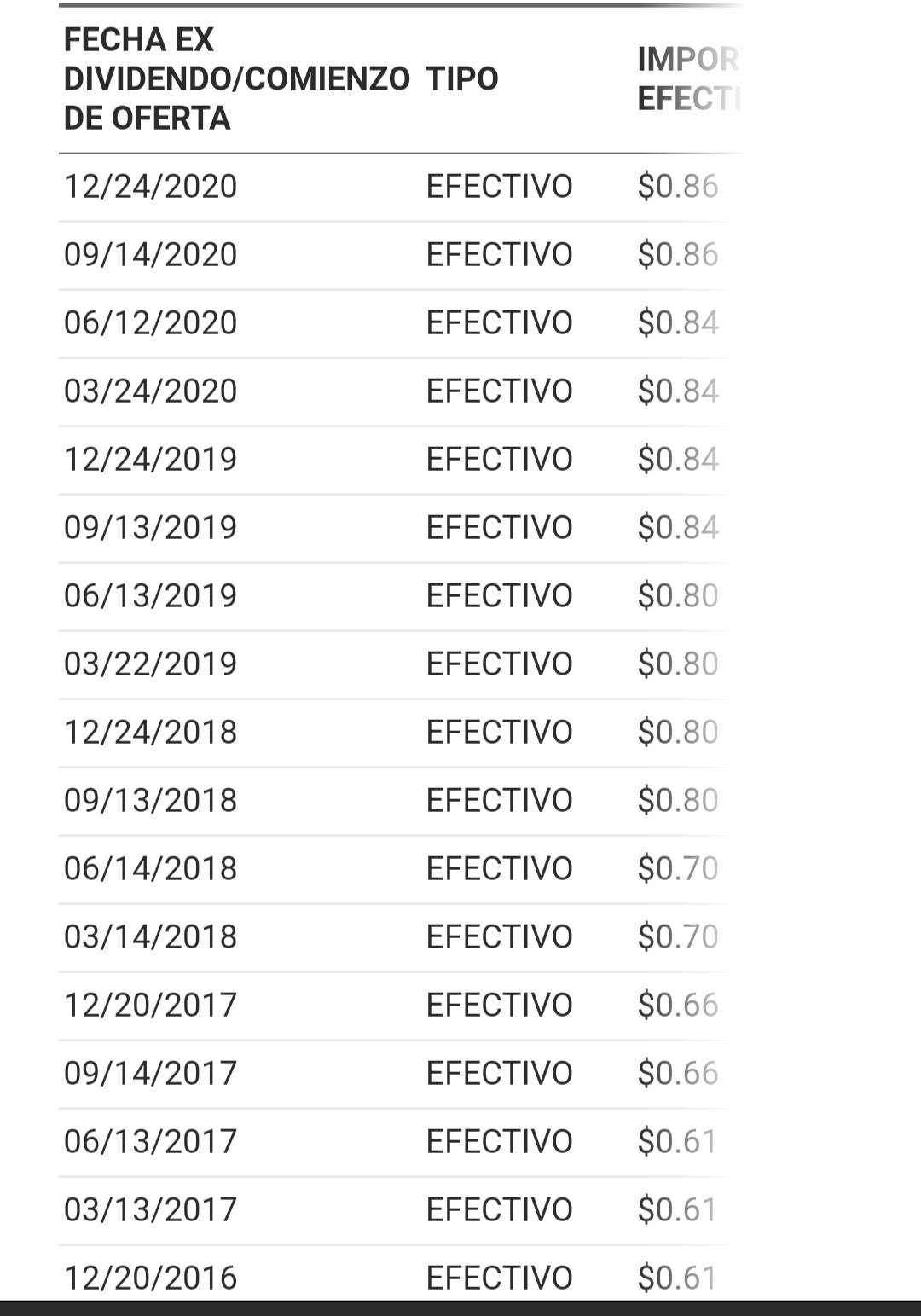

Que interesante Emilio! A mi no es un sector que me guste especialmente, pero si que veo buenos fundamentales aunque las ventas de tabaco vayan menguando con el tiempo. Las buenas empresas se saben adaptar…

Tecnicamente ha mejorado mucho su aspecto si bien esta cerca de resistencia.

Quizás toque echarle un ojo más en profundidad y darle una oportunidad…es un dividendo muy jugoso!