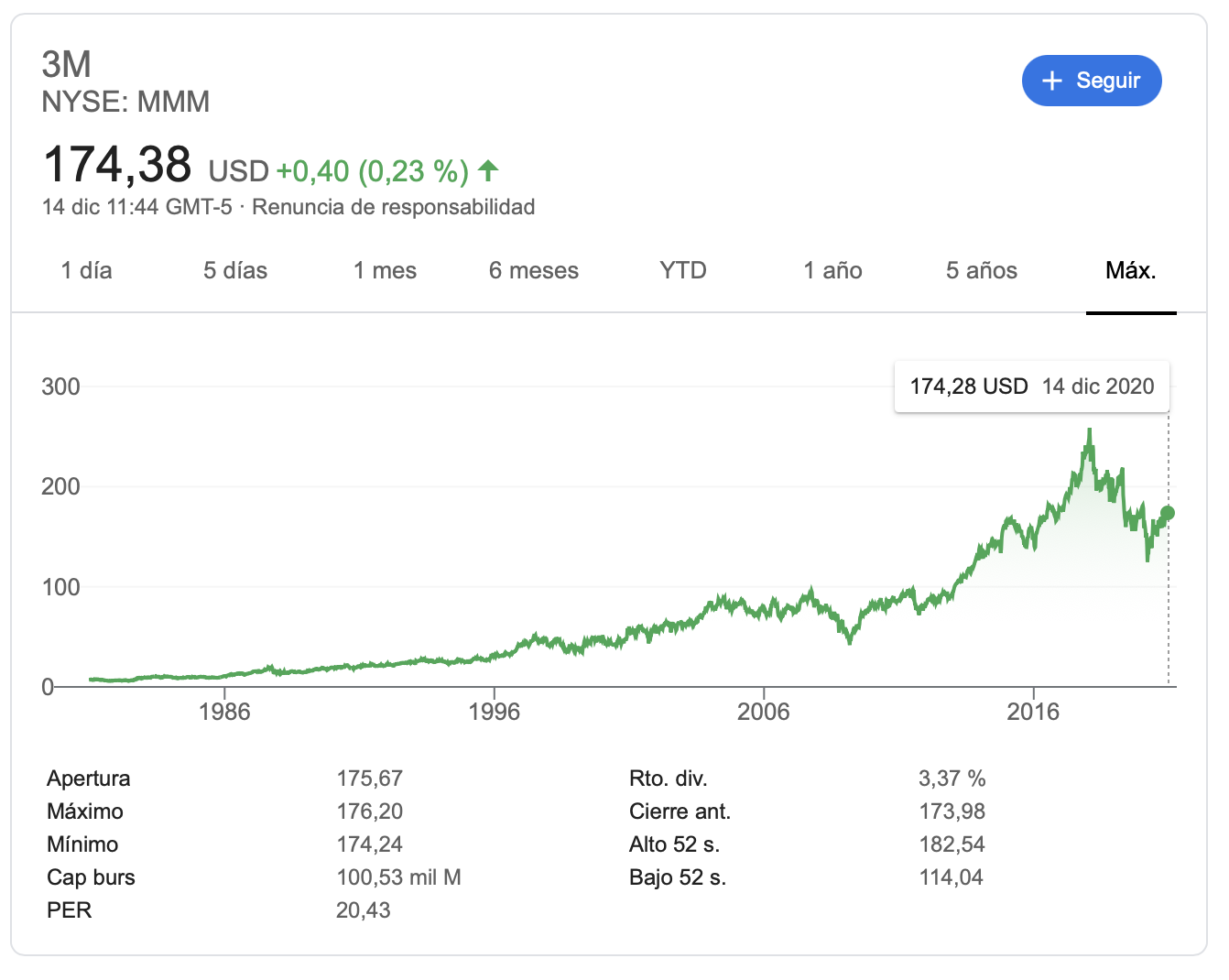

Lo de 3M a nada que uno se meta a indagar es realmente apabullante. Detrás del Scotch-Brite y los badenes reductores de velocidad que se instalan en las ciudades (fijaros un día y posiblemente sean 3M), y parece que han hecho el negocio del siglo con las mascarillas.

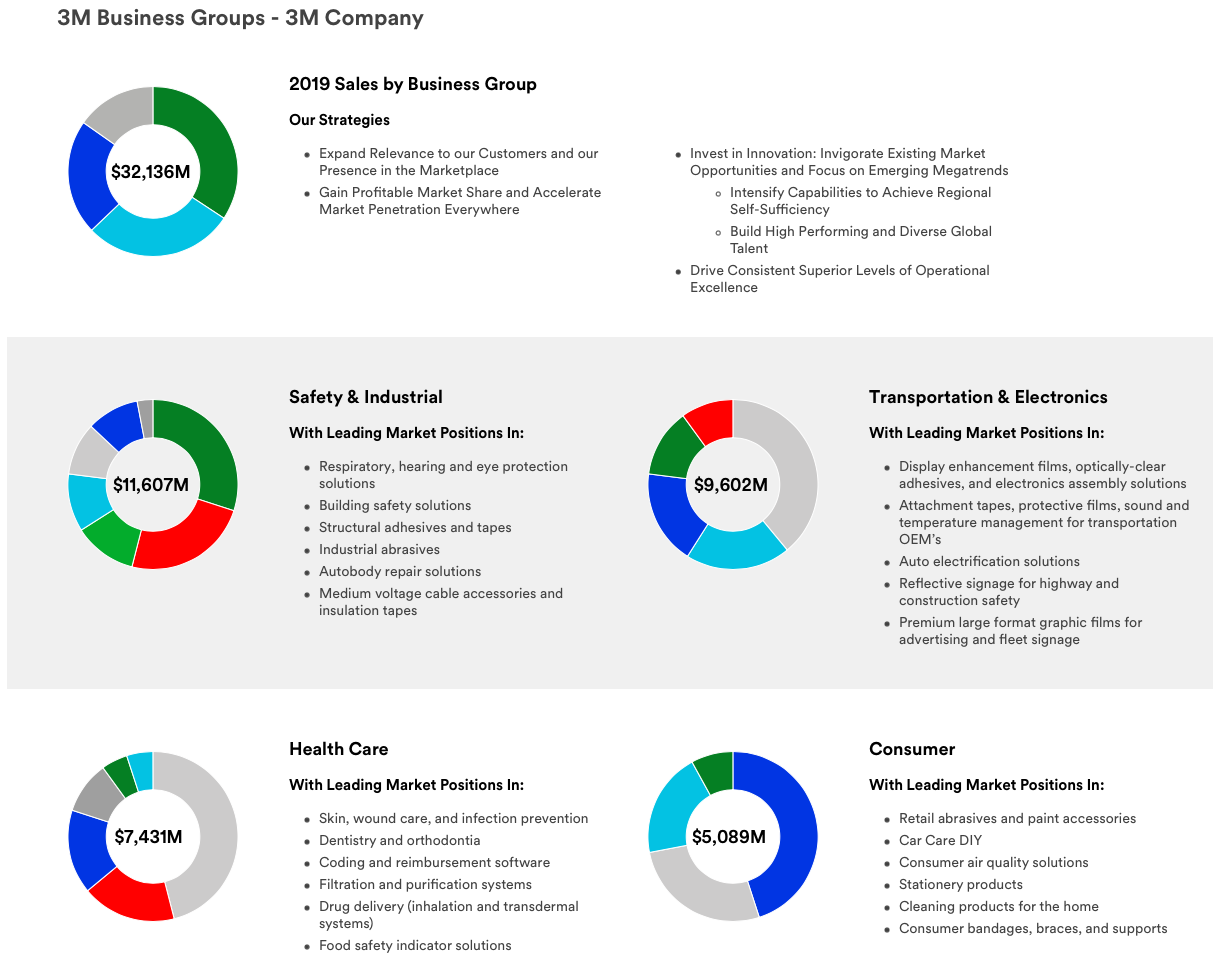

Es un negocio que aunque la compañía sea catalogada como industrial, realmente no solamente vive de los productos que vende en la industria. 3M tiene cuatro divisiones principales:

- Seguridad e industria.

- Salud.

- Transporte y electrónica.

- Consumo.

Y yo creo que dos imágenes vaen más que muchas palabras:

3M crea productos, algunos de ellos de aparente bajo valor añadido pero que llevan una ciencia y tecnología detrás que seguramente muchas veces ignoremos.

Sus productos se aplican en numerosos sectores, tal como podéis ver. Esta diversificación da estabilidad cuando fallan uno o más sectores.

Crear 55 mil referencias es muy complicado, y crear un 3M competidora que ofrezca los mismos o mejores productos es poco posible.

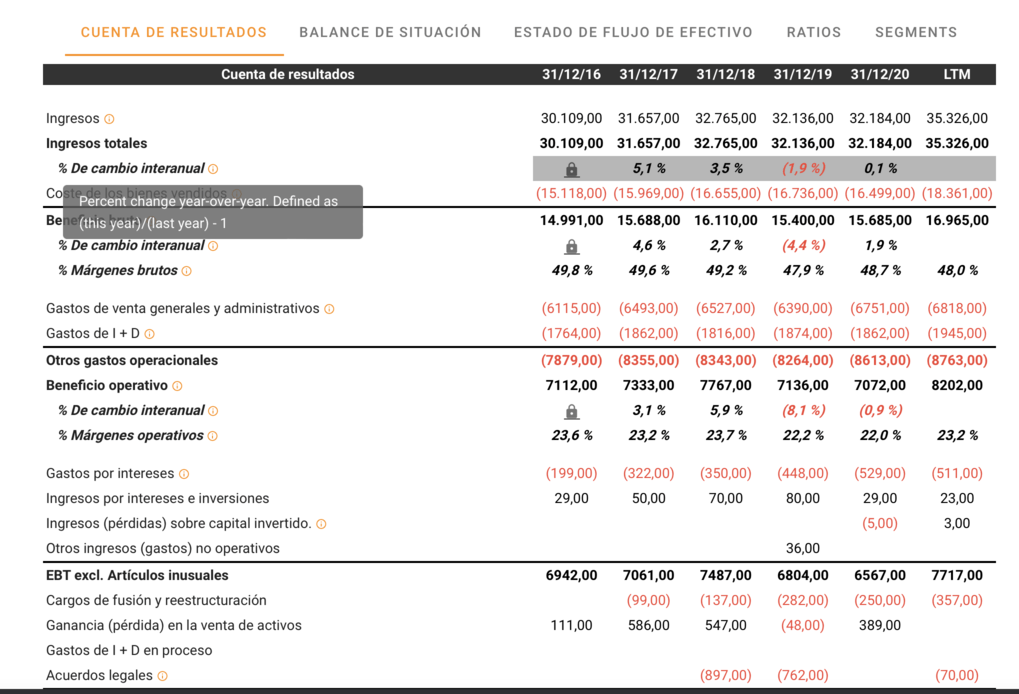

La competencia de 3M es de sectores, compiten contra empresas que ofrecen el mismo o mejor producto pero en nichos concretos. La inversión en innovación es de un 6% de las ventas, que aunque las hay con una tasa mayor, no está mal para una empresa industrial. Y algo importante e interesante, es que 1/3 de lo que facturan es de productos que tienen cinco o menos años en el mercado. Esto les permite ir creando una rotación progresiva, e ir introduciendo nuevos desarrollos que puedan tener un menor coste de desarrollo, ofrecer mejores resultados, y venderse con más margen.

Y 200 fábricas en todo el mundo, 200! que se dice fácil.

Si un día os aburrís y os metéis a navegar por su web, vais a encontrar cosas sorprendentes. Yo he encontrado algunas cosas sorprendentes:

En seguridad laboral por ejemplo son capaces de realizar un desarrollo de un plan integral de prevención para los trabajos en altura, con su catálogo de equipos para proteger a los trabajadores. Imaginad que hay un arnés mal fabricado o alguien fallece por fallo de un producto de protección y seguridad laboral fabricado por 3M…

Incluso tienen numerosos desarrollos de software propio para evaluar diferentes aplicaciones de sus productos. Por ejemplo tienen uno que ayuda a determinar el filtro más adecuado y la vida útil recomendada de una mascarilla, según las condiciones de trabajo y otros parámetros. ¿Qué loco diseña un software para que le calcule la vida útil de una mascarilla profesional, según diferentes variables?

En el área de salud, si te tienen que cortar el vello en el quirófano, es posible que la máquina sea 3M…que tiene que tener algunas características específicas como por ejempo que pueda esterilizarse o sea fácilmente limpiable y estanco a líquidos…

Terry Smith la llevaba en cartera de su Fundsmith, pero se salió este año porque no le gustaba la asignación de capital que estaban realizando los directivos en la empresa.

Al fin y al cabo, siempre necesitaremos estropajos, films, adhesivos y fijadores, esparadrapos, puntos de sutura, material de protección laboral, etc…

Son cosas aburridas, pero predecibles y estables.

Aunque nunca digas nunca, para que 3M caiga deben sustituirla demasiados productos de manera rápida y donde probablemente no tengan la misma calidad ni grado de innovación aplicado.

3M tiene más de 118000 patentes, y saca unas 4000 nuevas anuales. Si cae 3M, probablemente se pare el mundo.

Solo en material de protección laboral, una empresa no se va a arriesgar en según que cosas a comprar a otro fabricante más económico pero que no tenga unas garantías contrastadas de que el equipamiento (imaginen un arnés anticaída) no va a fallar cuando le toque proteger al empleado.

Un saludo