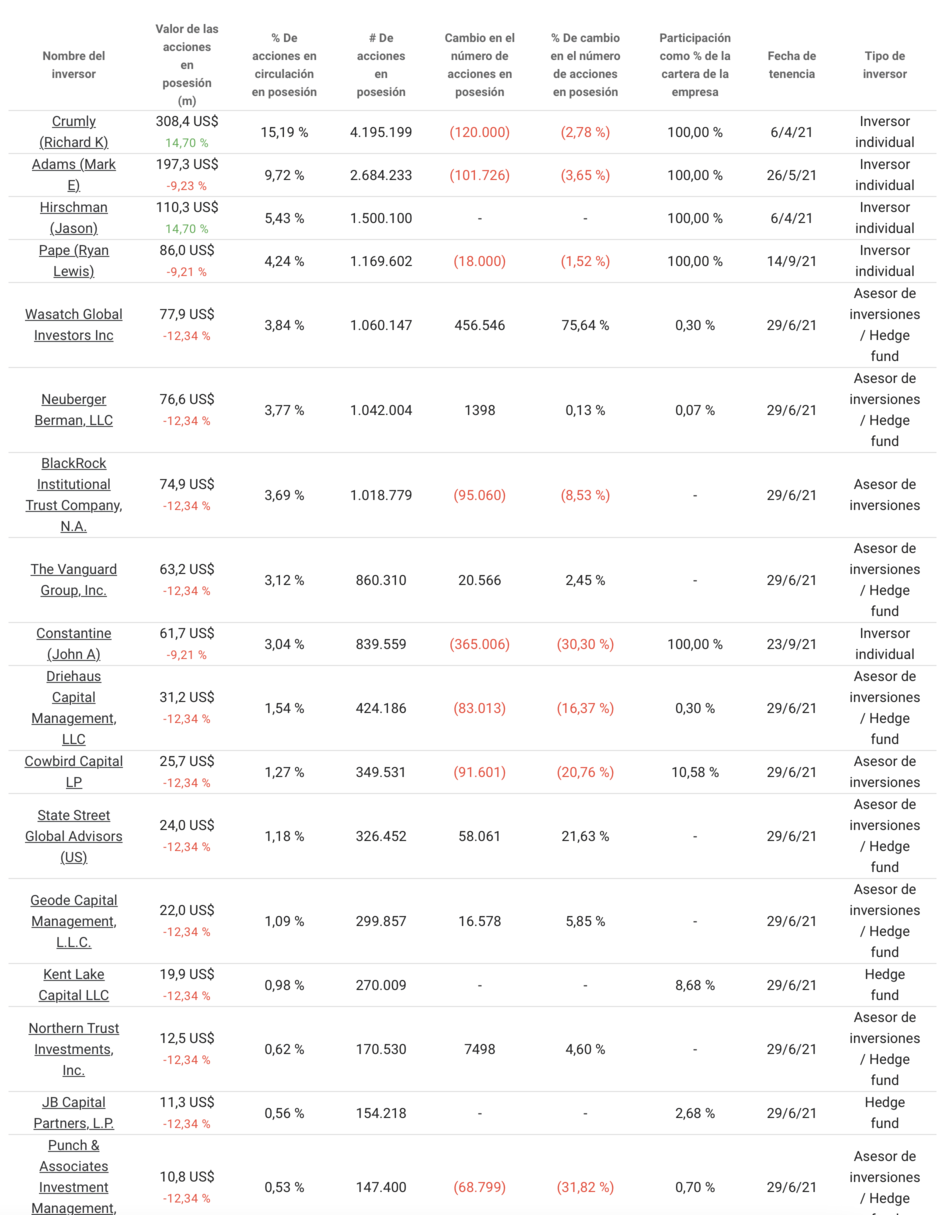

Los insiders han ido reduciendo peso para hacer caja y algunos fondos como Wasatch han incrementado posición. El padre del Quant, Richard Driehaus, tiene una posición significativa, del 1,54%.

1 me gusta

Han publicado, son buenos, pero ya cotiza a precios altos. Yo al tener margen de seguridad no las venderé porque sigo viendo crecimiento y las compré a 7 dólares en 2019, no pagué tanto como la veo ahora, pero la veo creciendo unos años más, no me preocupa si corrigiera teniendo este margen.

Resultados

2 Me gusta

Es un negociazo. Enhorabuena!! Esta no se vende!! Aún tiene mucho recorrido para seguir creciendo.

La compañía sigue teniendo un futuro prometedor:

Margen de beneficios: 12,2

ROIC: 30,8

Rendimiento de los beneficios: 2,4

Crecimiento esperado del BPA en los próximos 3 años: 31.4%

TACC desde la OPV: 25.3%

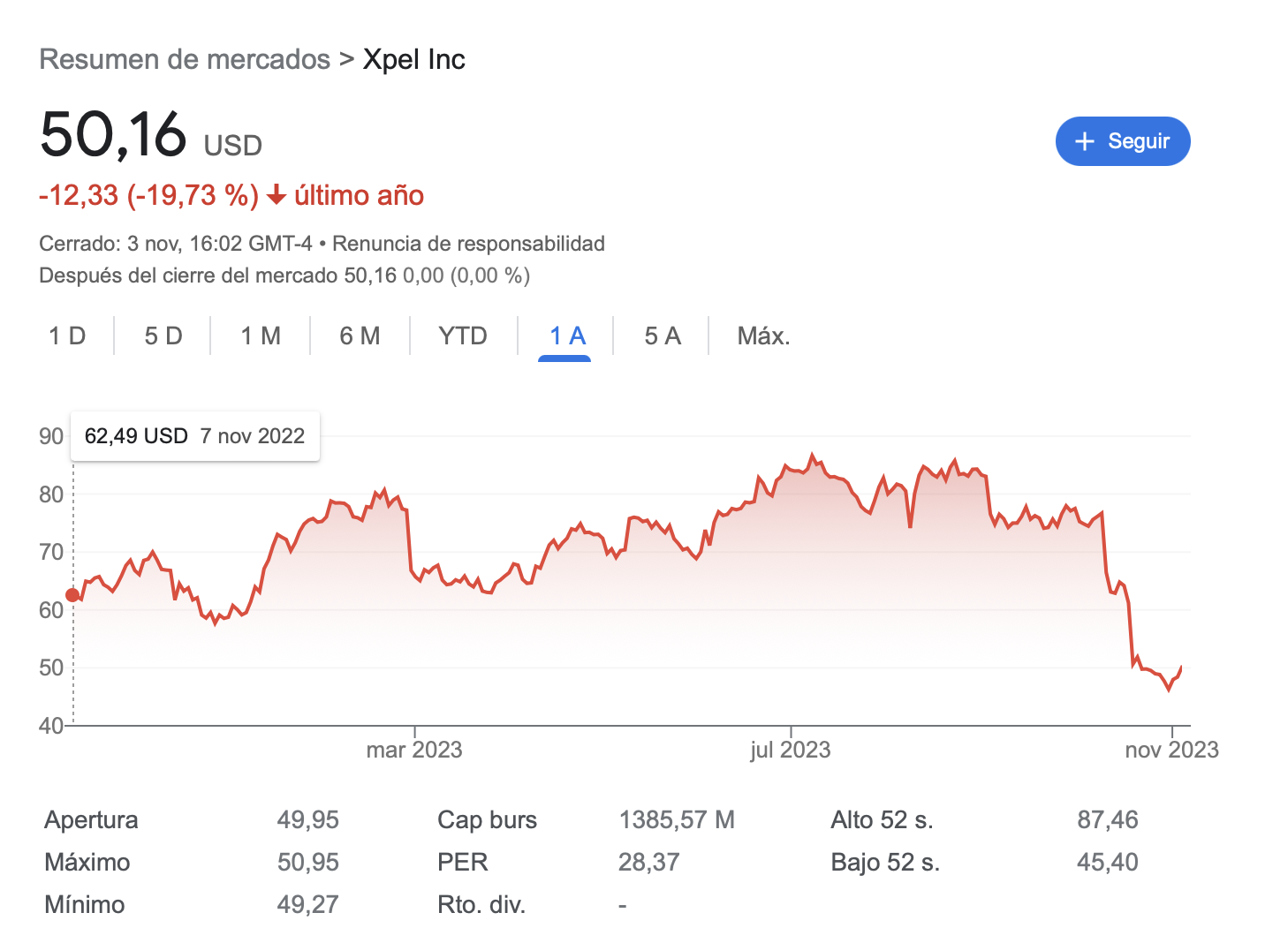

La vendía 80$ por cambiar Revolut de país. Ahora me está tentando a entrar de nuevo más barata. Empieza a tener una valoración más razonable:

A veces, el azar te sonríe, otras te da la espalda.

4 Me gusta

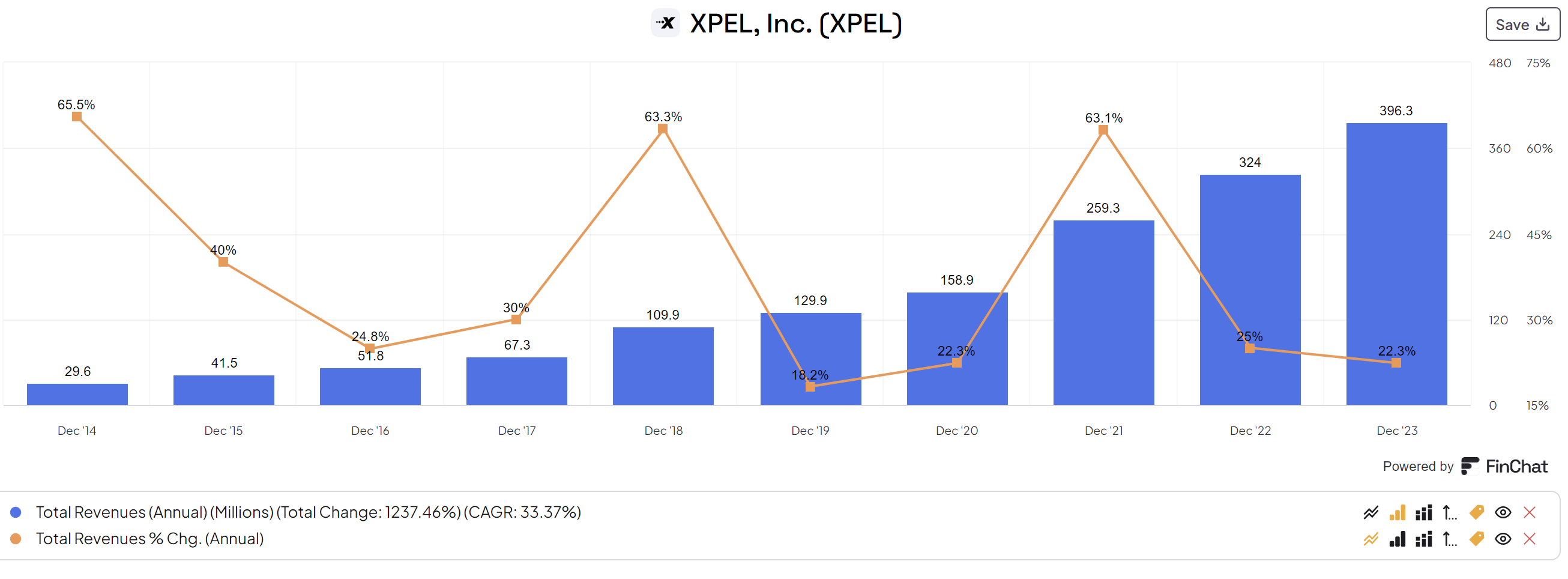

Solo un año con crecimiento menor del 20%, 2019, con un 18%.

1 me gusta

Se está poniendo otra vez a un precio interesante.

PER 23 creciendo al 20% anual.

2 Me gusta

Linea naranja entonces.

1 me gusta

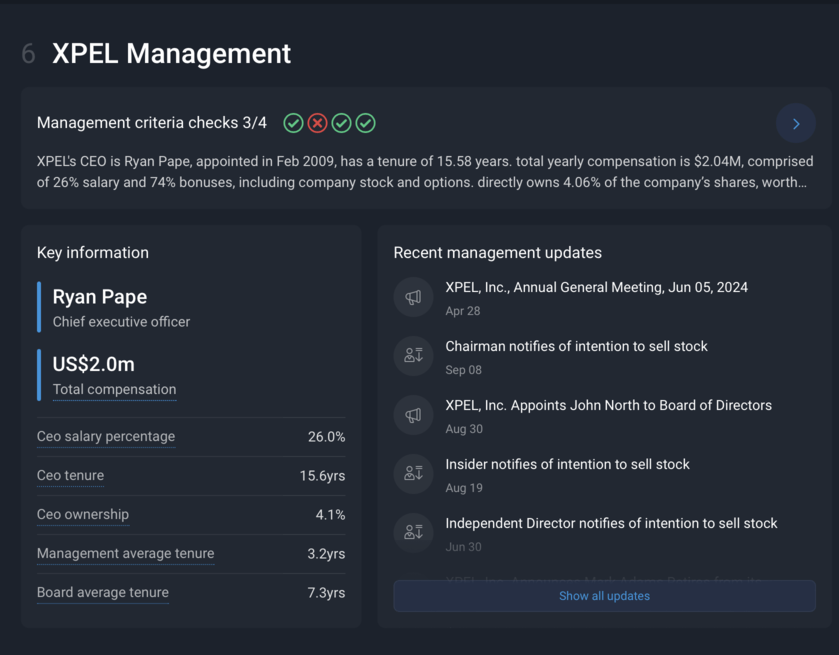

De todas formas, es casi la mitad de la media del sector (3,74M$), y no emite una sola acción. De hecho, han empezado a recomprar.

1 me gusta

Que web es?

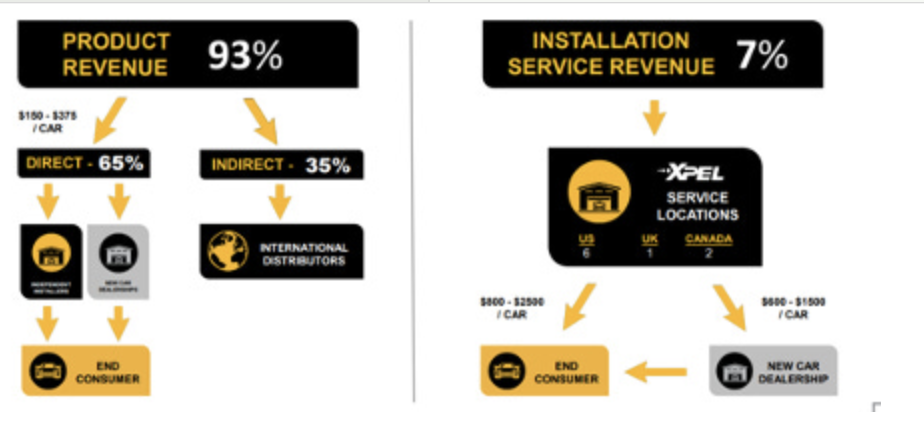

Brutales resultados de XPEL:

1 me gusta

Esta a PER 20 más o menos ahora.