Sin duda un sector con mucho recorrido. En España tenemos al IVI que es puntero a nivel mundial, pero como debe ser medio público vete a saber.

Como nota a destacar, una de las cosas que insiders de este sector apuntan, es que en el futuro, la reproducción será 100% asistida y el sexo puro placer…No creo que llegue a tanto, pero cosas veredes…

Hace un tiempo analicé esta empresa en Más Dividendos, muy buena en mi opinión

Empresa de mediana capitalización que conocí hace tiempo, empresa de crecimiento dentro de un sector muy atractivo en pleno crecimiento, Vitrolife.

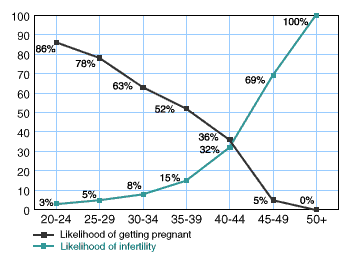

En la sociedad occidental cada vez se retrasa más el momento de tener hijos, lo cual aumenta las dificultades de lograrlo a medida que avanza la edad. Los principales motivos son familias monoparentales el 90% de los casos, siendo el resto motivos profesionales y financieros que retrasan la edad del embarazo.

En esta gráfica la evolución de la edad media en tener hijos en diferentes países, junto a las probabilidades de embarazo según la edad:

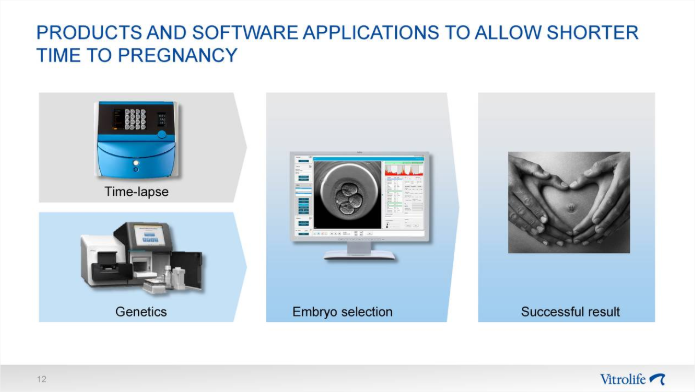

La tecnología de reproducción asistida se suele denominar IVF (In vitro Fertilization), de forma muy resumida como ya conocerán se trata de extraer un óvulo y fecundarlo fuera del cuerpo de la mujer.

Dentro del proceso está además del know-how, la medicación para la preparación para la fertilidad (la farmacéutica Merck por ejemplo), el equipamiento hospitalario así como la maquinaria para llevar a cabo el proceso de biopsia, criofertilización, etc. y el software de control.

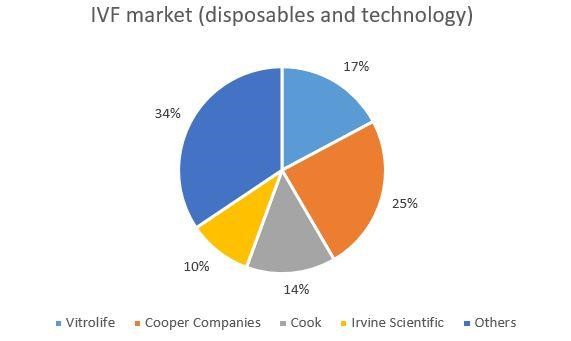

Las principales empresas dentro del sector:

No hay muchas empresas cotizadas que cubran todo el proceso de fertilización, y Vitrolife es el principal representante que cubre todo el proceso, con poca competencia dentro de su nicho de mercado. Dentro del proceso de fertilización asistida la celeridad del proceso es un aspecto crítico, y Vitrolife controla todo el proceso y lo hace de forma rápida y eficiente. En este breve vídeo hay una presentación:

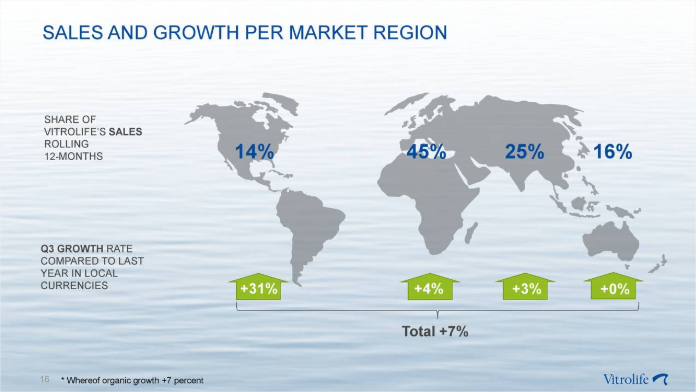

Geográficamente está presente en los principales países desarrollados:

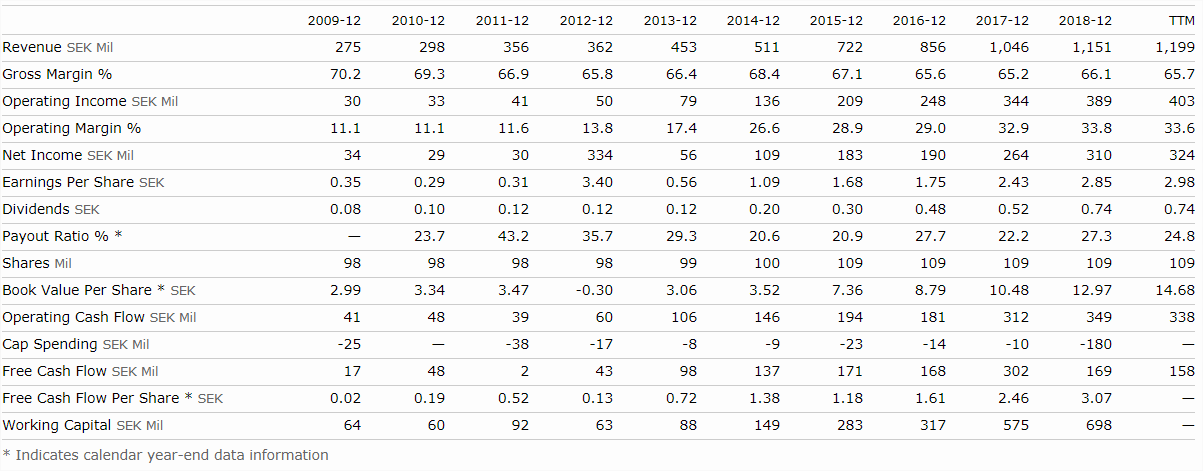

El crecimiento en los últimos años, después veremos más detalles de sus finanzas:

En la última década la empresa ha crecido mucho lo que la ha llevado a subir fuertemente en bolsa y a cotizar a unos múltiplos elevados. Cuando una empresa lo hace bien y es mejor que sus competidores el mercado está dispuesto a pagarlo.

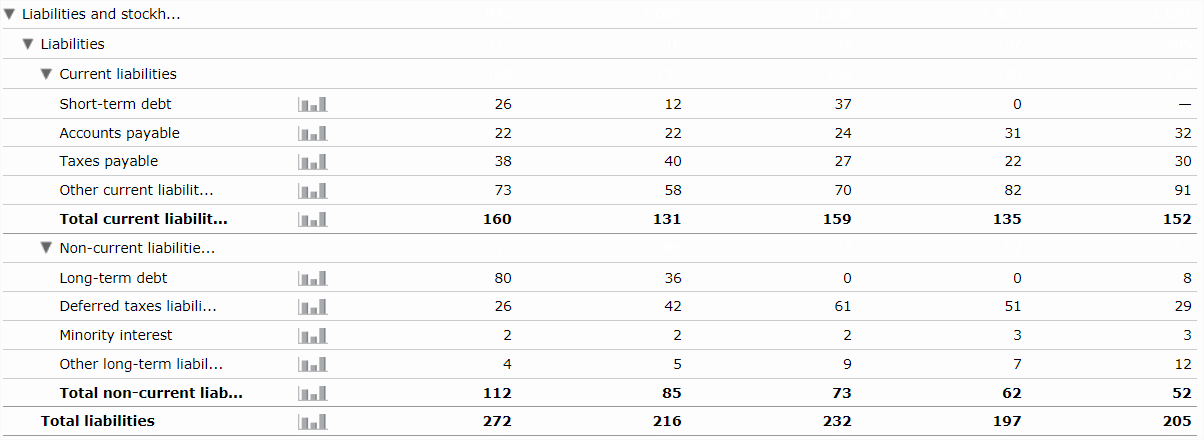

A diferencia de muchas empresas de crecimiento, Vitrolife no precisa de deuda para crecer, de hecho dispone de caja, lo que hará las delicias de las narrativas, habrán escuchado antes eso de “sin deuda y con caja neta” ¿verdad?

Los márgenes son buenos con un margen operativo creciente, el valor en libros y el FCF ha ido creciendo y prácticamente no han emitido acciones.

Si tomamos el FCF/share de 2018 en 3.07 SEK, a fecha de viernes 12 de julio de 2019 que es cuando escribo estas líneas, cotiza a 177 SEK por lo que cotiza cerca de 60 veces.

Un múltiplo de 60 veces es caro, vamos a ver qué rentabilidad podríamos obtener al precio de hoy con una estimación “back of the envelope”.

Tomando como referencia el crecimiento de los últimos años donde el FCF/share ha pasado de 0.72 a 3.07 SEK significa un crecimiento del 33.65%, si son capaces de mantener ese crecimiento sería un FCF/share de 13 SEK dentro de 5 años. Vamos a considerar que crezca al 20% que tampoco está mal, en este caso en 5 años debería estar ganando 7.64 SEK, suponiendo el mismo número de acciones que ha sido bastante estable los últimos años.

Normalmente las empresas de crecimiento reinvierten todo el capital y no entregan dividendo, sin embargo Vitrolife si entrega por lo general un 30% de los beneficios después de impuestos. La rentabilidad por dividendo es de un 0.5% históricamente, lo que sería durante los próximos años un total de 4,4 SEK cobrados (he considerado 0,88 SEK este año y no crece los próximos años).

Con estos números, con un FCF/share estimado en 5 años cotizando a 25 veces, lo que implica una compresión del múltiplo de 60 a 25, un precio por acción de 190 SEK (hoy cotiza recordamos a 177 SEK), sumando los dividendos sería 195 SEK dentro de 5 años.

Es decir, si compramos hoy a precio de mercado en 177 SEK la rentabilidad esperada va a ser de un 1,1% anual contando los dividendos.

Es decir, si somos conservadores considerando el crecimiento y el múltiplo, prácticamente no vamos a ganar dinero. Bueno, es que ganar dinero en bolsa no es tan sencillo como comprar una empresa solo porque sea buena, hay que estimar el retorno que nosotros podemos obtener.

Entonces, ¿cuál podría ser un buen precio de entrada? Como siempre, dependerá de las alternativas que cada uno tenga. Si consideramos que un indexado al SP500 nos pueda dar una rentabilidad del 6% los próximos años, a una mid cap Sueca, aunque sea de calidad, habría que exigirle un mayor retorno.

Con los números de arriba, comprando a 120 SEK el retorno esperado sería del 5,6% anual , es decir en línea con lo que podemos esperar del mercado (si es que consideramos que el mercado va a poder seguir dando estos retornos). Tendríamos que esperar una corrección fuerte que la llevara por debajo de los 100 SEK, para obtener un rendimiento por encima del 7% anual (considerando que en 5 años el mercado va a comprimir su múltiplo a 25) y ya saben que esto va a depender del crecimiento que pueda mantener.

Todo esto sin contar el efecto divisa, los números están hechos en SEK. Ustedes deciden si los pasan a EUR o se van a vivir a Suecia (las mujeres son muy bonitas, pero hace frío)

En mi caso tengo la empresa en seguimiento pero siempre cotiza a unos múltiplos muy altos… Esto no es una recomendación de inversión, hagan sus propias estimaciones.

Para acabar, les dejo una frase de Clint Eastwood:

“La gente dice que deberíamos dejar un planeta mejor para nuestros hijos. La verdad es que deberíamos dejar unos hijos mejores para nuestro planeta”

Son empresas complicadas porque se mezcla el business - la ética - la capacidad económica de las parejas que acuden - etc…el Ibi es puntero, supongo gana bastante dinero pero yo no compraría acciones nunca sabiendo del trato al trabajador y la utilización de ensayos con parejas que no pueden pagarse ciertos tratamientos aprovechando la desesperación de la pareja.

Un compañero de E$ADE dirige una famosa clínica de infertilidad. Me ha comentado que el negocio no es tan bueno como pensamos, pues las ventas están cayendo, pese a que la gente retrasa la maternidad, cada vez tienen menos hijos, y más gatos.

Además, también me dice que en épocas de recesión o paro, el negocio cae drásticamente. Imagino que en países como Suecia o USA, con mucho más dinero disponible puede que gasten más en esos tratamientos, pero aquí en España estamos acostumbrados al “todo gratis”, y cuando toca rascarse el bolsillo, aunque sea por los hij@s, cuesta…