Las bondades del retail y sus peligros para un inversor que lleve unos años si deberían ser evidentes.

1 me gusta

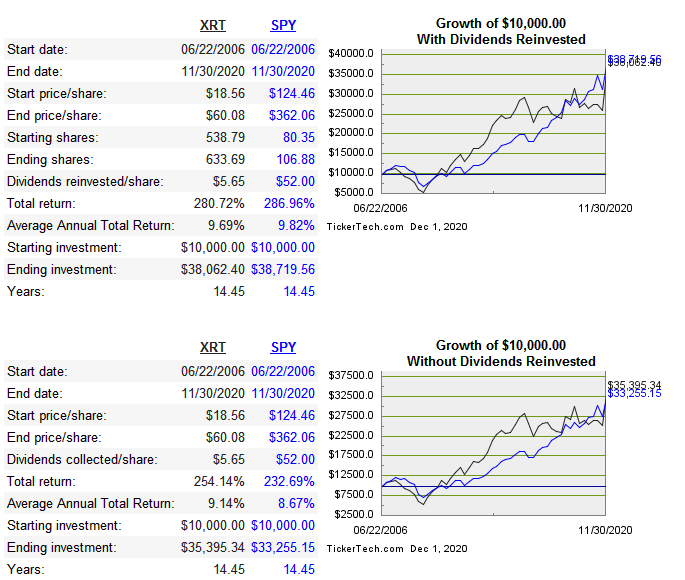

Esta es una comparativa entre el etf del sector retail y el sp 500. Los etfs más populares. Prácticamente la rentabilidad se da la mano. El sector retail tiene un característica bastante única. Se dan muchas quiebras pero los ganadores suelen ser algunas de las empresas más rentables que suele ofrecer el mercado. La razón es que al no haber grandes barreras de entrada, los mejores retails se expanden con facilidad.Son negocios facilmente replicables en diferentes territorios y muy adecuados para el crecimiento orgánico.

La clave para invertir en retail es ser capaz de estudiar las características cualitativas de esa empresa y de sus competidores. Ya sean en formato físico, online, etc. En el punto donde estamos ya las líneas se están empezando a romper. Cualquier retail ya intenta vender online (bueno casi todos). Hay negocios que no se pueden replicar de forma online. El retail es un sector solo apropiado para inversores expertos. Inversores que saben ir más allá de los número y son capaces de estudiar de forma muy concienciada una empresa y sus competidores.

1 me gusta

Desde luego el sector Retal no va a ser el de la próxima década prodigiosa…

Yo pienso estar bien alejadito.

No conozco el sector retail, en este caso hablo mas desde el punto de vista de cliente.

Con mi edad siempre he estado acostumbrado a comprar bastante mas en las tipicas tiendas de barrio ( de hecho, en mi barrio hay muchas y de todo tipo ) que en los grandes centros comerciales o tiendas iconicas de grandes marcas.

Pero con esta situacion, desde marzo, se ha acrecentado por mi parte todavia mas las compras en estas tiendas, las de toda la vida, y no he pisado un centro comercial. Por el encanto que tenia, para mi, comprar en ese tipo de tiendas, y, desde marzo, por solidaridad con un grupo de gente, el autonomo o emprendedor que lleva toda su vida con su negocio tratando de sobrevivir y que en este tiempo lo esta pasando verdaderamente mal, con muchos de ellos en la ruina.

Supongo que sera por que es lo que he vivido, mis padres tenian una tienda, negocio de los de toda la vida.

Quizas me he puesto demasiado “sentimental” pero es asi.

Podria ser una razon para que este tipo de retails y grandes tiendas lo puedan estar pasando mal tambien si mucha gente hace lo mismo que yo

2 Me gusta

En realidad @miguelangelsanz el problema del retail es otro. Los retails trabajan con márgenes ridículamente bajos. Para que te hagas una idea, si la memoria no me falla, en las grandes cadenas de alimentación, los buenos tienen unos márgenes del 5/7% y los normales por debajo del 5%. De este modo, ganan por vender altos volúmenes pero tienen costes enormes. De este modo, cualquier desvio en las previsiones te hace entrar en pérdidas y como es muy dificil en ese sector bajar costes (ya están muy ajustados) y subir precios (hay mucha competencia), entras en una espiral muy peligrosa. Ahí el gran éxito de Inditex conservando márgenes altos por ser propietario de toda la cadena de valor.

3 Me gusta

Te va a encantar el análisis de mañana. Un retailer con un margen del 14% y un ROE del 40%…

2 Me gusta

Gracias @Thinkoutsidethebox tenia una ligera idea de eso, de pequeños margenes, no del nivel en el que se encontraban.

1 me gusta

Seguro que lo disfrutamos mañana @emgocor

Estoy de acuerdo con esto, en que los márgenes, las ventas y el poder defensivo de la empresa está el negocio, en mi opinión siempre hay que comenzar el análisis por el activo que es el motor de la empresa, y que si el motor no va fino mejor dedicarse a otra empresa, no obstante, y por seguir con el símil del motor, no todo lo buscado es margen también está la rotación, y es que como los motores que pueden ser de baja vueltas o de altísimo giro las empresas igualmente pueden tener bajos márgenes y alta rotación, para comprobar esto de forma rápida lo que yo hago es una descomposición del ROA y su correspondiente comparativa con la competencia, para mí este sería el primero de los doce puntos y si este no lo pasa ya no suelo seguir.

5 Me gusta

Muy interesante!

A ver si algún día encuentra un hueco para escribir y desarrollar eso un poco (o incluso mejor un ejemplo), así aprendemos todos!

Y sobre todo, bienvenido!

1 me gusta

Voy a intentar explicarlo brevemente si alguien tiene dudas que lo comente y las revolvemos. Para mi la niña bonita de la empresa es el activo y la optimización del activo y su rendimiento me hace ver la deriva de la dirección al realizar la asignación del capital. No me gustan los activos ociosos, como la caja por poner un ejemplo que no es productiva y su exceso penaliza el ROA, es por ello que el activo tiene que ser lo más rentable posible y su optimización debe ser objetivo prioritario.

Para ello uso eso ROA de cinco años.

La descomposición del ROA se hace en margen y rotación, siendo:

Margen = BAIT / Ventas

Rotación = Ventas / Activo de explotación

ROA = Margen x Rotación

Por lo tanto, podemos mejorar el rendimiento de los activos aumentando el margen, la rotación o ambos.

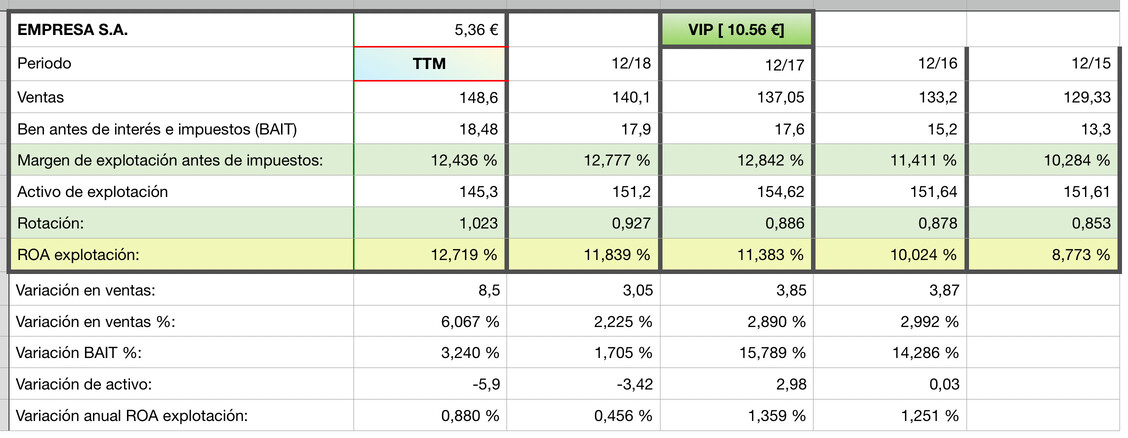

Adjunto una imagen de ejemplo donde puede ver una empresa inventada, observa y dime lo que se puede ver.

Por ejemplo en 12/18 hay menos margen pero mayor rotación y mayor ROA y lo que es más importante con menos activos, ya que el activo de explotación disminuye.

5 Me gusta

Gracias! Muy claro!

1 me gusta

Siguiendo con el símil de los motores, es como sacar más caballos a un motor con menos cilindrada, detrás de eso hay unos ingenieros pegándose con el motor para conseguirlo; pues para conseguir unos números como los que he puesto hay una directiva igualmente “apretando los tornillos de su activo” y lo hacen bien… eso dicen los números.

2 Me gusta

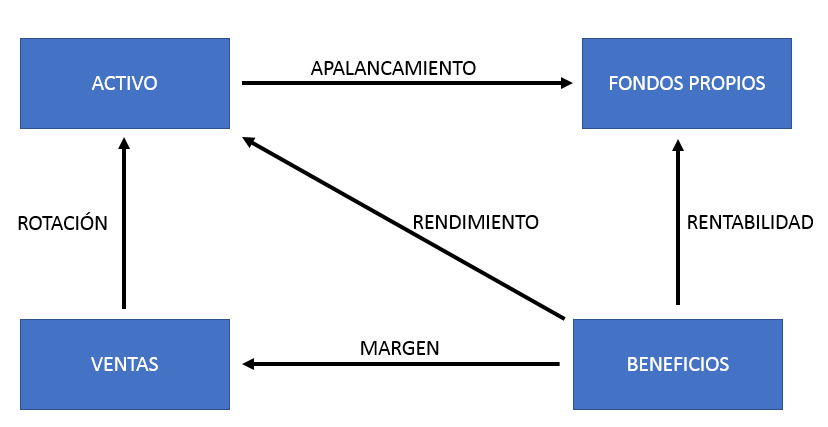

Por cierto, que el tema me ha traído a la mente el cuadro que Oriol Amat utiliza en sus libros para explicar el estudio de la rentabilidad y que para mí es muy gráfico para comprender de forma sencilla determinados conceptos:

5 Me gusta

Está completo en conjunto todo el balance, pero sin hacer de menos la forma de representar la empresa completa, algo bastante común, a mi me gusta diferenciar claramente en el análisis el activo del pasivo, el por qué lo hago es para centrarme en lo esencial en primera instancia: el activo (el motor), y una vez analizado el activo analizo el pasivo que puede soportar. Diría que el pasivo siempre se puede sustituir por otro más o menos óptimo según las exigencias y posibilidades de los propietarios, algo bastante común en los private equity. En resumen, que siempre analizo activo primero dándole prioridad y pasivo después en relación con las conclusiones del análisis del activo.

1 me gusta

Hola @JoBe

¡Excelente checklist para una buena inversión!

Observamos que eres más exigente que nosotros en algunos aspectos, tales como la deuda y ROIC. En nuestro caso aceptamos empresas con deudas de hasta 5X su FCF. Pero hacemos un primer filtro comparando la deuda con los beneficios. Nos ayuda a ganar tiempo en un primer descarte entre varias empresas. Luego el ROIC. Con esta ratio aceptamos que sea superior a 10% en los últimos 10 años. Y lo ideal que esté en ascenso. Pero por supuesto si la empresa tiene ROIC superior a 20% es mucho mejor.

Nosotros también pensamos que es crucial analizar las ventas, book value mas dividendos, FCF y BPA en los últimos 10 años.

Además de tus 12 puntos, nosotros pensamos que es importante evaluar el CEO. Leer sus cartas, ver si tiene acciones de la empresa, si es fundador o antiguo en el cargo y si tiene algún historial en otras empresas que confirma su integridad y capacidad.

Un saludo

4 Me gusta

Esto nos sirve para acciones Stal-warts de las que nombraba Peter Lynch, con cierta trayectoria. Pero, ¿cómo lo hacemos cuando nos encontramos ante una Limonada o la futura IPO de Airbnb??

Por ese mismo problema no acudí a la IPO de Ferrari, y nadie me produce más dolor…

3 Me gusta

Claro, por eso comento que en ciertas situaciones ha de ser adoptada con cierta flexibilidad. Por ejemplo, una empresa de internet en fase inicial…

4 Me gusta

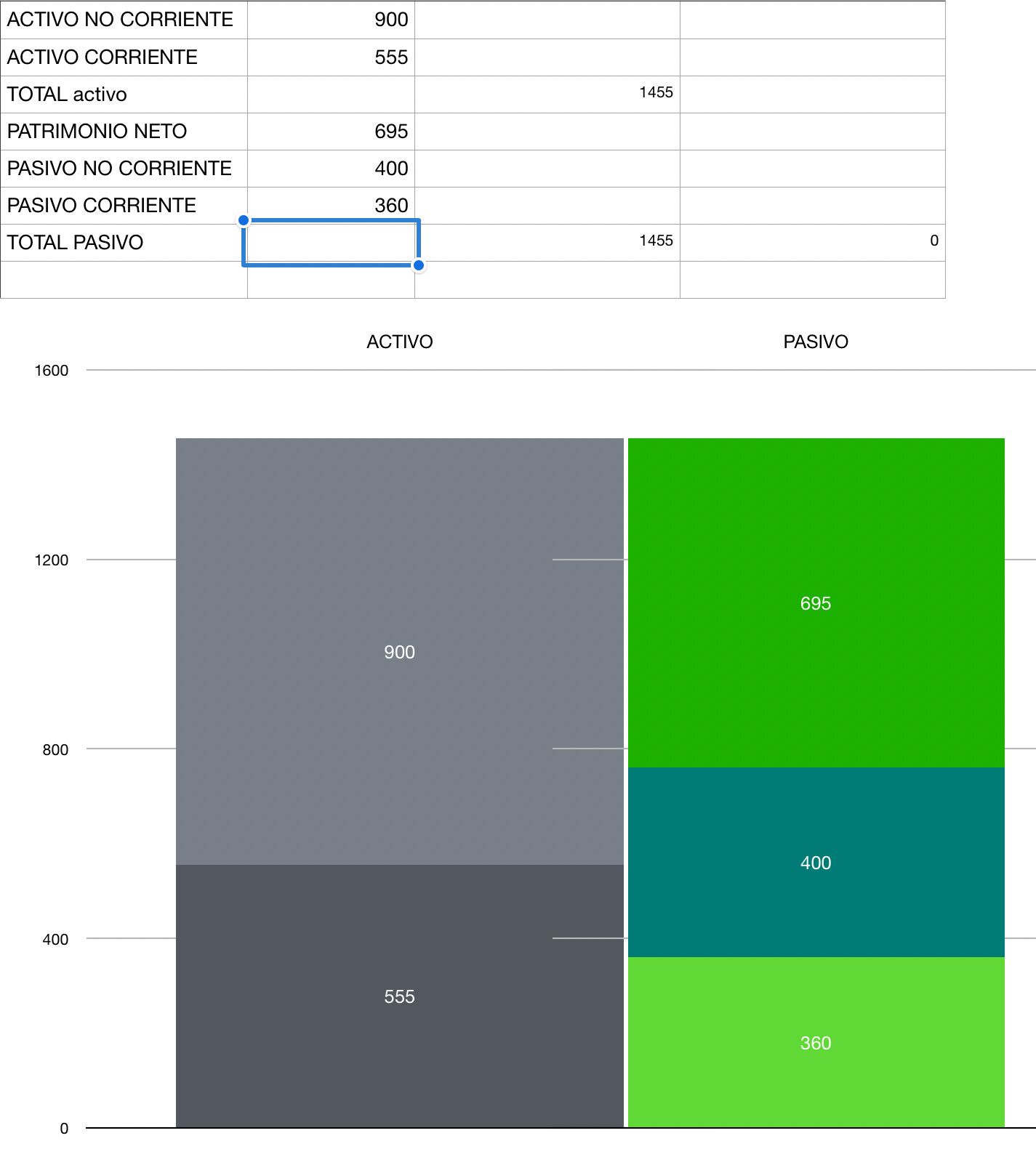

Por avanzar un poco más en este hilo, lo primero que me parece que habría que hacer con un balance es su análisis de las masas patrimoniales básicas, esto se consigue con una simple gráfica que nos muestra visualmente la empresa, ver la empresa no es lo mismo que ver números, cuando uno ha visto una empresa (visualmente su balance) tiene una imagen no numérica sino visual de la misma y del poder de las cifras que se esconden tras el balance, estas masas patrimoniales son básicas, uno puede bajar más de nivel, pero sólo esto ayuda mucho a comprender por donde empezar, un ejemplo:

Dejo también un documento para ampliar sobre este asunto:

3 Me gusta

Gracias por la aportación. Me encanta ver esas empresas donde el patrimonio o fondos propios supera con creces el pasivo.