Vaya meneos el monstruo.

Hoy, abrió + 6% llego a estar en - y cerró plano.

Como para no tener una estrategia. Tendríamos que tomar tila a calderados…

Vaya meneos el monstruo.

Hoy, abrió + 6% llego a estar en - y cerró plano.

Como para no tener una estrategia. Tendríamos que tomar tila a calderados…

Una ventaja adicional del monstruo; EL GESTOR SE VA A JUBILAR,muy muy tarde.

Buffett, ya paso el mando.

Leonard , en 10 o 20 años.

Damian en 20 o 30 años.

De los fondos activos ni se habla. Se pueden fusionar o liquidar cuando el gestor no vea negocio…

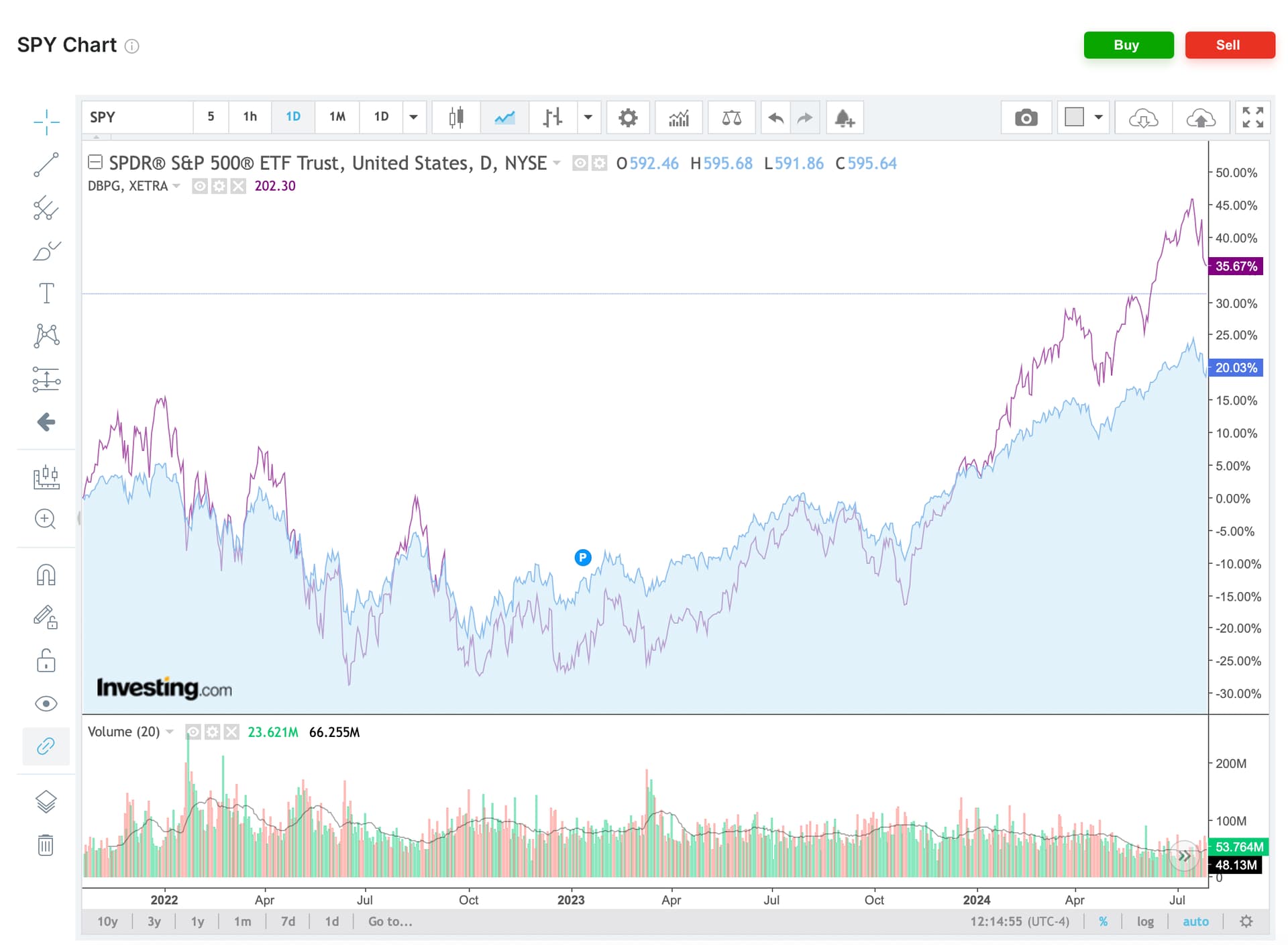

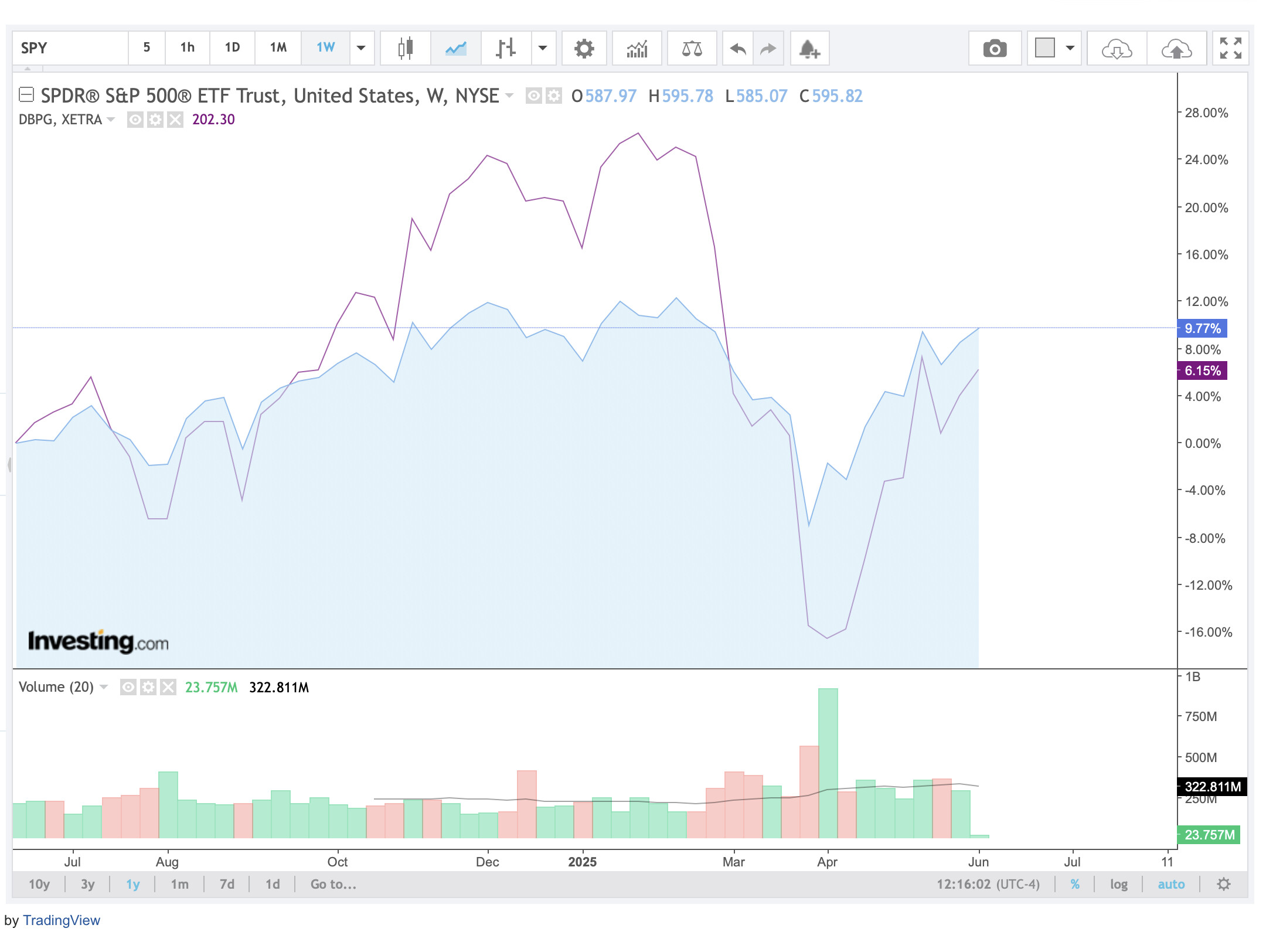

Mi sp500 x 2, no me está convenciendo lo de la liquidación diaria. Un mercado lateral te perjudica y mucho, por lo que intuyo y observo. De estar marcando la semana pasada hasta 206,20 ahora en 198. Umm con la cotización a menos de un 1,5% de sus máximos recientes.

Por eso los apalancados para mantener son complicados , en laterales siempre pierden

199,60 ahora sin abrir EEUU parece cotiza el futuro. Seguimos observando y estudiando el tema.

¿Alguien sabe concretamente como afecta el rebalanceo diario a la liquidación? ¿Hay mayor perdida por volatilidad o de que depente concretamente?

Básicamente que no es lineal la revalorización ni 100% al haber liquidación(tu activo vale menos cuando el cierre es negativo). En el largo plazo por simplificar de forma grosera, sino que me corrijan, el monstruo no multiplica por 3 sino por 2,5 más o menos.

Sigo observando, estudiando, valorando y ante las dudas, dejar quieto el dedo artrósico del ratón. De la decepción de la mañana por poco aumento de la rentabilidad, a la complacencia del cierre.

Esto se ve en el largo plazo. ¿Cúanta rentabilidad se pierde realmente con respecto al SPY?

¿Es realmente un x2?

Mi intención es concretar exactamente la perdida diaria por rebalanceo y saber concretamente que factores inciden en ello. ¿Todos los dias pierde lo mismo? ¿Un aumento de la volatilidad hace que pierda mas o no?

Entiendo que quizás no sea un etf para una estrategia de buy and hold, pero me gusta tener claro con concreción cuanto puede perder y de que depende. Quizás es una pregunta compleja pero bueno, ahí queda ![]()

Si cae, cae el doble o triple y si luego sube sube el doble o triple pero al precio/valor de cierre tras la caída previa, como una acción. La tendencia es tu amiga si es alcista y enemiga si es bajista. El estudio de @Quixote1 sobre el tema de su estrategia es bastante concreto si lo has leído con las simulaciones que está en este hilo.

Si una acción cae un 10% necesita una subida de un 11% para recuperar el precio anterior, si cae un 20% necesita un 25%. Con los ETFs de liquidación diaria igual, pero apalancado multiplica.

La diferencia de rentabilidad entre el SPDR S&P 500 ETF Trust (SPY) y un ETF del S&P 500 con doble apalancamiento, como el Xtrackers S&P 500 2x Leveraged Daily Swap UCITS ETF 1C (XS2D), puede ser significativa, especialmente en períodos de alta volatilidad.(justetf.com)

| Período | SPY (S&P 500) | XS2D (S&P 500 2x Apalancado) | |

|---|---|---|---|

| YTD 2025 | +1.44% | -22.7% | |

| 1 año | +13.73% | +2.6% | |

| 3 años (anualizado) | +16.47% | +12.6% | |

| 5 años (anualizado) | +15.93% | +21.8% | (totalrealreturns.com, portfoliometrics.net, finance.yahoo.com, financecharts.com, morningstar.co.uk, en.wikipedia.org) |

Apalancamiento Diario: El XS2D busca duplicar el rendimiento diario del S&P 500. Esto significa que, en teoría, si el índice sube un 1% en un día, el ETF debería subir un 2%. Sin embargo, debido al efecto del rebalanceo diario y la volatilidad del mercado, el rendimiento a largo plazo puede diferir significativamente del doble del índice subyacente.

Volatilidad y Riesgo: El apalancamiento amplifica tanto las ganancias como las pérdidas. En períodos de alta volatilidad, como se ha observado en 2025, los ETFs apalancados pueden sufrir pérdidas significativas, incluso si el índice subyacente tiene un rendimiento positivo o neutro.

Horizonte de Inversión: Los ETFs apalancados están diseñados principalmente para estrategias de inversión a corto plazo. Mantener estos instrumentos durante períodos prolongados puede resultar en rendimientos no deseados debido a la erosión del valor causada por la volatilidad diaria.

SPY: Adecuado para inversores que buscan una exposición estable y a largo plazo al mercado estadounidense. Ofrece una rentabilidad consistente con menor volatilidad.

XS2D: Más apropiado para inversores experimentados que buscan aprovechar movimientos a corto plazo en el mercado y que comprenden los riesgos asociados al apalancamiento diario.

Si estás considerando invertir en ETFs apalancados, es fundamental comprender completamente cómo funcionan y evaluar si se alinean con tus objetivos de inversión y tolerancia al riesgo.

La diferencia entre un ETF apalancado 2x del S&P 500 y el doble del rendimiento del índice a largo plazo puede ser considerable debido a un fenómeno conocido como decadencia por volatilidad o “volatility drag”.

Los ETFs apalancados 2x como XS2D están diseñados para duplicar el rendimiento diario, no el rendimiento a largo plazo. Con el tiempo, la recomposición diaria amplifica los efectos de la volatilidad y puede hacer que los rendimientos acumulados sean inferiores (o superiores) al doble del índice, dependiendo de la dirección y la consistencia del mercado.

| Período | S&P 500 (SPY) Rendimiento Total | 2x SPY Ideal (teórico) | XS2D (real) |

|---|---|---|---|

| 1 año | +13.7% | +27.4% | +2.6% |

| 3 años | +52% (16.47% anualizado) | +104% | +43% |

| 5 años | +108% (15.9% anualizado) | +216% | +172% |

A pesar de un mercado alcista, el ETF apalancado no ha duplicado consistentemente los rendimientos del índice.

Supón que el índice cae un 10% un día y sube un 11.11% al siguiente:

SPY (sin apalancamiento):

ETF 2x:

Esto muestra cómo la volatilidad erosiona el valor del ETF apalancado incluso cuando el índice vuelve al mismo nivel.

Si te interesa simular escenarios concretos con datos históricos, puedo ayudarte a modelarlo.

No replica del todo por (1) las comisiones del ETN, (2) el coste del apalancamiento diario y (3) la propia oferta y demanda del producto. Como bien dice @JOSELUIS a largo no llega a hacer un x3 pero hace más que un etf que replique al indice.

Esto lo digo por experiencia en otro producto apalancado de la casa que cayó brutalmente no tanto por el activo subyacente ni los costes de apalancamiento sino por la demanda del producto en sí.

Las diferencias son gigantescas. Ya siendo un apalancado que triplicase ganancias o perdidas reales sería un producto muy volatil, pero de esta forma… Os lo dejaré a los profesionales.

Con la IA, la Sra. Wood y otros esperan crecimientos del 7,5%…

Si el cotarro crece al 7,5%, el monster va a crecer, yo lo tengo claro.

No se si será TSLA,NVDA u otro cohete,pero QQQ3 no se va a quedar atrás…

Casi los 200€.

Los 200 y sin analistas, sin lanzar satélites, sin bajones de ventas en el coche eléctrico.

Mucha calma ,como dice el gran @JOSELUIS .