Esta es un empresón, que a buen seguro les gustará a @JOSELUIS y @Quixote1 . Se me ha escapado demasiado tiempo su hilo, así que aprovechando los 40 grados a la sombra, me refugio en mi zulo delante del iMac de 2019 para escribir sobre Thermo Fisher:

2 Me gusta

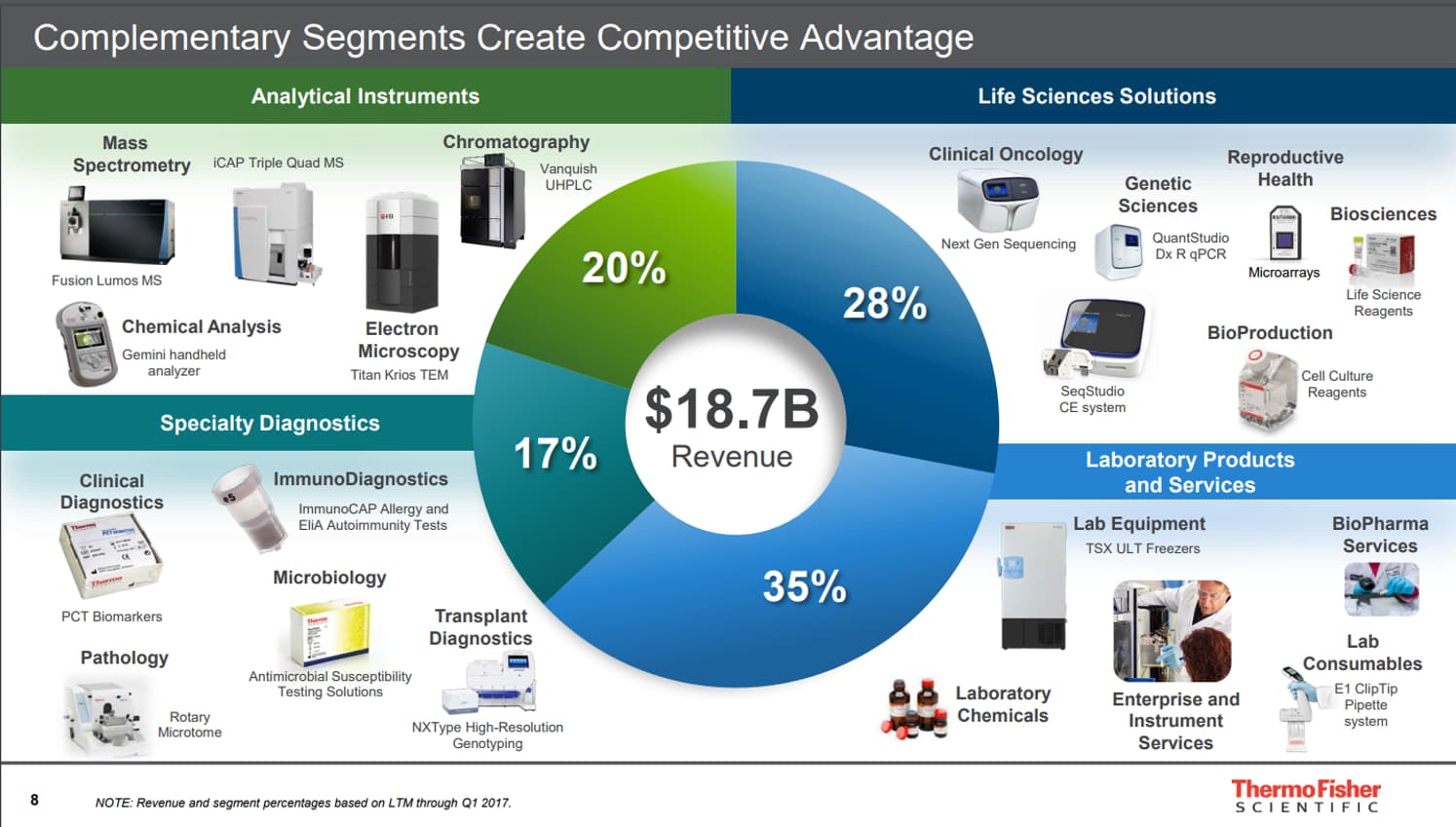

Thermo Fisher Scientific vende instrumentos científicos y equipos de laboratorio, consumibles de diagnóstico y reactivos de ciencias de la vida. La firma opera a través de cuatro segmentos: tecnologías analíticas, productos de diagnóstico especializados, soluciones de ciencias de la vida y productos y servicios de laboratorio.

Aquí un resumen de todos sus negocios. Alto valor añadido, y que van a más gracias al envejecimiento de la población y el mayor uso de recursos sanitarios:

2 Me gusta

Tras el Covid subió un 140%, y ahora ha empezado a bajar. Se sitúa en un PER de 34, todavía caro para mi gusto, pero es una empresa a tener en el radar.

Margen del 45% y beneficios del 15% sobre ventas. Muy buenos números, tratándose de una empresa del sector Industrial.

3 Me gusta

Otra de las que recompra acciones constantemente.

El ROE es del 16%, es decir, no es de extrañar que reinvirtiendo los beneficios como hacen, tengamos ese retorno a largo plazo.

En los últimos 10, el retorno ha sido del 19,94%. Podríamos incluirla en el club del 20%:

2 Me gusta

Esos dos puntos, supone doblar el capital en 30 años. Imagina poniendo el dinero en un fondo de inversión que te cobra el 2%…

1 me gusta

Yo la incluiria en el sector salud, subsector instrumental y tecnologia sanitaria, analisis.

Un subsector muy variado, heterogeneo, con mucho futuro y poco conocido

Es desde luego una de las grandes.

Yo es que no sabria donde meterla, tengo demasiadas empresas ya de salud pero esta no me importaria aun sacrificando alguna de las clasicas

5 Me gusta

No tenemos que tenerlas todas. Pero si en el radar, porque si bajan un 50% por causas coyunturales, sería como comprar un piso en la Castellana por menos de 200.000€.

2 Me gusta

Siempre tienes la opcion de si baja TMO un 50% y la compras, te puedes quitar una con menos crecimiento, mas estable, se me ocurre BMY.

Es un ejemplo, no que lo vaya a hacer.

Yo tengo unos valores en cartera que, excepto los high yield que saldran en algun momento, quiero tener a muy largo plazo, y no los cambiaria por ninguno, pero todo es valorarlo.

1 me gusta

Roche y Abbott las grandes olvidadas últimamente, dos empresones entre otras.

Mi sesgo anclaje por estas dos es manifiesto ![]()

![]()

2 Me gusta

Muy buenas ambas.

1 me gusta

Con que baje un 15% hasta los 450$ me conformaría. Se quedaría a PER 19 del 2023, para una empresa que seguirá en principio con sus ritmos de crecimiento de EPS entorno al 10%.

4 Me gusta

Según Graham, por una empresa con crecimiento igual al 10%, podríamos pagar un PER de hasta 15+10 =25

Si crece al 20%, PER 45.

4 Me gusta

Dentro en Abbott y con las ganas en Roche, pero llevo mucha farma, y son tan buenas todas, o la mayoria

1 me gusta

Era por poner un ejemplo.

Yo, a TMO ni tan siquiera le tengo puesto un precio para entrar. Eso si, la voy mirando, igual que Stryker, Becton & Dickinson, Danaher, Lilly, Novo y alguna mas.

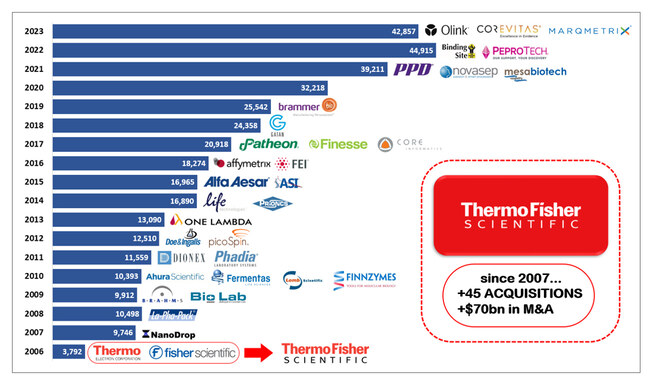

Crecer inorgánicamente, es un gran negocio, si los gestores son buenos asignadores de capital:

1 me gusta