En siguiente estudio sobre más de 3.000 Fondos de Inversión, se demuestra que la mayoría de ellos apenas cubren sus propios gastos, y que los que consiguen buenos retornos, es más por una cuestión de suerte, que de habilidad. Aquí la fuente:

2 Me gusta

Y aquí las conclusiones:

Para 1984 a 2006, cuando la base de datos CRSP está relativamente libre de sesgos, los inversionistas de fondos mutuos en conjunto obtienen rendimientos netos que están por debajo del CAPM, los puntos de referencia de tres y cuatro factores en aproximadamente los costos en los índices de gastos. Por lo tanto, si hay administradores de fondos con la habilidad suficiente para producir rendimientos esperados ajustados por índice de referencia que cubran los costos, sus huellas quedan ocultas en los resultados agregados por el desempeño de administradores con habilidades insuficientes.

Cuando nos dirigimos a los fondos individuales, el desafío es distinguir la habilidad de la suerte. Con 3,156 fondos en nuestra muestra completa ($5 millones AUM), a algunos les va extraordinariamente bien ya otros extraordinariamente mal por pura casualidad. Para distinguir entre suerte y habilidad, comparamos la distribución de las estimaciones de t(α) de los rendimientos reales del fondo con la distribución de las simulaciones de arranque en las que todos los fondos tienen cero α verdadero. Las pruebas sobre rendimientos netos dicen que pocos fondos tienen suficiente habilidad para cubrir los costos. La distribución de las estimaciones t(α) de tres factores a partir de los rendimientos netos de los fondos está casi siempre a la izquierda de la distribución α cero. Sin embargo, la cola extrema derecha de las estimaciones t(α) de tres factores para los rendimientos netos de los fondos está más o menos en línea con la distribución simulada. Esto sugiere que algunos gerentes tienen suficiente habilidad para cubrir los costos. Pero la estimación de la rentabilidad neta real de tres factores α es aproximadamente cero incluso para la cartera de fondos en los percentiles superiores de las estimaciones históricas de tres factores t(α), y la estimación de la verdadera α de cuatro factores es negativo. Además, la estimación de α real para fondos en los percentiles superiores no es mejor que la α estimada (también cercana a cero) para fondos pasivos grandes y administrados de manera eficiente.

Los resultados de la simulación para los rendimientos brutos de los fondos indican que cuando los rendimientos se miden antes que los costos en los índices de gastos, existe una evidencia más sólida de la habilidad del administrador, tanto negativa como positiva. Para nuestra muestra de AUM de $5 millones, el verdadero rendimiento bruto de tres o cuatro factores α parece ser simétrico alrededor de cero con una desviación estándar de sección transversal de aproximadamente 1,25 % por año (alrededor de 10 puntos básicos por mes). Para fondos más grandes ($250 millones y $1000 millones AUM), la desviación estándar de la cola izquierda es nuevamente alrededor del 1,25 % por año, pero la desviación estándar de la cola derecha de α verdadero cae a alrededor del 0,75 %.

1 me gusta

Pues mejor indexado con muy bajas comisiones.

2 Me gusta

Desde luego cada vez esta mas claro que lo mejor es indexarse, economica y psicologicamente, y por comodidad para los herederos.

De todas formas, todavia albergo la esperanza de descubrir los proximos Fundsmith o Seilern que lo hagan mejor que el mercado.

Pueden batir al mercado durante un periodo de 5-10 años, siendo cada vez mas dificil, asi que empieza a tocar investigar fondos que suplan a Fundsmith y Seilern, aunque yo espero tenerlos en cartera unos cuantos años mas.

4 Me gusta

A esos les queda más cuerda que a nosotros dos.

2 Me gusta

Eso espero ![]()

Mi hija recogera los frutos y los disfrutara en el futuro

1 me gusta

Los fondos se ponen en liquidez cuando piensan que son adivinos y van a anticipar una recesión que no viene.

Después, la bolsa sube un 40%, y deciden entrar, porque a ver como justifican a sus partícipes que se han perdido un 40% de rentabilidad:

2 Me gusta

Que bueno es estudiarse los fondos en los que uno entra y, mas alla del historico de rentabilidades, sobretodo estudiar la filosofia del fondo, como invierte, porque, cuando, mirar datos como el indice de rotacion de activos para evitar costes exagerados por exceso de movimientos.

2 Me gusta

Creo que como dice @Quixote1 lo mejor es indexarse al SP500 y olvidarse. También Berkshire.

5 Me gusta

Y que excusa le pondríamos a nuestras mujeres cuando quedemos dentro de 20 años para hablar de la bolsa??

6 Me gusta

Muy bueno.

1 me gusta

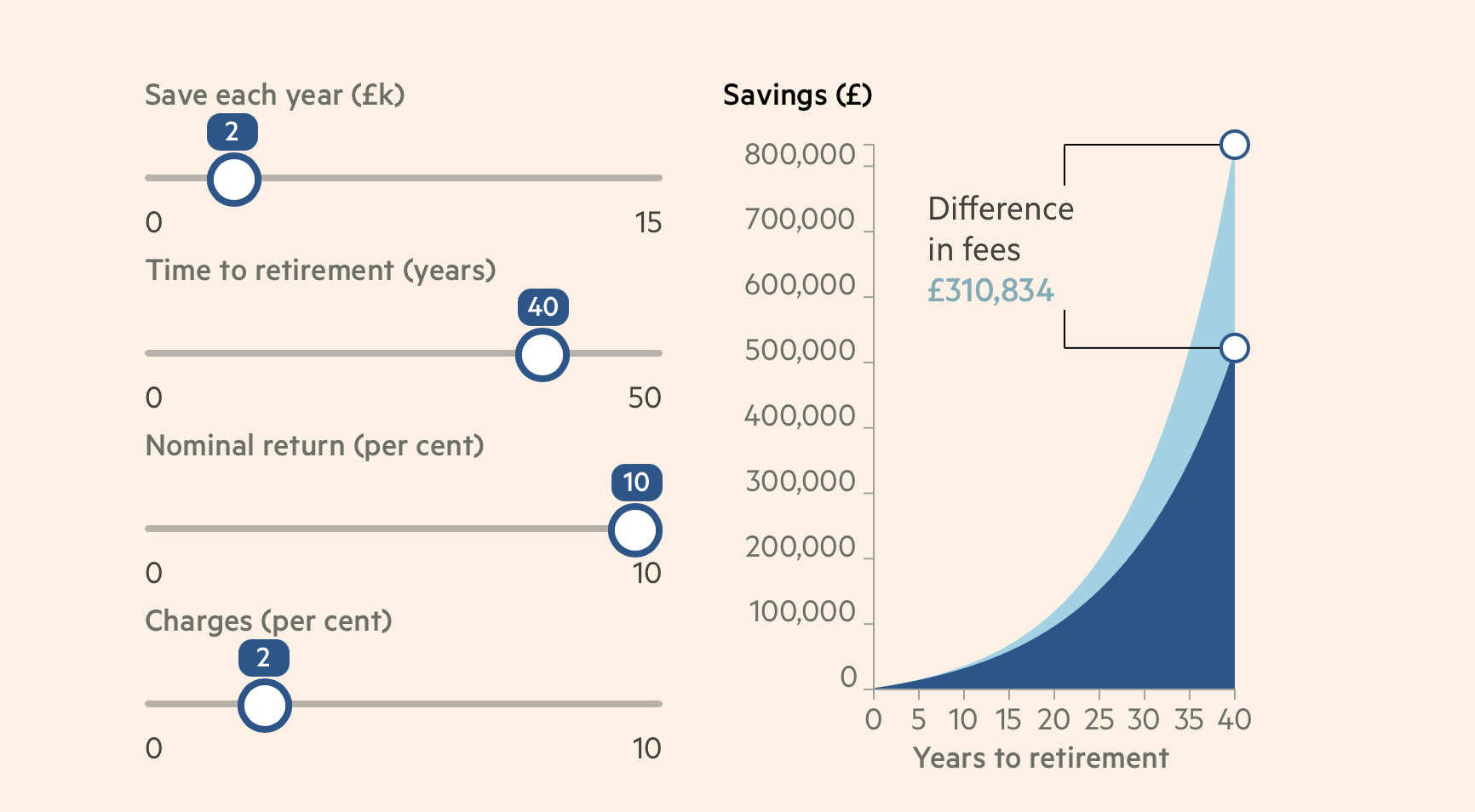

En una cartera de 40 años y 10% de rentabilidad, la diferencia entre un ETF que cobre el 0,5% y un plan de pensiones que cobre el 2% son 310834€:

Eso se queda el Banco…

2 Me gusta

Aquí la herramienta:

1 me gusta

Eso esta tan escondido como el gasto político de España…Casi imposible de calcular.

Muy bueno!

1 me gusta

Casi le sale tan rentable al banco como al partícipe.

El partícipe tiene, además, el problema de reembolsar en mercados bajistas…que por eso son bajistas…porque muchos venden…

2 Me gusta

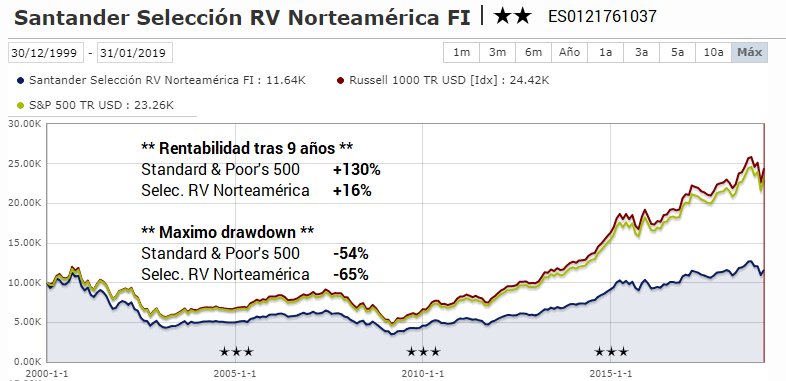

Ojo a como te roban los Bancos. Copian un indexado y te cobran un 4% anualizado en comisiones.

Resultado, el SP500 hace un 130% y el fondo un 16%…

3 Me gusta

Pero el arte está en que ni te enteras.

Como no podia ser de otra forma San tan tan der

El gran mérito es saber venderlo

1 me gusta

Mucha TECH, IA y frivolites varias pero ojo que cada vez somos más mayores en el planeta. La rentabilidad de los cuidados de la salud que en 2023 fué pírrica parece resucitar, reversión a la media quizás. Los que lleven empresas del sector vía acciones creo lo van a notar Abbott, Novo,…pero ahí hay que saber elegir muy, muy bien. En un buen fondo los asesores trabajan mientras duermes.

https://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=FOGBR05KLW

No es recomendación, válgame Dios.

2 Me gusta