Como todos sabréis desde hace varios días la empresas del sector turístico van como un cohete: aerolíneas, cruceros, cadenas hoteleras… Algunas llevan recuperando cotización desde marzo mientras que a otras les está costando más.

Hay muchos ojos puestos en CCL o en IAG, pero nosotros siempre hemos defendido nuestra inversión en Southwest Airlines ($LUV) incluso cuando #WarrenBuffett se deshizo de ella (y de todas las aerolíneas que tenía en cartera).

El caso es que, en parte gracias a la FED, las aerolíneas están remontando vuelo así que hemos aprovechando para actualizar nuestro análisis de Southwest Airlines ($LUV) y publicarlo en nuestro Blog. Dejamos aquí el enlace por si alguien quiere leerlo al completo:

https://cyminversores.com/analisis-southwest-airlines-luv/

Destacamos aquí los siguientes puntos:

-

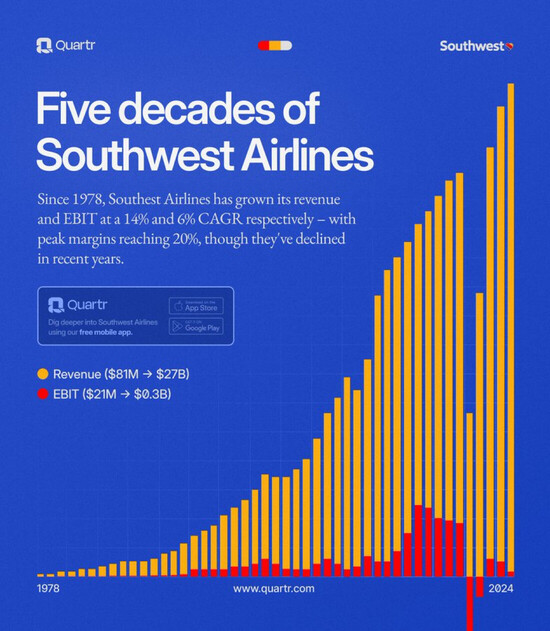

Empezó a operar en 1971 con 3 aviones Boeing 737 y 3 destinos. A 31/12/2020 contaba con 718 aviones y 107 destinos.

-

El modelo de negocio de Southwest Airlines ($LUV) se basa en operaciones extremadamente eficientes , precios de bajo costo, vuelos de punto a punto (no utiliza el sistema de hubs como las otras aerolíneas tradicionales, y por eso tiene costes más bajos de operación) y soluciones logísticas innovadoras.

-

La empresa utiliza sólo un tipo de aeronave, los 737 de Boeing, lo que facilita el mantenimiento, planificación de paradas técnicas, entrenamiento de pilotos, etc., bajando así los costes operacionales. Actualmente está renovando la flota.

-

Realiza el 80% de las ventas a través de su propia página web, aunque está ampliando la red de ventas.

-

Ha sido rentable por 47 años seguidos, y 2020 ha sido el primer año en pérdidas debido a las restricciones impuestas por las autoridades en su gestión de la pandemia, y no por su propia gestión empresarial.

-

MOATs: Marca, Precio y Fidellidad de los clientes.

-

Muy buena salud financiera, con un historial de rentabilidad, flujo de caja y deuda baja envidiables.

-

Está aplicando duras medidas para afrontar la crisis, pero está también posicionándose para arrancar con fuerza en cuanto los gobiernos vayan levantando las restricciones de viaje.

-

El CEO y su equipo están haciendo una gerencia bastante buena, lo que se traduce en su histórico de EEFF. Además, actualmente y a pesar de la crisis, siguen teniendo mejores números que sus competidores directos.

RIESGOS:

- Duración de la Pandemia: la empresa cuenta con caja para aguantar 2021 y esperan estar en positivo en 2022, aunque obviamente hay cierta incertidumbre con respecto al fin de la pandemia lo que podría alterar estos planes.

- Dependencia de Boing: Todos sus aviones son Boing 737. Los problemas con el 737MAX le afectaron, pero la FAA ya ha dado luz verde para retomar su uso comercial.

- Coste del Petróleo: $LUV cuenta actualmente con un hedge de protección de los precios de 77% del combustible previsto para consumo en los próximos 3 años (entre otras cosas).

De esos 3 riesgos detectados, el primero y el último afectarían a todas las aerolíneas y dependerán mucho de la gestión de cada una (la de LUV está siendo buena). Y depender de Boing… bueno, cuál es la alternativa? Tiene sus pros y sus contras.

VALORACIÓN:

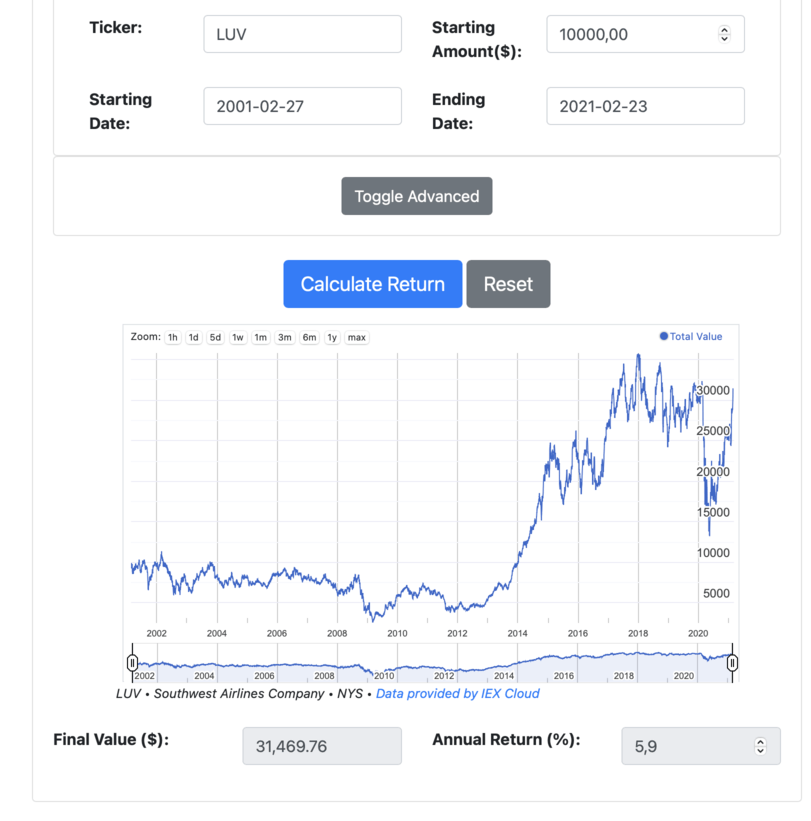

En el blog profundizamos un poco más, pero la idea es que por fin está de nuevo por encima de los $47, que para nosotros era un nivel importante, y le vemos recorrido al menos hasta los $60-$65.

Disclaimer: Ojo, esto no es una recomendación de inversión. Tan sólo es nuestra opinión y nuestro análisis personal (no profesional).

Para terminar dejamos por aquí un vídeo para apreciar el “toque personal” característico de esta aerolínea:

¡Saludos!