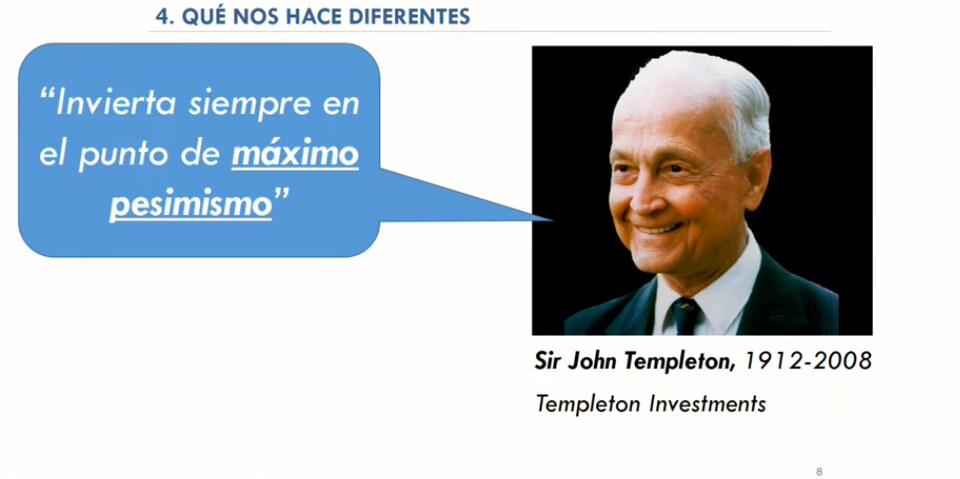

Sir John Templeton, (Winchester, Tenessee 1.912 - Nassau, Bahamas 2.008) fue un financiero, multimillonario y filántropo estadounidense conocido por su filosofía contrarían.

2 Me gusta

Templeton fue siempre un contrarian, seguía su propio criterio y no solo no le importaba si unas acciones concretas estaban o no de moda, sino que consideraba que las modas en los mercados tenían un peligro enorme. Y tal fue su obsesión por alejarse del ruido, las modas y las conjeturas de Wall Street que, a finales de la década de 1960, decidió trasladar su residencia desde Manhattan, en el 30 de Rockefeller Plaza, hasta las islas Bahamas, un lugar en el que se refugió en busca de tranquilidad y que, según el propio Templeton, le permitió mejorar sus resultados. Viviendo en las Bahamas, Templeton se naturalizó como un ciudadano británico.

Su audacia como inversor le valió ser considerado por la revista Money como «el mejor seleccionador de acciones a nivel mundial del siglo xx». Con el paso de los años, sin embargo, Templeton fue concediendo mayor protagonismo a su faceta de filántropo. En este apartado se centraría con mayor énfasis a partir de 1992, cuando vendió Templeton Funds por 440 millones de dólares, en aquel momento cifra récord para la adquisición de una empresa de fondos.

La personalidad de Templeton aunaba clarividencia económica y profundas convicciones espirituales. Predicaba una mentalidad abierta y desdeñaba interpretaciones literales de la Biblia. En 1971 fundó el Premio Templeton para fomentar el progreso en religión, concebida como una idea integradora de conceptos filosóficos y conductas orientadas al amor, la gratitud, la misericordia y la creatividad. El galardón, uno de los mejor remunerados del mundo, pretendía llenar el vacío dejado por la inexistencia de un Nobel de religión. La primera condecorada fue la Madre Teresa de Calcuta, a la que seguirían intelectuales como el novelista Aleksandr Solzhenitsyn o el filósofo Charles Taylor.

Los méritos de Templeton como filántropo y mecenas le sirvieron para ser investido Caballero del Imperio Británico por la reina Isabel II. Sir Templeton, no obstante, observaba un estilo de vida modesto. El mismo conducía su coche y pasaba el tiempo leyendo, escribiendo y administrando su fundación. Una tarea que llenó sus días hasta su fallecimiento en el hospital de Nassau (Bahamas) a los 95 años.

1 me gusta

John consiguió un 15% anualizado durante 38 años. Es decir, lo que equivale a convertir 10.000USD en 2,9 millones..

Aquí dejo sus 16 reglas esenciales para la posteridad:

REGLA 1: INVIERTE BUSCANDO EL MÁXIMO RETORNO

Al tomar decisiones, debes tener en cuenta la salud mental, la inflación y los impuestos. La mejor estrategia para ti, es aquella que te permite dormir bien de noche.

REGLA 2: INVIERTE. NO HAGAS TRADING, NI ESPECULES.

Especular es la manera más rápida de perder dinero. Invierte con una mentalidad de largo plazo. El Mercado no es un casino.

REGLA 3: MANTENTE FLEXIBLE Y CON LA MENTE ABIERTA

Cada estilo de inversión tiene sus ventajas e inconvenientes. Mantén la estrategia que te encaje como inversor y mantener tu mente abierta para adoptar los cambios que sea necesario.

REGLA 4: COMPRA BARATO

Compra barato, vende caro. Fácil en la teoría, difícil en la práctica.

Compra en los momentos de mayor pesimismo.

REGLA 5: BUSCA GANGAS ENTRE EMPRESAS DE CALIDAD

Al final, la calidad del negocio es lo único que importa.

Cuando puedes comprar una maravillosa empresa a un precio justo, acabarás con un resultado jodidamente bueno, si consigues mantener la acción el tiempo suficiente.

REGLA 6: COMPRA VALOR, NO MODAS DE MERCADO O PREVISIONES ECONÓMICAS

Las acciones individuales pueden subir en un mercado bajista o caer en uno alcista. Eventualmente, el precio de una compañía siempre seguirá sus beneficios.

REGLA 7: DIVERSIFICA EN ACCIONES Y BONOS

No importa lo cuidadoso que seas, no puedes predecir ni controlar el futuro. Esto es por lo que debes diversificar.

REGLA 8: HAZ TUS DEBERES

Cuando no haces el trabajo, no puedes esperar batir al mercado. Puedes copiar la selección de acciones de otro inversor, pero no puedes copiar su convicción.

1 me gusta

REGLA 9: MONITORIZA AGRESIVAMENTE TUS INVERSIONES

Ningún mercado bajista es para siempre, y ningún mercado alcista es permanente. Cuídate de tomar decisiones de inversión cuando importan lo máximo (en tiempos de máximo pesimismo y optimismo).

REGLA 10: NO TENGAS PÁNICO

Tiempos de extremo pesimismo son usualmente los mejores tiempos para invertir en el mercado.

REGLA 11: APRENDE DE TUS ERRORES

Perdónate a ti mismo tus errores de inversión. Determina lo que fue mal, y aprende de ello.

REGLA 12: EMPIEZA CON UNA ORACIÓN

Empieza el día con la mente clara. Esto te ayudará a tomar mejores decisiones de inversión.

REGLA 13: BATIR AL MERCADO ES UNA TAREA DIFÍCIL

Si quieres batirlo, debes diferenciarte de la masa. Elige un buen mentor y una estrategia de inversión que haya batido al mercado durante décadas en el pasado.

REGLA 14: UN INVERSOR QUE TIENE TODAS LAS RESPUESTAS NO ENTIENDE LAS PREGUNTAS

Siempre habrá incertidumbre en la economía y en el mercado. No dejes que esto te impida invertir tu dinero.

REGLA 15: UNA COMIDA GRATIS NUNCA EXISTE

No puedes generar retornos en la inversión sin tomar riesgos. Cuando todo el mundo está eufórico y las acciones parece que no paran de subir, es cuando el riesgo de invertir es el más alto.

REGLA 16: NO SEAS MIEDOSO O NEGATIVO DEMASIADO A MENUDO

Como inversor, deberías ser optimista. Durante 100 años, los optimistas han llevado la acciones de Estados Unidos en volandas, y lo seguirán haciendo por los próximos 100 años…

3 Me gusta

La 5 imposible. La 7 no me gusta la parte de los bonos. La10 es difícil. La 12 no la sabía.

2 Me gusta

El tema de los bonos aún no lo entendemos muy bien aquí, vemos los públicos y sus absurdamente bajas tasas de interés (dopaje de los BC) y ni cubren inflación.

Sobre todo en USA ahorran muchísimo más por los menores impuestos, ventajas fiscales y su acceso a brokers de verdad

No solo están los T-Bond/Bills/Notes/Tips sino también los Munis o el universo corporativo.

Es verdad que quién ahorra 300€ al mes quiere ver un crecimiento que le suponga una diferencia en 20 años, pone toda su fé en el interés compuesto y buenas rotaciones.

Pero casi nunca de 72.000€ de ahorros saldrá 1M.

Allí la bola es que una pareja con un hijo puede ganar 100K$ y tener un tipo marginal del 6%, luego podría ser otro tanto en estatal/local si tiene nómina, vivienda… Pero esos no aumentan si trabajas más, ganas más…

Su capacidad de ahorro si quieren es mucho mayor. Inmensamente mayor

Pero también necesitan una seguridad mayor para tener ese 1M que les genere rentas y garantías para su jubilación sin tener que ir al Medicare/aid por ejemplo.

Y ahí entran los bonos, los hay a miles y de muchos plazos, pero imaginen este de 2011

Amazon.com, Inc. 6.05% 13-MAR-2076

Si en 2011 compraron ese bono por 2.000$ saben que si o sí (los tenedores allí son casi los primeros en cobrar) ingresarán hasta 2026 ese cupón anual (pago 6m) y en 2076 el principal.

Es un caso extremo, pero si tú cartera es de cierto volumen, puede interesarte mucho saber que salvo fin del mundo ese dinero llegará.

Obviamente deuda del Reino al 2% con una inflación real de … Vete Dios a saber, ponemos aquí ejemplos de salarios reales no es lo mismo que allí con una real (la FED es independiente) del último siglo del 3,1% pues da cierta seguridad.

2 Me gusta

Discrepo. Ejemplo de no hace mucho: Meta a 90 dólares,…

2 Me gusta

Buen análisis. Lo mejor de invertir en letras del tesoro españolas, es cuando el Banco te cobra 5€ (+ IVA) por letra, que te da una rentabilidad anual de 20€, y encima luego, de los 15€ que te quedan, te quitan otro 21%.

2 Me gusta

A mi lo que más me interesa es saber que hacen los millonarios para vivir más de 90 años y seguir laburando…

1 me gusta

leer, pasear y disfrutar de la familia y cosas simples como una tertulia con los tuyos con miles de disculpas como tomar un café, No se tiran en paracaídas ni viajan a la estratosfera o Afganistan en busca de sensaciones que no necesitan. Educan con el ejemplo siempre.

3 Me gusta

Cortesía de @Alexhercol ![]()

Atribuía esta actitud a su peculiar crianza: «En toda mi infancia, no recuerdo que ni mi madre ni mi padre me dijeran jamás: “Haz esto” o “No hagas aquello”. Creían que me ayudaría a ser independiente y tener confianza en mí mismo si tenía que hacerlo todo por mi cuenta. Y, vaya, ¡qué gran lección me dieron!.. Es el mayor regalo: tener que valerse por uno mismo».

En una ocasión, sus padres lo nombraron copiloto en un viaje familiar por carretera. Templeton, aún un niño, interpretó mal el mapa y los llevó una o dos horas en la dirección equivocada. Nadie lo corrigió. Simplemente esperaron a que se diera cuenta por sí mismo de su error. Esto

Templeton se enorgullecía enormemente de su autosuficiencia.

Tras once años de excelentes calificaciones en la escuela, ingresó en Yale en 1930. Afectado por la Gran Depresión, su padre, abogado y empresario, le escribió a Templeton al final de su primer año para decirle que ya no podía pagar “ni un dólar” por su educación. Templeton consiguió trabajos de medio tiempo, obtuvo una beca de Yale y complementó sus ingresos con las ganancias del póker. Al mismo tiempo, trabajó tan arduamente que se convirtió en el mejor estudiante de su clase al final de su tercer año.

Tras graduarse de Oxford, pasó siete meses visitando veintisiete países, llevando consigo un saco de dormir, una muda de ropa, cuatro guías de viaje y una Biblia. Se quedó en Berlín durante los Juegos Olímpicos de 1936, que los nazis utilizaron como escaparate propagandístico; viajó a Europa del Este; visitó Egipto y Palestina; e incluso llegó a la India, Japón y China. En una época en que pocos estadounidenses se aventuraban a viajar al extranjero, él ya estaba forjando una ventaja informativa sobre los inversores que carecían de su insaciable sed de conocimiento.

El club contaba con su propio puerto deportivo, pistas de tenis y campo de golf frente al mar. Pero Templeton se negaba a entregarse a tales frivolidades decadentes. […]

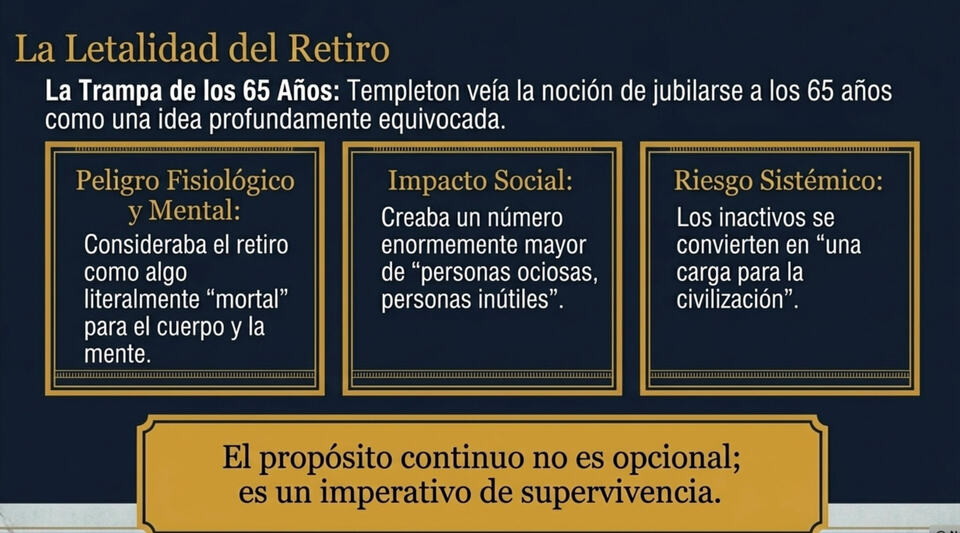

Era igualmente inflexible respecto a los peligros de la jubilación, que desdeñaba por considerarla «mortal» tanto para el cuerpo como para la mente. Según Templeton, la idea errónea de jubilarse a los sesenta y cinco años había creado «un número enormemente mayor de personas ociosas e inútiles» que «lastran la civilización». Fue la primera vez que vi este aspecto de su carácter: un lado moralista y de carácter duro que parecía estar en desacuerdo con su encanto de antaño.

1 me gusta

Intenta explicárselo a un jubilado

Mi madre por poco me mata al intentar explicarle esta idea

3 Me gusta

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() Muy bueno.

Muy bueno.

1 me gusta

La fuente de esto que comparte nuestro querido Emilio es este libro …lo recomiendo..algo se aprende de estos grandes…

Empieza por Monish Pabrai.. Templeton…

Trabajo duru como denominador común ![]()

1 me gusta

Fragmento del libro:

Templeton was especially demanding of himself. Take his attitude toward saving and spending. “After my education, I had absolutely no money and neither did my bride,” he told me. “So we deliberately saved fifty cents out of every dollar we earned.” But he had no intention of relaxing his financial discipline even when he was astronomically rich. While many of his peers favored private jets, he always insisted on flying coach. “I’ve got a lot better ways to spend my money than to waste it by getting a bigger seat,” he explained. “I never thought it was wise to waste anything.”

(Ya lo dijo Morgan Housel.nuestra relación con el dinero y nuestras finanzas varía de unos a otros dependiendo de lo que hayamos vivido en el pasado)

2 Me gusta

Lo traduzco al español, ya que no todos los foreros hablan inglés:

Templeton era especialmente exigente consigo mismo. Por ejemplo, su actitud hacia el ahorro y el gasto. “Después de terminar mis estudios, no tenía absolutamente nada de dinero, ni mi esposa tampoco”, me contó. “Así que ahorrábamos deliberadamente cincuenta centavos de cada dólar que ganábamos”. Pero no tenía intención de relajar su disciplina financiera ni siquiera cuando era astronómicamente rico. Mientras que muchos de sus compañeros preferían los jets privados, él siempre insistía en volar en clase turista. “Tengo formas mucho mejores de gastar mi dinero que malgastarlo comprando un asiento más grande”, explicó. “Nunca pensé que fuera sensato malgastar nada”.

1 me gusta

Dónde empieza el malgastar?

Hasta dónde es sabio llevar la racanería?

No comer carne para ahorrar y tener falta de nutrientes?

Ahorrarse la visita al dentista? Vivir rodeado de polvo, no lavar ropa de cama….

Todo lo que digo lo he visto y me parece que roza lo enfermizo, una vida de ahorro pierde el sentido cuando no llevas una vida sana, mental y físicamente

3 Me gusta

Adorar al becerro de oro, solo por tener mas que el vecino,te deja vacio.

La palabra adecuada (IMHO) es suficiente. A partir de ahí y la independencia financiera, el dinero te aporta bien poco…

2 Me gusta