Estoy de acuerdo en parte.

Nadie paga dinero por dinero, pero es que ésta empresa genera flujo de caja, y descontando la caja de la cotización (descomtando dinero por dinero como dices) nos sale un PER<1 vez.

Yo creo que es una empresa barata, seguramente no vaya a tener un gran crecimiento, pero puede salir una TIR bastante aceptable

No se cómo llega a ese cálculo, pero tenga en cuenta que la caja no produce nada simplemente es algo necesario para el funcionamiento normal de la empresa, es como el engrase del motor, necesario pero lo justo, ni más donde sube la presión, ni menos que rompe por fricción. Y que la caja está pagada con deuda y digo yo, alguna función tiene que tener porque sino para qué endeudarse y mantenerla.

Por otro lado, el PER que calcula no lo entiendo, ese <1, si pone los cálculos lo vemos, tengo curiosidad.

La empresa tiene buen ROA como ya he dicho y magnifico ROE por el apalancamiento, puede ser buena como vaca lechera si mantienen las ventas, pero puede ser mejor aún si crece, algo que parece que le cuesta, si esa caja la usa en crecer manteniendo ese ROA constante o creciente (mucho mejor) habrá que fijarse en ella.

El cálculo, como he puesto en un post anterior, es muy simple.

A la hora de valorar el precio de una empresa, pocas cosas son tan sencillas de valorar como la caja. Ya que el inventario, la maquinaria, participaciones sobre otras compañías…pueden ser objeto de debate, pero los €-£-$ contantes y sonantes valen lo que valen.

El cálculo que he hecho yo (que puede ser incorrecto, claro está) es muy simple.

Resto la caja a la capitalización de la empresa, y reduzco el valor de la cotización en el mismo porcentaje. Y sobre el precio resultante cálculo el PER con el BPA publicado.

Conceptualmente sería como si mañana la empresa entregase un dividendo equivalente al total de su caja. Ahí ninguno tenemos dudas de que la cotización abriría descontando esas £ entregadas por cada acción. Pero la empresa seguiría generando el mismo BPA, por lo que su PER sería mucho más bajo al haber bajado la cotización.

Como la caja supone el 87% de la capitalización de la empresa, si la entregase nos quedaría un 13% del valor actual de cotización (260p x 0,13= 33,8p).

Manteniendo el BPA actual de 41,3p daría un PER de x0,81 veces.

¿Cuál sería la cantidad de caja que sería adecuado restar entonces?

Quizá restando a los 87M los 15 que debe de bienes recibidos? Pero aún asi sería un PER de x 1,7veces

Para intentar lo que hace, pague la deuda y réstela de la caja, una empresa como comento debe tener la caja suficiente para su buen funcionamiento, ni mas ni menos, yo desde el COVID he añadido a los análisis el ROA sin caja, precisamente porque hay empresas que han acumulado mucha caja por la incertidumbre. No obstante el balance es lo que es, no puede tocarlo sin impactar. Lo que tiene la empresa y es suyo, es el patrimonio neto:

Edito2:

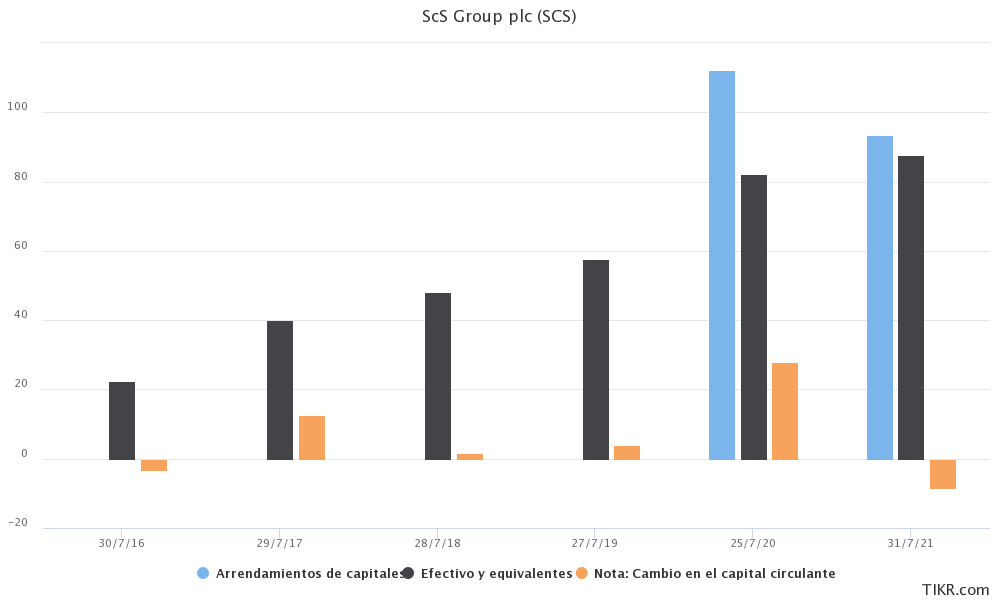

He leído el extracto que ha puesto, el problema aquí es que yo considero en mis análisis como deuda todo el pasivo no corriente, que es lo había analizado, que en este caso, como dice la nota hay una línea de crédito sin disposición, pero vea la masa patrimonial y el reconocimiento del contrato de arrendamiento es un pasivo no corriente. Además tiene coste por intereses: Interest on lease liability Pág 23. está activado aquí: Right of use assets

Habría que leer el informe de auditoría para profundizar en esas cuentas. Pero yo con lo que he visto no continúo, a pesar de que el ROA es bueno el crecimiento me detiene. No obstante tiene su punto la empresa.

Y el pasivo no corriente, lo entiendo así:

En el activo puede haber lo que sea, en este caso hablamos de caja, si disminuye el debe del balance en la parte de la caja ¿en qué parte lo disminuye del haber? Trade and other payables, para una aproximación a lo que busca podría valer.

Dos cosas sobre SCS Group, la primera es que tener tanta caja y no saber crecer, es que la dirección no es buena o bien son muy conservadores y se sienten cómodos sin crecer. Esto significa que no van a crecer salvo un cambio de dirección. Y la segunda cuestión es que mi mujer me ha dicho literalmente que esos muebles son “muy cutres”.

Así que no voy a invertir en ella por el momento.

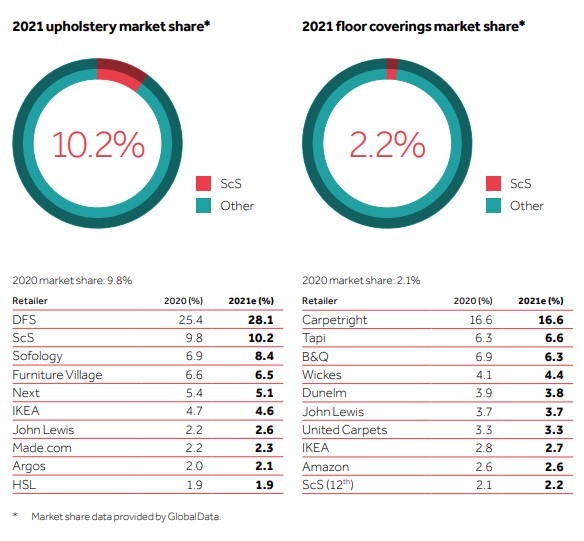

Tiene mucho recorrido viendo su reporte anual de 2021 Annual Report 2021

Y bajo mi modesto punto de vista, está ahora mismo cerca de un precio muy atractivo, y más cuando está con un PE que ni llega al 5, y la media del sector en UK está en torno al 11,4.

Pero veo cosas como “Company insiders have collectively sold UK£521k more than they bought, via options and on-market transactions in the last 12 months.”, y me dejan un poco frío.

Veremos que dicen en su junta del día 26 de este mes.

Gracias por la información. Un cambio de CEO siempre es un punto de inflexión, para bien o para mal. Está claro que si el mercado la valora barata, es por algo…