Me parece interesante traer a colación el ratio Sharpe, no muy comentado en el foro y que a mí me sirve muchas veces como confirmación de si un fondo lo hace bien, es bueno o no, independientemente de su rentabilidad a corto plazo.

¿Qué es el Ratio de Sharpe?

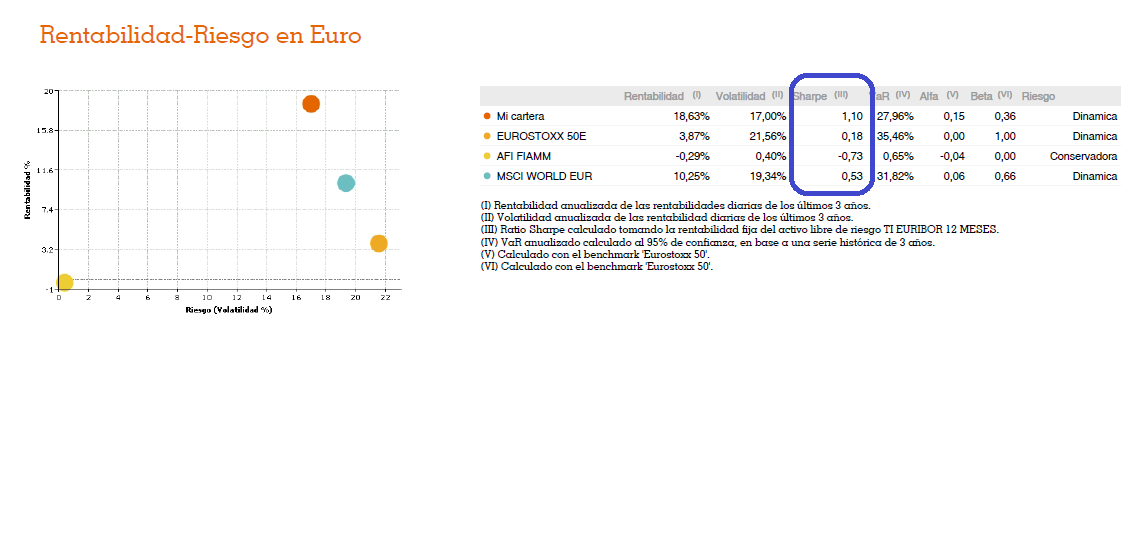

El Ratio de Sharpe viene a poner en relación, las dos variables más utilizadas en bolsa para determinar si es interesante realizar una inversión: su rentabilidad y el riesgo asumido para conseguirla, teniendo en cuenta que en Bolsa el riesgo se mide utilizando la volatilidad.

Así sin más, conocer el Ratio Sharpe de un activo no nos serviría de mucho, pero si lo utilizamos para comparar diferentes inversiones, nos sirve para tomar decisiones razonadas y prudentes.

Por ejemplo, si tenemos dos fondos de inversión que han obtenido idénticas rentabilidades, pero cada una con un Ratio Sharpe diferente, podremos determinar en cuál de ellos sería más arriesgado invertir.

Podemos utilizar el Ratio Sharpe para medir la evolución de diferentes activos: Inversión carteras de acciones de manera que obtengamos información sobre cual ha obtenido mejor rentabilidad, con una menor volatilidad o riesgo asumido.

¿Cómo se calcula el Ratio de Sharpe?

El Ratio de Sharpe fue expuesto por primera vez en 1.966, por el Premio Nobel de economía, William Forsyth Sharpe. Su utilidad inicial tenía como objetivo, medir el desempeño de diferentes Fondos de Inversión, para descubrir cual obtenía mayor rentabilidad, con un menor riesgo.

La fórmula para calcular el Ratio de Sharpe es la siguiente:

Ratio Sharpe = (Ganancia media anual – Rentabilidad sin riesgo) / Desviación Standard de la rentabilidad (volatilidad histórica)

La rentabilidad sin riesgo (si es que realmente existe), se le atribuye a la deuda pública a corto plazo, emitida por los países desarrollados. Normalmente, se suele utilizar la deuda pública de la zona geográfica del activo analizado.

Por ejemplo, si estamos analizando un Fondo de Inversión de Europa, no tendría mucho sentido utilizar la rentabilidad de la deuda de EE.UU.

Interpretando el Ratio de Sharpe

Para entender los resultados de la fórmula anterior, tenemos que saber que:

Cuanto mayor es el Ratio de Sharpe, mejor es la rentabilidad del fondo, en relación al riesgo que hemos asumido.

Podríamos estar ante un fondo muy volátil, pero con una rentabilidad muy alta, y nos daría un Ratio de Sharpe muy bueno. Es menos probable, pero posible.

Lo contrario, cuando la volatilidad es muy alta, el Ratio de Sharpe será menor, porque el denominador de la ecuación es mayor.

Es lógico pensar que una volatilidad muy alta, limita las esperanzas de que un fondo obtenga rentabilidades positivas, al menos en el corto plazo.

Observar el Ratio de Sharpe, antes de elegir un Fondo de Inversión

Aunque el Ratio de Sharpe tiene sus puntos negros, como que está basado en datos históricos y no tenemos ni idea de cómo van a seguir evolucionando los mercados, si nos sirve como punto de partida para determinar qué podemos esperar de un determinado fondo.

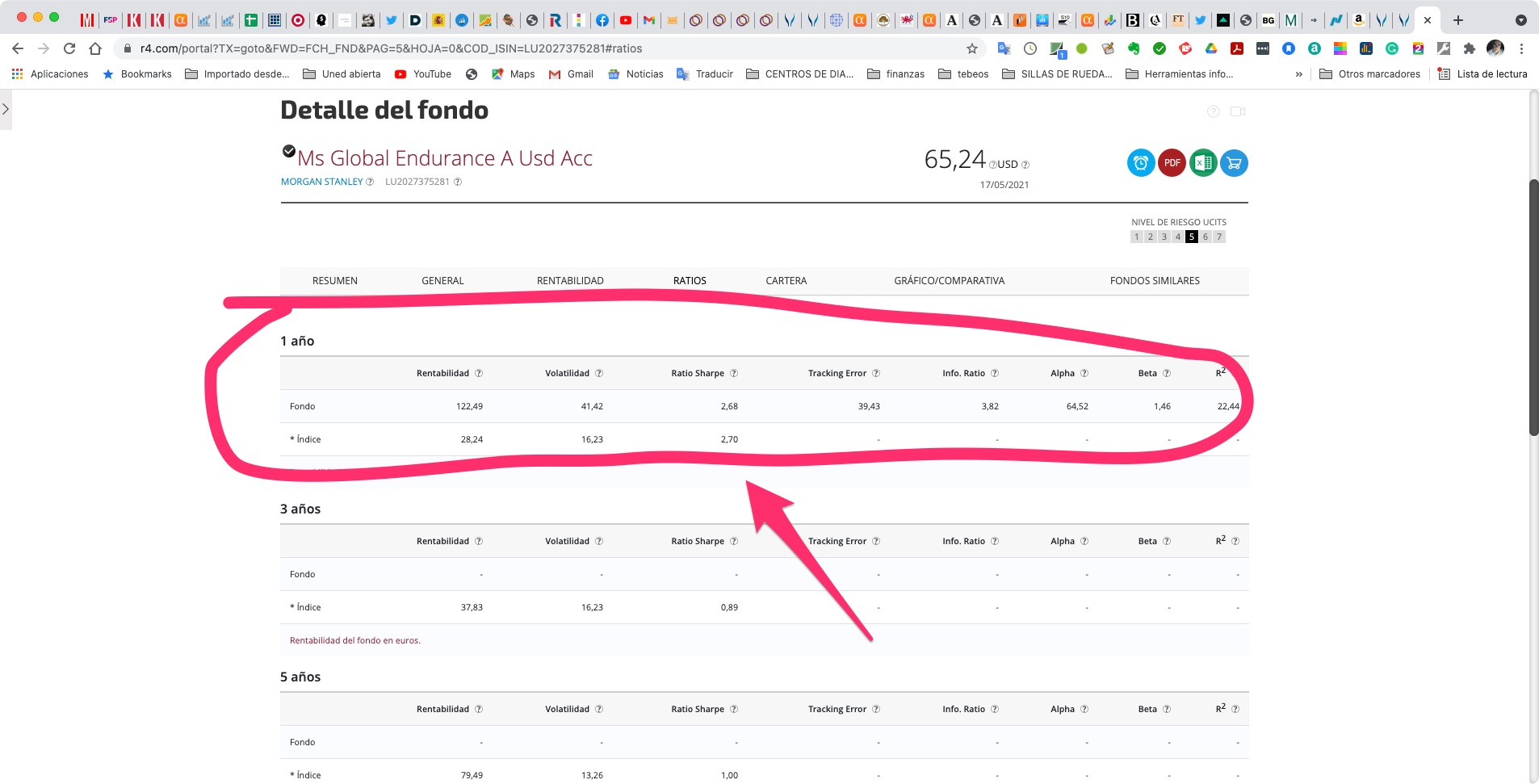

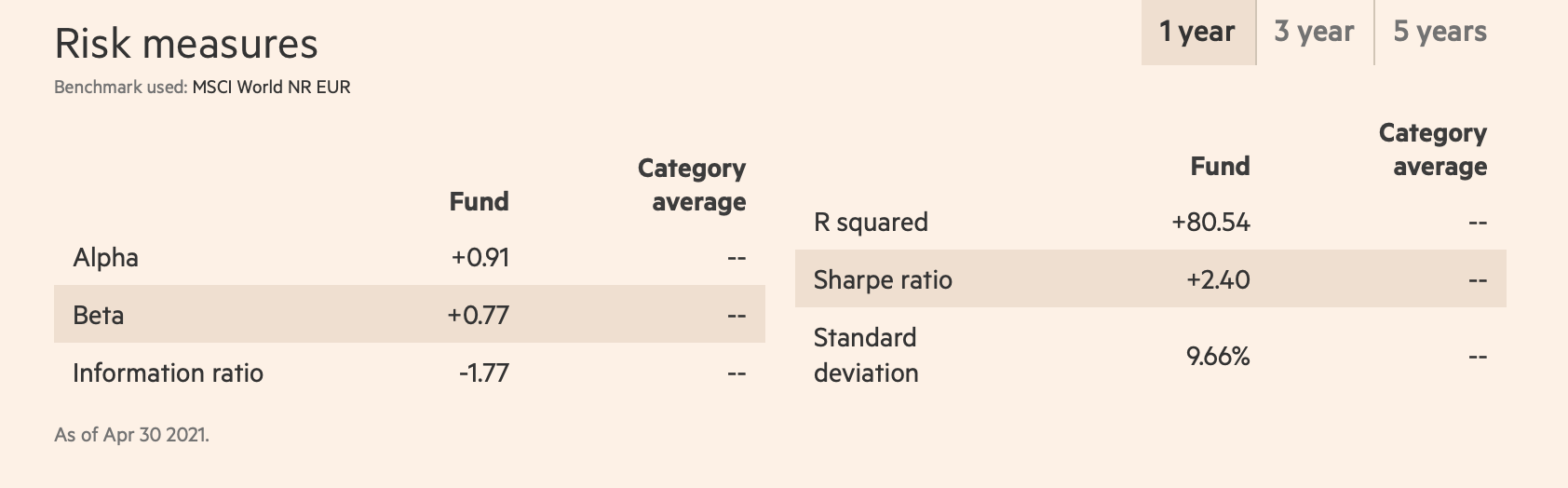

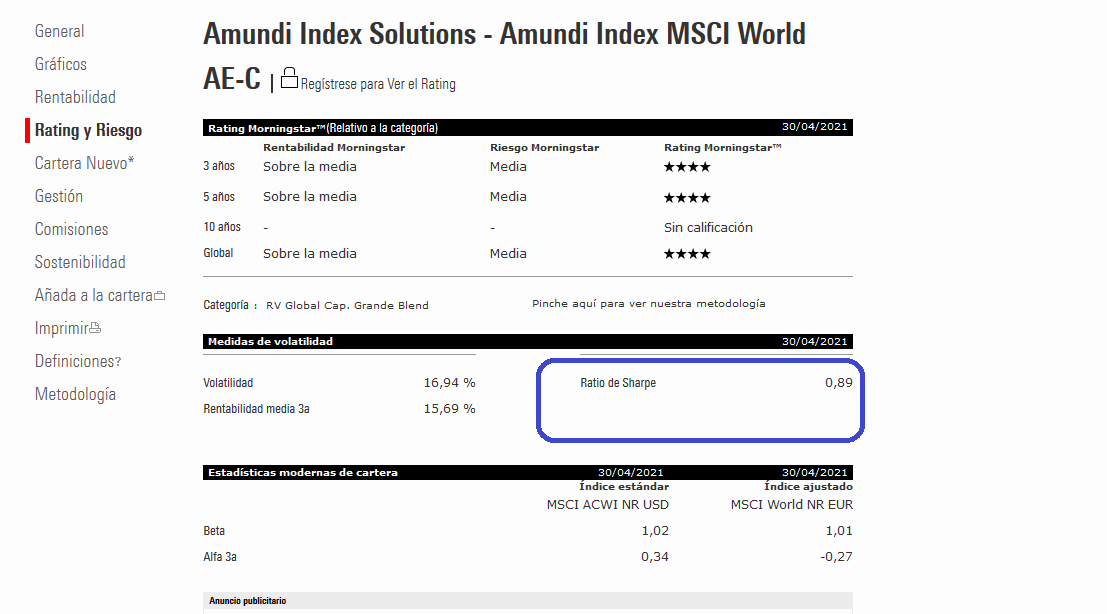

Una forma sencilla de conocer el Ratio de Sharpe de un Fondo de Inversión, es dirigirnos a Morningstar y buscar el fondo que nos interesa.

En la pestaña “Rating y Riesgo” , tendremos todo lo relacionado con las diferentes medidas que utiliza Morningstar para un Fondo de Inversión, como su propio Rating de Riesgo, la volatilidad del fondo, la rentabilidad media y…”el Ratio de Sharpe”.

En el caso de las acciones si se tiene el broker naranja de ING en “Mi cartera” hay una pestaña de “informe completo de mi cartera” donde se emite un informe y en su última página sale el ratio Sharpe de tu cartera de acciones.

Últimas notas sobre el Ratio de Sharpe

Como he comentado antes, el Ratio de Sharpe tiene algún punto negro que otro, a mí se me ocurre que es muy difícil establecer cómo se va a comportar un Fondo o una cartera de inversión en el futuro, con el único dato de como lo ha hecho en el pasado.

Es un buen punto de partida, no lo voy a negar, pero el futuro es totalmente incierto.

Otro punto débil, está en el corazón de la fórmula: la volatilidad.

La volatilidad en esta fórmula se utiliza como medida de riesgo. Todos sabemos que el riesgo, es la probabilidad de pérdida definitiva, pero que un activo sea muy volátil, no quiere decir que sea muy arriesgado, sólo que sus precios oscilan mucho.

Por último, para utilizar correctamente el Ratio de Sharpe, tenemos que comparar semejantes, o sea, fondos de la misma categoría. No podemos comparar dos fondos, uno de renta variable y otro de renta fija, porque las comparaciones no sirven cuando los productos son totalmente distintos.

A tener en cuenta como indicador que:

-

Un ratio de Sharpe inferior a 0.50 nos indica que el Fondo o la cartera no tiene un buen desempeño hasta el día de hoy.

-

Entre 0.5-1 de sharpe nos indica que es un buen Fondo o cartera y su desempeño y evolución hasta hoy es bueno.

-

Un ratio sharpe por encima de 1 nos indica que el fondo o cartera tiene un desempeño muy bueno hasta el día de hoy.

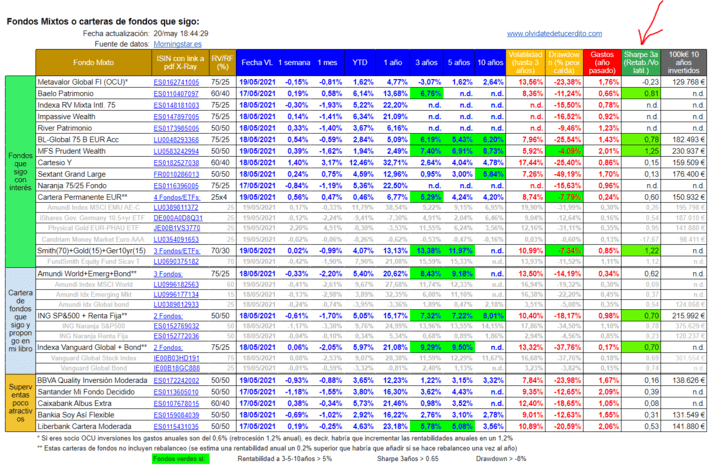

- Algunos ejemplos de ratios Sharpe de fondos:

Values Nacionales más capitalizados:

| FONDO | SHARPE |

|---|---|

| Magallanes European Equity ES0159259011 | 0.31 |

| Bestinver Internacional ES0114638036 | 0.38 |

| Azvalor Internacional ES0112611001 | 0.15 |

| Cobas Internacional ES0119199000 | -0.13 |

Estos fondos, ninguno llega al 0.5 y llama la atención el -0.13 de Cobas Internacional, en parte debido a lo muy mal que lo ha hecho en caídas y sus consecuencias de todo tipo.

Fondos Internacionales “buenos o muy buenos”:Growth, TECH, indexados, etc…:

| FONDO | SHARPE |

|---|---|

| Fidelity Global Technology | 1.56 |

| Fidelity Asia Equity LU0115768185 | 0.74 |

| BBVA tecnología y telecomunicaciones | 1.25 |

| Amundi MSCI World | 0.89 |

| Schroder Asian Oportunities | 0.76 |

| Fundsmith Equity LU0690375182 | 1.30 |

| Bestinver Grandes Compañías | 0.96 |

| Seilern World Growth | 1.30 |

| BBVA Bolsa USA índice cubierto | 0.82 |

Si se cree necesario se puede debatir sobre Sharpe, su utilidad etc.