Empezamos el listado de tecnicismos en la Qualitypedia para aprender a invertir. Uno de los más utilizados anteriormente por los amantes del Deep Value, y entre los recolectores de colillas o Cigarrillos Butts in inglés son los “Turnaround”. En español sería algo así como “darle la vuelta”, a un negocio o empresa.

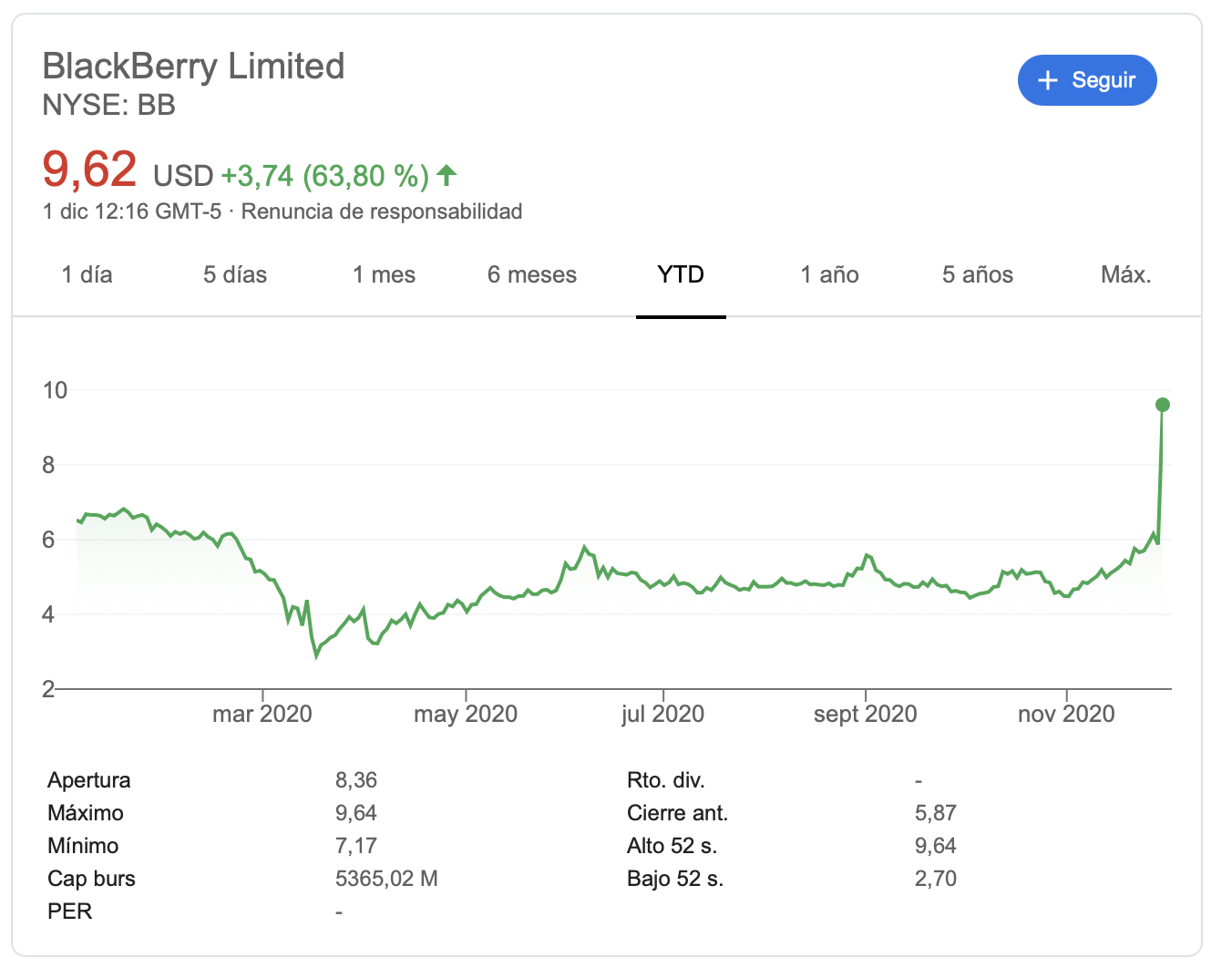

La verdad es que varias veces e intentado comprar compañías que pasaban por un bache para intentar sacar una gran revalorización en un periodo de tiempo razonable, y rara vez me ha salido bien. Un caso paradigmático, es aquel debate que mantuvimos hace ya 8 años en Unience con @marcolanaro y @JoBe, amén de otros invasores ilustres no aquí presentes sobre si era mejor invertir en un presunto turnaround como Blackberry, la cual no se ha recuperado de la disrupción de los iPhones, o invertir directamente en Apple.

Blackberry, pese a que ficharon a un CEO especialista en darle la vuelta a empresa con problemas, como el señor CHEN, todavía no ha conseguido darle la vuelta, y los inversores siguen esperando, si no se han salido ya.

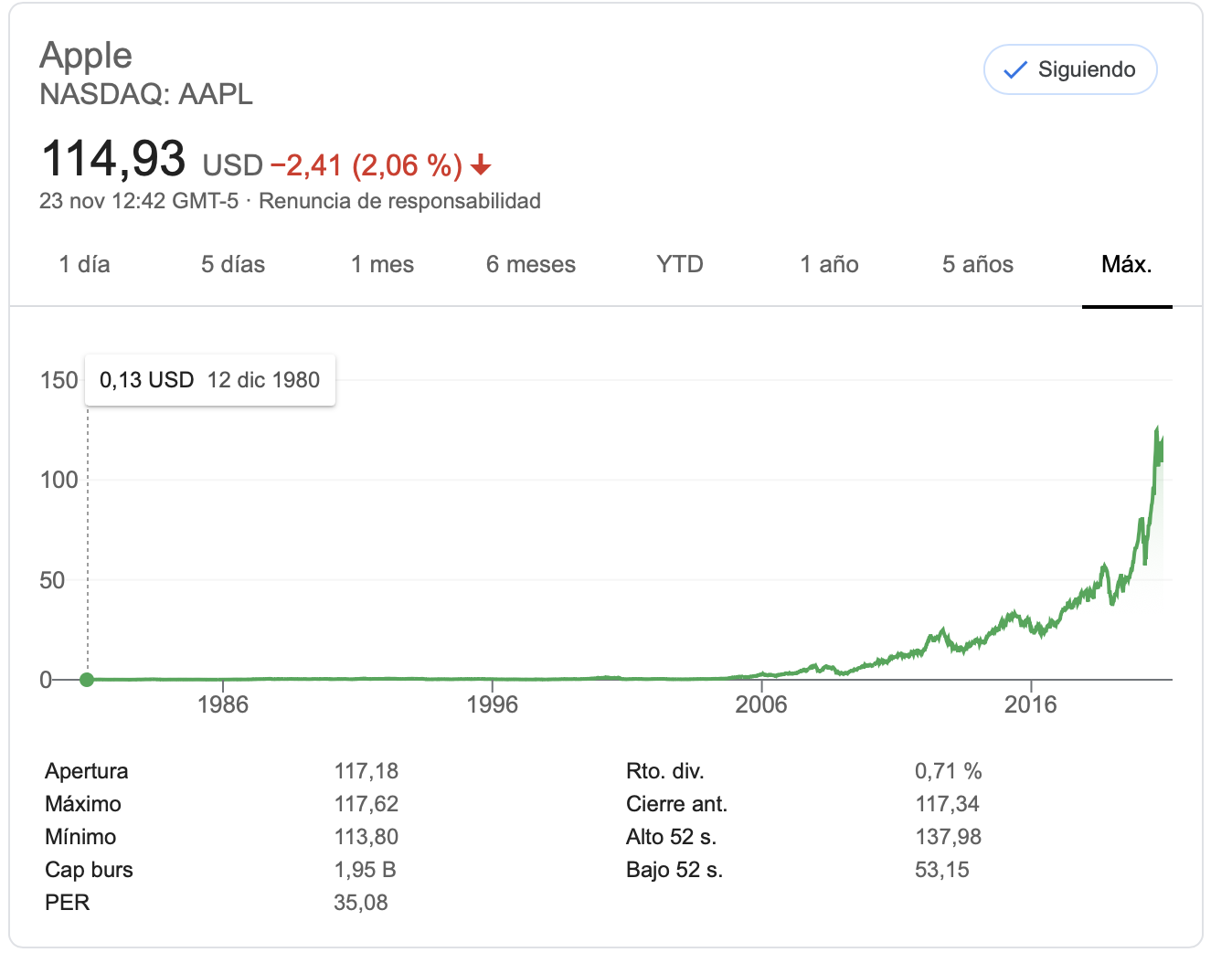

Mientras tanto, APPLE, por la que apostaban otros inversores, nos ha hecho un tenbagger. Entonces, ¿qué es mejor? ¿Nadar contra la corriente o a favor??

Particularmente, yo no tenía ni idea por aquel entonces, así que tuve la brillante idea de invertir en las dos. En Blackberry, acabe vendiendo hastiado de no conseguir beneficios, aunque contento de que no bajara la cotización todavía más, entre otras cosas porque ya estaba muy baja y no había riesgo inminente de quiebra por no tener deuda. Por la parte de Apple, la sigo conservando con pingües beneficios.

Posteriormente, continué en mi búsqueda del maná, con auténticos cardos borriqueros como OHL, Bayer, Truño Felguera, o la archinombrada Telefónica, ejemplo claro de destrucción masiva de valor. Nunca obtuve un buen resultado salvo hasta hace poco más de 1 año cuando invertí en Pandora. Finalmente a esta última le llevo un 130%, si bien consideró que ha sido fruto del azar, más que del conocimiento, y es un tipo de estrategia que quiero acabar desechando, en pro de invertir en Compounders, y futuras hard growers, o empresas de alto crecimiento.

Cuando hablamos de inversión la suerte también existe como comentábamos en otro hilo. Ahora bien, yo quiero que cuando llegue la buena o mala suerte, me pille con el cerebro bien entrenado.

Un fuerte abrazo a tod@s!!

€mgocor.