Buenas tardes. Recientemente se ha autorizado la mina de potasa del Proyecto Muga. Me llama la atención que la capitalización de mercado de la cotizada (australiana), es el mismo aproximadamente que el EBIDTA esperado anual, y la deuda es aproximadamente el mismo importe que el EBIDTA anual. La demanda de potasio para agricultura va a seguir incrementándose debido al incremento de la población mundial. Los precios de la potasa se han casi triplicado desde la invasión en Ucrania. ¿Estamos ante una posible gran inversión?

2 Me gusta

1 me gusta

Genera Flujo de Caja POsitivo??

Si es así, y sin ser un experto en minas, me parecería raro que una vez aprobado el proyecto no fuera rentable…

Veo que tienen oficina en Pamplona. A ver si les pedimos información financiera y podemos estudiarla.

BHP es una de las líderes mundiales. Parece que el potasio va a más como uso en fertilizantes:

Todavía no han empezado la extracción y por lo tanto nobhay ingresos.

La capitalización bursatil es la misma que el EBIDTA calculado para un solo año.

Esto sería ideal.

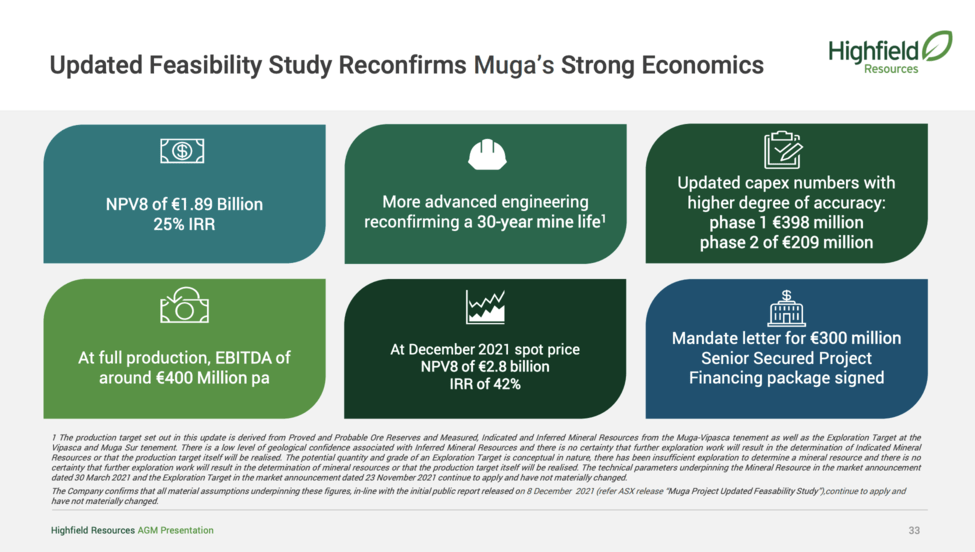

Aquí hay una presentación del proyecto con las previsiones. ¿Qué les parecen los números?

Demasiado retorno veo yo ahí. Si fuera así en las otras minas que tienen, la acción compondría como si fuera Apple…

@Trebujena ¿Qué opina del proyecto?

El proyecto va a adelante. Se espera a empezar a extraer en 2026.

El proyecto Muga, en la provincia de Zaragoza.

Qué es?

Vale, perdón, ya me he enterado.

Ha habido retarso por anulación de permisos

La potasa va a ser necesaria para alimentar al mundo sí o sí.