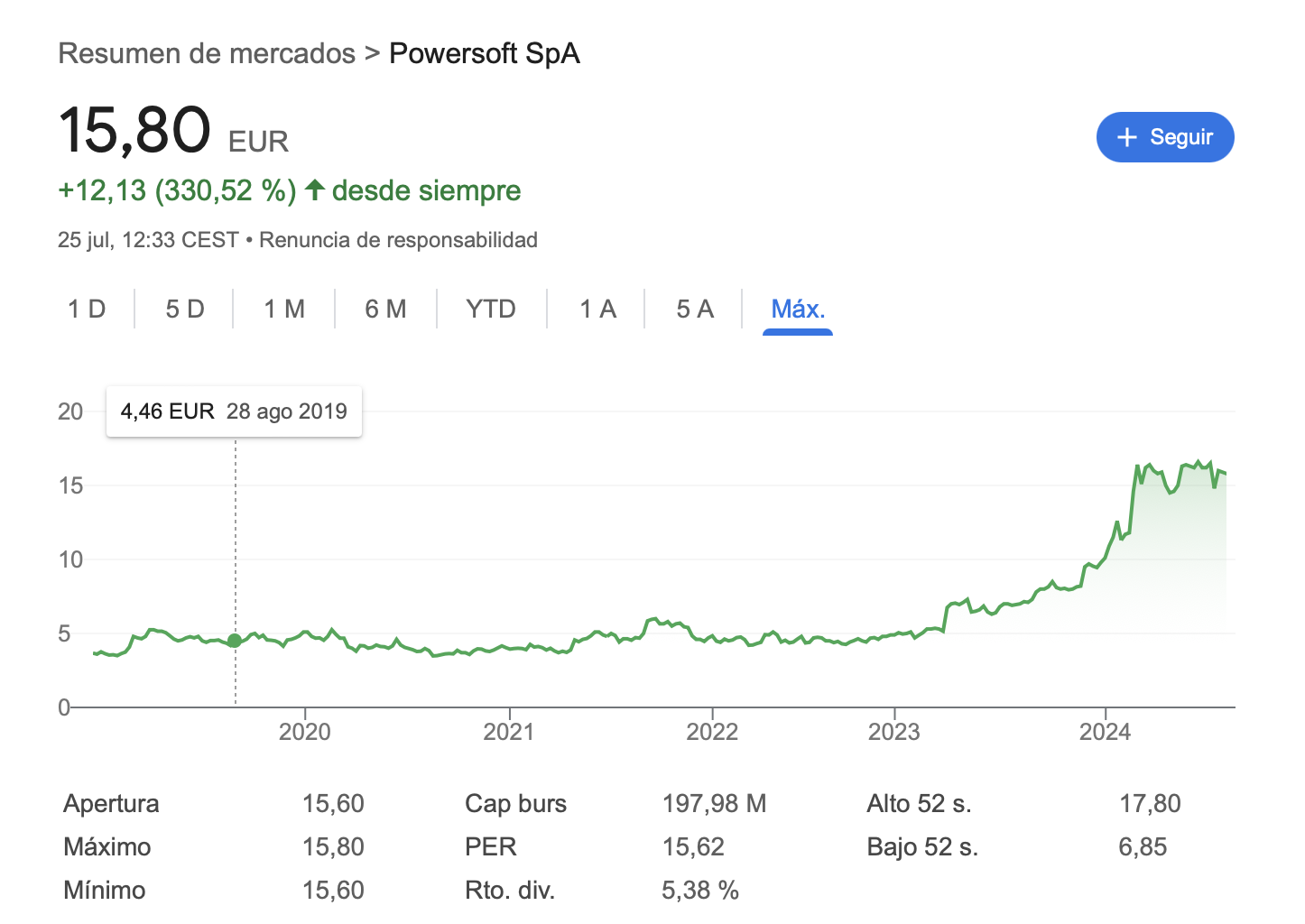

Hace unas semanas llegó a mí una microcap italiana llamada Powersoft SPA. (Market Cap $210M)

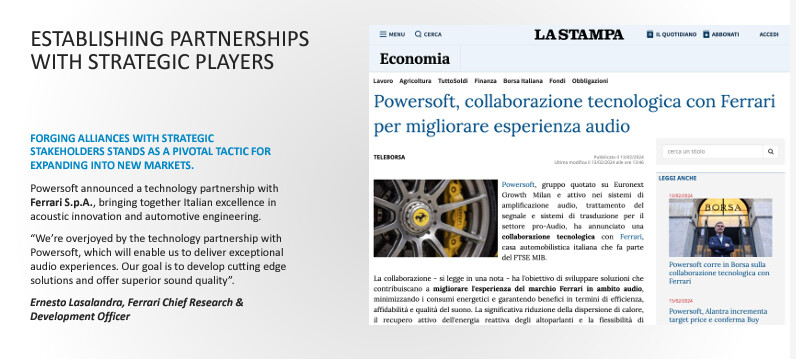

Powersoft es la empresa matriz de un grupo tecnológico líder mundial en amplificación de audio, procesamiento de señales y sistemas de transducción Pro-audio. Son reconocidos mundialmente por la calidad y la capacidad de innovación que hay en sus amplificadores.

Asimismo, tiene gran presencia internacional y opera con distintas filiales dependiendo del territorio, por ejemplo en USA opera como Powersoft Advanced Technologies Corporation y en China y Japón como Powersoft R.O

Su mercado como tal, es sobre todo los amplificadores a nivel profesional, es decir, amplificadores para giras de música, estadios, instalaciones de gran tamaño etc, aunque también puede operar en centros comerciales, parques de atracciones, cruceros etc. Esto, en cierta medida la hace cíclica, ya que en crisis se suele reducir el consumo en diversion, por lo que Powersoft se puede ver afectada como en 2020, que sus ingresos cayeron un 10%.

Para que nos hagamos una idea de quien utiliza el sistema de audio de Powersoft inserto la imagen de su investor presentation, donde aparecen distintas celebridades, festivales y estadios que utilizan o han utilizados Powersoft como sistema de sonido.

Durante los últimos meses, dicha compañía ha cogido cierta popularidad ya que fue la encargada de instalar todo el sistema de audio de la famosa Sphere de Las Vegas

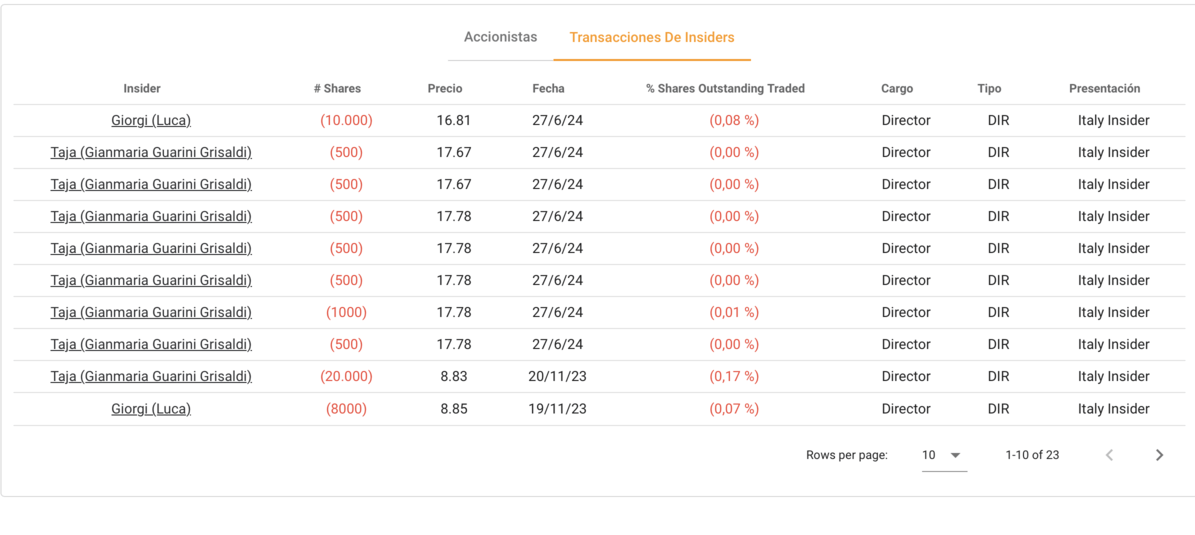

Por otro lado, es una compañia con gran alineación con los accionistas, dado que los directivos son los mismos que crearon la compañía hace 29 años en 1995. Y no solo eso, sino que hay gran alineacion accionarial. Si echamos un primer vistazo veremos como hay una compañía que mantiene el 75% de las acciones de PWS, Evolve srl, pero si investigamos un poco podemos observar como esta compañía pertenece a Lucca Lastrucci, Claudio Lastrucci y Antonio Peruch, es decir, el CEO, el Director de I+D y el Director de Evaluacion de costes respectivamentre.

Y por nombrar algunos datos interesantes de sus fundamentales están:

EPS CAGR (desde 2016): 24%

Revenue CAGR(desde 2016): 14%

Net Debt/EBITDA: (0,98x)

ROIC promedio (desde 2016): 21%

Gross Margin: 48.2%

EBIT Margin:24%

El fin de este post es sobretodo para dar a conocer esta microcap, que parece a primera vista muy interesante. Ya que la información sobre la Compañía es bastante bastante escasa.