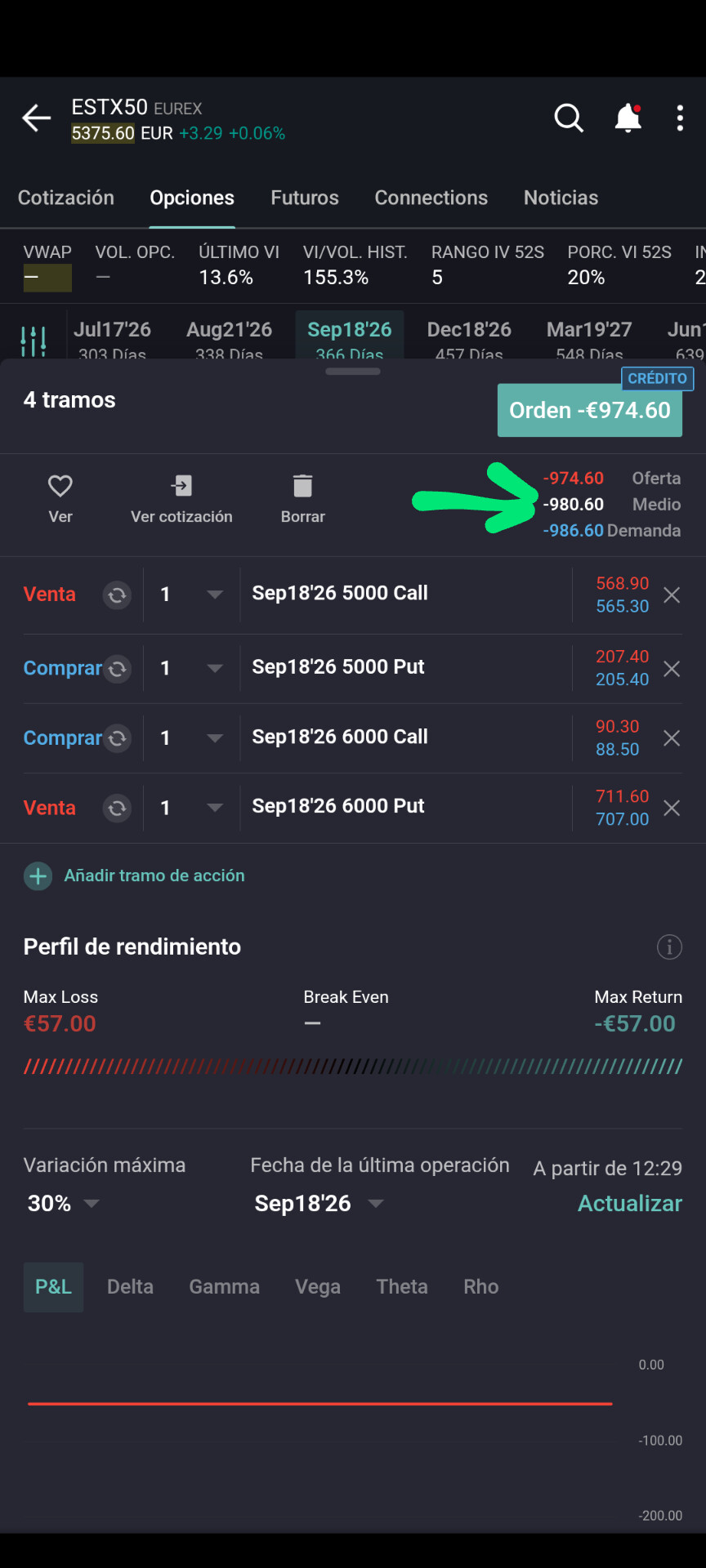

Ojo, @Quixote1 , que se puede hacer la BOX con el Monstruo:

Puedo intentar armar un ejemplo teórico de Box Spread con TQQQ usando datos recientes para ver si hay alguna oportunidad de arbitraje, aunque advierto que estos ejemplos frecuentemente son poco prácticos para traders minoristas por comisiones, liquidez, riesgo de ejercicio anticipado, etc.

Datos actuales para TQQQ

Datos actuales para TQQQ

Según Investing.com, aquí algunos precios de opciones de TQQQ para la fecha del 17 de septiembre de 2025: (Investing.com)

Por ejemplo, vencimiento 19 de septiembre de 2025:

Y el precio del subyacente (TQQQ) ronda los 97-99 USD en ese momento. (Investing.com)

Ejemplo teórico de Box Spread

Ejemplo teórico de Box Spread

Vamos a construir un Box Spread largo con vencimiento 19-septiembre-2025, usando los strikes 97 y 100. Esto significa:

- Call spread alcista:

- Comprar call con strike 97

- Vender call con strike 100

- Put spread bajista:

- Vender put con strike 97

- Comprar put con strike 100

Costes estimados de cada leg

Costes estimados de cada leg

Usando los precios de mercado:

Cálculo del net premium pagado / recibido

Cálculo del net premium pagado / recibido

Sumatoria de flujos:

- Pago por la call 97: −2.91

- Ingreso por la call 100: +1.25

- Ingreso por la put 97: +1.59

- Pago por la put 100: −2.96

Total neto = −2.91 + 1.25 + 1.59 − 2.96 = −3. + (1.25 + 1.59) − (2.91 + 2.96)

= −3 + 2.84 − 5.87

= −$3.03 aproximadamente

(O sea, pagas alrededor de $3.03 por el Box).

Valor al vencimiento

Valor al vencimiento

El valor garantizado al vencimiento de este Box Spread (si todos los legs están con el mismo vencimiento y strikes) será: strike alto − strike bajo = 100 − 97 = $3.00 por acción/opción.

Multiplicando por 100 acciones por contrato, sería $300 si fuese por contrato completo, pero vamos a verlo en unidades simples de opción = $3.00.

Resultado del arbitraje

Resultado del arbitraje

- Pagas ~$3.03 hoy.

- Obtienes $3.00 al vencimiento seguro (porque el Box garantiza eso, ya que si el subyacente está por debajo de 97, tus puts resuelven; si entre 97-100, combinaciones; si por encima de 100, las calls).

Pérdida teórica = ~$0.03 por unidad (≈ 1% del valor del contrato), asumiendo que no hay comisiones, slippage, ni riesgo.

Conclusión práctica

Conclusión práctica

- En este caso no hay arbitraje rentable: el costo (~$3.03) es ligeramente mayor que el resultado garantizado ($3.00).

- Incluso si lo hay, la ganancia (si se diera) sería muy pequeña, lo que lo hace no atractivo una vez sumas comisiones, fees de broker, spread bid/ask, riesgo de asignación anticipada si las opciones son Americanas, etc.

Pero no es todo tan bonito en la realidad…