Buenas, me gustaría saber vuestra opinión sobre IPCO (66% de mi cartera) en particular o las empresas productoras de petróleo en general, si es mala mucho mejor. Muy resumida la tesis,

• Valoración. 22% FCF/EV, 50% NAV

• Management con experiencia y éxito.

• Apoyo del grupo Lundin (es una Spin Off de Lundin Petroleum, máximo accionista,

muchos directores provienen de Lundin, Mike Nicholson fue su CFO…)

• 18 años de reservas

• Posibles adquisiciones

A los precios de hace un mes no es difícil encontrar muchas empresas a un FCF/EV superior a un 20%. Hay tantos factores que afectan y pueden afectar al precio, que tratar de tener una idea de su impacto conjunto se me hace imposible, no obstante de forma muy difusa creo que será difícil ver el Brent por debajo de 55$-60$, y a esos precios IPCO hace mucho dinero (más de 100M FCF).

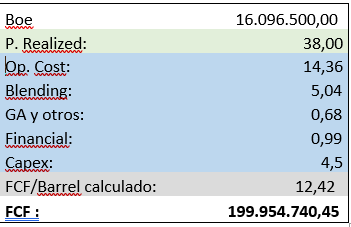

El múltiplo con el que se está valorando estas compañías seguramente estará justificado, si mejora algo, estupendo, pero si no lo hace sigue siendo una inversión muy atractiva (meter en la caja de 170M a 220M cada año es lo que tiene). Actualmente IPCO debe tener un EV de unos 920M y el FCF para 2021 (Brent de hace un mes) lo estimo en 200M (mejor no calculo lo que sale a 72$).

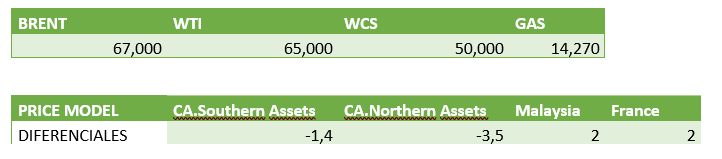

El diferencial del WTI-WCS es difícil que sea peor que el que ha sido tradicionalmente, y hay bastantes factores que pueden hacer que se reduzca (A Venezuela no se le espera, lo poco que importa USA de México cada vez es menos, productores de Shale enfocados en generar FCF, prohibición de arrendar terrenos para fracking, inversión para carreteras, Enbridge 3 este año, Transmountain el año que viene).

Mi intención no es convencer a nadie, me encantaría que alguien me quitará convicción. Saludos y gracias.

No conozco Ipco, con lo cual no puedo dar una opinión demasiado formada.

Lo que me genera dudas es la exposición tan alta que tienes en la empresa. Un petrolera pequeña no está tan diversificada como una empresa del tipo ExxonMobil que tiene explotaciones petrolíferas en todo el mundo. Si hay problema en una de sus exploraciones principales Ipco podría tener problemas. Es lo que sucedió en una petrolera en la que invirtió Azvalor. Decían que estaba muy barata y era muy eficiente pero le sucedió ese problema.

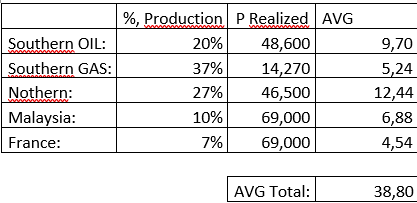

Tiene la mayor parte de producción e intereses en Canadá pero hasta hace poco la mayor parte del FCF provenía de Malasia y Francia. Creo que has dado en el clavo, para mí sería el peor escenario, que una de sus instalaciones produjera un desastre medioambiental. Con el sistema que usan es improbable, pero hace un tiempo una empresa tuvo un problema con una instalación de alta presión, así que no se puede descartar.

Principalmente lo que me preocupa es que, no entrando en precios, subieran de forma exponencial los Royalties, o que aparecieran nuevos impuestos. Está claro que las industrias del mal no pueden ganar demasiado dinero y a los productores de coches ya los tienen bastante explotados financiando al enemigo…

Si todo va según lo previsto en unos días reduciré a un 40% y tras los resultados del Q2 al 20%. Muchas gracias

Por otro lado, a parte de la exposición al precio del petróleo, las empresas pequeñas tienen muy difícil competir en este sector, y hacer un buen papel contra gigantes como Exxon, salvo que tengas una tecnología absolutamente disruptiva, caso que no creo que sea el de IPCO.

Pueden haber muchas variaciones, inventarios, precios del blending, pequeñas variaciones en los diferenciales… lo normal es que no haya una diferencia superior al 10% cada trimestre y desde que llevo la empresa han sido bastantes más las positivas que las negativas. La mayor parte del flujo de las inversiones han sido adquisiciones, el NAV ha crecido a un 15% CAGR desde 2017 (y con estimaciones de precios de Diciembre 2020).

No sabía que en este sector las empresas pequeñas tienen más difícil competir, ¿ Cuál es el problema de estas empresas?, Lundin y familia tienen un 30%, ¿podría eso mitigar el riesgo?. Yo incluso lo veía como una ventaja, en el sentido de que pudiera aparecer una oportunidad que por tamaño no mereciera la pena para Lundin pero que a IPCO si le viniera bien. Gracias!

Desde mi punto de vista esto es positivo. ¿Operaciones corporativas en el corto plazo que puedan hacer subir la acción un 50%? Pues ya lo he vivido, sobretodo cuando el precio está muy deprimido, pero como no tenemos la bola de cristal, no sabemos cuando va a pasar…

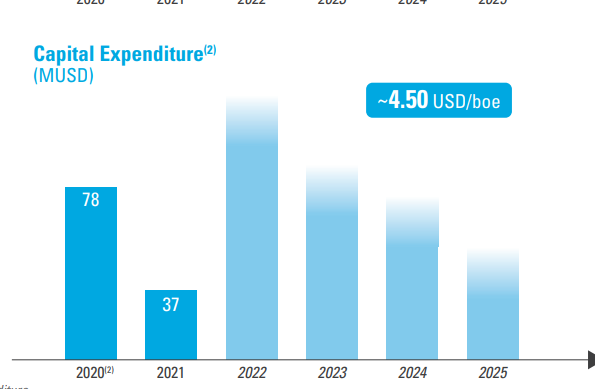

Muchas gracias por tus comentarios, revisaré mis cálculos sobre el capex y compararé con otras compañías, lo único que se me ocurre es que o esté subestimando el capex . En los últimos 4 trimestres han vendido unos 15M de barriles y el capex ha sido de 33M, esta claro que esto no es sostenible. La estimación para este año del FCF de la compañía es (con el mejor escenario Brent a 65$)

Aquí creo que la pregunta, más que los números ha de ser: ¿El negocio tiene futuro? ¿Tiene potencial de crecimiento? ¿Tiene alguna ventaja competitiva? ¿Es sostenible eso el tiempo?

Si todas las respuestas son sí, entonces será buena inversión.

Estoy de acuerdo, pero lo contrario no implica que sea una mala inversión. ¿Pudiendo invertir en empresas que cumplan esos puntos merece la pena hacerlo en otras? En mi opinión sí que merece la pena en este caso. No tener valor terminal no tiene porqué implicar que la inversión no sea atractiva, en estos momentos yo prefiero tomar el riesgo de la incertidumbre del precio del petróleo, ejecución, riesgos regulatorios y honestidad de la dirección, a la incertidumbre del valor terminal de la mayoría de compañías y mi capacidad para poder ver las ventajas competitivas y su sostenibilidad.

Si me hubieran dicho hace más de 1 años que tendría una posición con más del 20% me hubiera llevado las manos a la cabeza, gracias a la Diosa Fortuna me ha ido bien, pero podría haber sido un desastre y aunque sigo estando convencido, hoy he puesto la orden a 40SEK para vender el primer 33%, aunque me ha costado y casi deseando que no entre. Muchas gracias por tus comentarios, yo mismo ya me veo como una especie de Michael Saylor (pero sin saber)

Por supuesto que no tiene por qué ser una mala inversión. Yo en mi caso busco rentabilidades, por lo general, mayores al 100%, y eso requiere tiempo, visibilidad y largo plazo.

Los métodos de inversión son como los culos, cada uno tiene el suyo propio. (Clint Eastwood dixit).