Ya se venden allí más pañales de adulto que de niño…

30 y pico años de colapso del NIKKEI y contando.

Y aqui no se trabaja tanto como Japón…

1 me gusta

Triste allí la muerte si el robot se queda sin pilas y mueres con heces y orina hasta las axilas. Me quedo con los países mediterráneos.

Buenos dias, no sabia donde hacer esta pregunta en el foro. Me he decidido por este hilo por estar relacionado.

Este sábado he estado en el cumpleaños del hijo de un amigo, y coincidimos varios amigos allí.

La cosa es que todos estaban preocupados en el tema de la jubilación. Si iban a llegar a tener o no presiones.

En estos temas, me tienen bastante estima, y por un momento habian 6 o 7 personas escuchando mis catastrofistas predicciones sobre el sistema de pensiones español. Cuales vía tenia el gobierno para sostenerlo.

Voy al grano.

Al final la mayoria queria que les aconsejara sobre fondo de pensiones.

Veo una clara demanda de este tipo de productos financieros, por lo tanto hay negocio en la venta de estos.

Alguien sabe si es posible lucrarse de forma legal intermediando en este tipo de productos sin que llegue a ser mi principal trabajo, sino como algo secundario?

1 me gusta

La única manera legal es cobrar por darles formación. Cualquier asesoramiento está fuertemente regulado, y penado.

Luego, hay formas « alegales »…

Yo quiero elucubrar que las pensiones se congelaran,se accedera mas tarde a ellas,pero no veo gran problema.

Teniendo en cuenta que la maxima neta ahora anda por los 33k al año.

Creo que 12k va a seguir siendo relativamente facil de alcanzar para el jubilado medio del futuro .

Dejando la inflación aparte, calculando por lo alto,tendremos que “suplementar” en unos 21 k al año para cobrar la máxima.

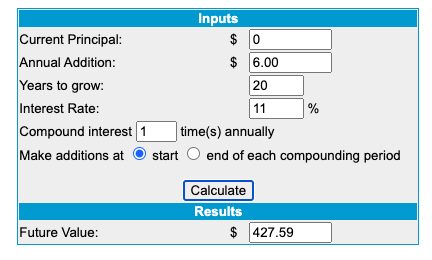

21k al año se generan con un capital de 420k a fecha de hoy. Generando una “renta” del 5% anual sobre el capital.

Una forma sencilla de capitalizarse es (pe)

500 eurillos mensuales durante 20 años hacen el “milagro”

Y el capital seguiría componiendo, a largo plazo.

El capital no “ quedaría para el Estado” a fallecimiento, como sucede con la pensión ordinaria. Conozco a 1 que fue al Caribe a casarse para que su mega pensión no “ quede para el Estado “.

La mala noticia es que por esto no se puede cobrar nada pues los costes son muy ajustados…

0,07% cobra blackrock por ese swap. Ni comisión cambio divisa, ni depósito (en Selfbank) ,ni dividendos ,ni retención en origen .

Esto no es recomendacion de nada .Es lo que hago yo con una parte de las carteras que manejo.

5 Me gusta

Suelo recomendar roboadvisors. Indexa generalmente. Es fácil, es nacional, es el más grande, es una empresa viable, es más barato que el banco de la esquina, les hacen el perfilado MIFID y nunca van a tener más de un 70% de RV. No quiero perder relaciones por inducir a nadie a asumir más riesgo del que pueden soportar.

No es lo más rentable pero para una persona que se inicia o que no tiene ganas de meterse en líos es lo que considero más sensato.

Ya llegará la hora de calcular la theta de opciones exóticas. ![]()

1 me gusta

De que CAGR estamos hablando a largo plazo.

Roboadvisor …lo de robo de robot…no de lo otro.

El esperable de una cartera 70/30 ó 60/40 o lo que de el perfilado de riesgo. No es un producto para inversores con experiencia, te lo puedes hacer tú mismo más barato. Pero como iniciación lo veo muy razonable.

2 Me gusta

Osea parecido a Baelo…?

No es por comparar,ni por recomendar (Dios me libre)

Baelo 2% cagr a 3 años.

Este como el 13,5% cagr a 2 años y 7 meses aprox.Este obviamente no tiene esa cagr a largo plazo…pero andará alrededor de las 2 cifras peladas…

Si, como Baelo más o menos. Tienen carteras aún más conservadoras con hasta un 87% de RF. (Hablo de memoria).

1 me gusta

https://twitter.com/elfarmaceuticoa/status/1623775072530866177

S&P por aqui S&P por allá…

4 Me gusta

Por fin Cobas en positivo…

1 me gusta

En Argentina ya han encontrado la solución al problema de las pensiones…

https://twitter.com/EmmaRincon/status/1623873762306232321?s=20&t=ZResZLhlDYcpVoSZlsFaeA

Vamos a ser constructivos. Imaginemos que en 20 años no pueden haber pensiones decentes por la falta de natalidad y la automatización de muchos trabajos. ¿Como nos protegemos de forma seria ante tal escenario si tenemos entre 35 y 50 años de edad?

3 Me gusta

No sobrevive ni el más inteligente, ni el más fuerte sino el que mejor se adapta. Dicho lo cual se me ocurre ser proactivo y no reactivo, en resumen, acciones o comportamientos:

- Tener fuentes de ingresos (trabajo, dividendos, etc…) que nos brinde la capacidad de ahorrar para invertir adaptándonos a los tiempos en los productos financieros como Fondos o ETFs o empresas a través de acciones.

- Diversificación pero que no sea el recurso de la ignorancia, es decir, bien meditada y no excesiva.

- Buscar nuevas fuentes de ingresos y no como obtener migajas del estado en formas de ayudas por “no poder llegar a unos mínimos vitales”.

- Medir el riesgo en todo, teniendo en cuenta nuestra situación personal: edad, ingresos, gastos, visión a futuro con objetivos.

- Leer e investigar. Menos TV y más youtube.

- Evitar el cortoplacismo en todo en la vida pero vivir cada momento como si fuera el último.

Recientemente en el hilo de Oro negro hemos visto como algunos han estudiado el tema de paneles solares y están ejecutando, eso es ser proactivo currándoselo y adaptándose. Y así un largo etc en nuestras estrategias. Solo es un ejemplo. Es una pena ver jóvenes cuyo trabajo consiste en buscar ayudas y subvenciones en vez de formarse para mejorar en la vida y en el trabajo.

Invertir en inmobiliario se ha tratado en el foro pero yo personalmente entre la legislación y vicisitudes no dormiría tranquilo pero conozco gente que se defiende muy bien en el tema y duerme tranquilo. También veo un error invertir en inmobiliario la mayor parte de tu patrimonio pero es opinión personal.

2 Me gusta

Podemos hacer una charla/podcast al respecto.

Yo lo veo bastante claro. Tener una cartera que te proteja frente a esto. Si tienes 200.000€, por ejemplo, puedes sacar 10.000€ al año sin problemas invirtiendo en BRK, más conocido como “el tren de la bruja”.

Ahora, ¿Dónde pones el dinero? En principio, no veo riesgo en España, más allá de las comisiones cuantiosas de los brokers, pero esa es una decisión personal. Si las cosas van muy mal, todos querremos un Broker fuera. Mientras siga el barco a flote, no es tan importante.

2 Me gusta

Mi opción es que, observando a los ricos, he llegado a la conclusión de que lo mejor es diversificar. Y me da igual si tienes 5 millones de €uros, o 50.000€. Puedes tener 4 brokers, con fondos y/o acciones. Si tuviera inmuebles, como mucho tendría uno en España, y si tuviera otro, pues probablemente preferiría tenerlo en Suiza o Dinamarca.

3 Me gusta

Cierto, merece un podcast a tres o cuatro bandas.

Variedades de como aplicar la regla del 4% y un largo etc como número de acciones y/o fondos.

2 Me gusta

Buffett aplicando la regla del 4% a las ONG:

https://philanthropynewsdigest.org/news/warren-buffett-awards-4-billion-to-five-foundations

Cada año dona un 4%, y sigue teniendo más dinero. La ruina para los partidos políticos como Podemos…

1 me gusta