He estado repasando el Radar de Compounders, que podeis encontrar en la sección de Compounders del Foro: https://foro.qualityandalpha.com/t/los-secretos-de-emgocor/39/33?u=emgocor

La verdad es que me cuesta ahora encontrar precios atractivos, con el último subidón de la bolsa. Más allá de Bayer, de la que he salido para entrar en Lemonade porque no veo clara su recuperación, y del sector tabaco, que está a unos precios baratos, me cuesta encontrar valor en empresas de calidad a buen precio. Una que pienso que se está poniendo a tiro, y me gustaría tener es Nestle. Sobran las presentaciones para este gigante suizo de la alimentación. El caso es que para ser una empresa tan estable del sector consumo se está acercando a PER 20, y pienso que entre PER 15 y 20 sería una buena compra, dada la calidad de la misma. ¿El problema? Como siempre, ese 35% de retención en origen por el dividendo, que me parece excesivo, por lo que hay que pedirle un plus su prima.

Como el Franco Suizo, me parece una divisa mucho más fiable como reserva de valor que el Bitcoin, y tener más acciones en el país transalpino, a parte de las que tengo de Sika, es algo que me gusta, voy a estar atento por si bajará entre un 10 y un 20% más para poder tomar posiciones ad eternum. Un precio de 90 CHF como en marzo, sería una buena oportunidad para entrar en el mundo de las chocolatinas…

Por cierto, aquí no te regalan la financiera, aunque te llevas un buen pedacito de una de las mejores empresas del mundo, como es L’Oreal, y de paso Ralph Lauren e Yves Saint Laurent.

Disclaimer: Este análisis se emite únicamente a título informativo y no supone recomendación alguna de compra y/o venta. El autor simplemente trata de explicar su método de análisis en empresas antes de poder valorar la adquisición de una de ellas. Cada uno debe hacer sus reflexiones personales y tomar sus propias decisiones de inversión de manera autónoma.

8 Me gusta

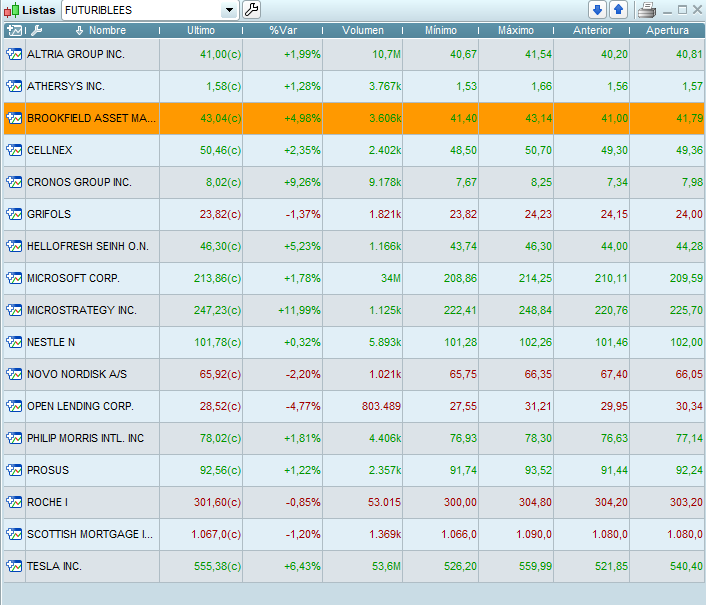

La tengo incluida en mi lista de futuribles, que siga de capa caída un poco más …

manejo esta lista la cual no es fija pero cad vez más estable en busca de oportunidades. ¿Que te parece? Al final de aquí a un año como mucho caeran 3 adquisiciones.

6 Me gusta

Buen listado. Dan ganas de comprarlas todas, menos Tesla…

Novo me hace suspirar. Cuantas alegrías me ha dado!!

2 Me gusta

Nestle, Novo y Roche, son las que a mi me atraen y ademas quiero que esten en mi cartera.

Es dificil encontrarlas a buen precio, y cuando se produce una bajada como la de marzo, encuentras tantas opciones que no sabes por donde tirar.

A mi me gustaria tener Nestle, por la gran empresa que es, y por incorporar como moneda en mi cartera el CHF, que esta ausente.

Y ademas de Nestle, me gustaria incorporar Novartis y Roche.

Hace tiempo que sigo un ETF de bolsa suiza donde Nestle, Novartis y Roche tienen un peso de un 60%.

No compraria directamente las 3 empresas sino que estaria invertido en todo el SMI.

https://www.morningstar.es/es/etf/snapshot/snapshot.aspx?id=0P00008DUC&InvestmentType=FE

No he invertido nunca en ETF pero no veo mala opcion este

3 Me gusta

Yo he mirado productos Nestlé para el bebé y la verdad es que contienen demasiado azúcar. No los he comprado.

Munger ha dicho que pescar en en un caladero donde se ha pescado mucho, es difícil pescar algo. Mejor marchar a otros caladeros. ¿Tal vez Europa? ¿Tal vez Asia?

1 me gusta

También es verdad que muchas compañías como LVMH o la propia Nestlé ya venden en Asia.

Que a ver si le echan un rapapolvo.

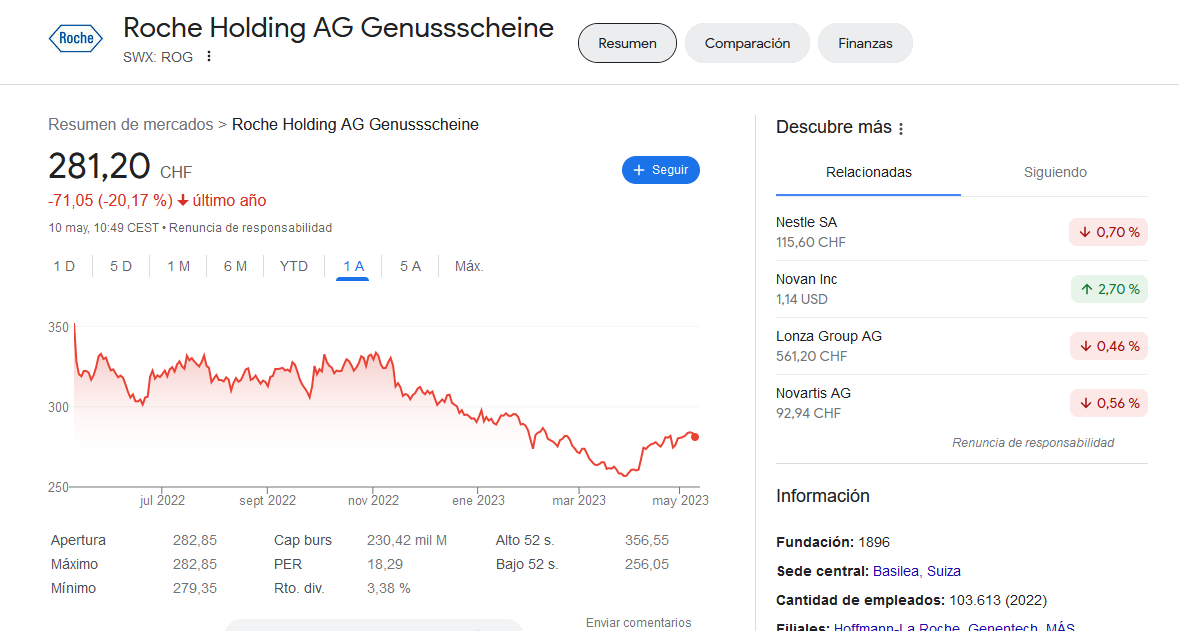

Roche lleva estancada por debajo de 300 un año. No está de moda ni el valor, ni el sector. Es buen momento? Yo creo que sí pero no hay pasta para tanto valor

2 Me gusta

Cuál es el motivo de la bajada??

Es una acción defensiva claramente, aunque el descuento tampoco es estratosférico.

Aparentemente ninguno. Hacen lo de siempre pero hay nuevos jugadores en la división lab como Siemens Healthcare y patentes para caducar en medicamentos y los nuevos de momento no llegan pero no se han olvidado y en tema cáncer siguen aportando mucho a investigación que dará sus frutos como otras veces.

1 me gusta

Comparando los múltiplos de PER con JNJ o Novartis parece barata. Entorno a ese 30% de descuento que lleva.

A mi particularmente, estas oportunidades me gustan cuando bajan un 50% sin motivo aparente. A partir de ahí, haces 1 bagger, o te quedas plano unos añitos cobrando dividendo.

1 me gusta

Ese es el gran problema, no hay para todas.

Roche, a pesar de llevar un tiempo estancada es una de las grandes farmaceuticas, Posiblemente permanezca estancada mas tiempo, pero las areasterapeuticas en las que esta son de gran futuro. Oncologia, Hematologia, Inmunologia, Neurociencias.

El negocio farmaceutico funciona asi. Sacas un blockbuster, como Viagra, y rompes el mercado, pero tienes tan solo 10 años para sacar el maximo provecho de ese producto, que se convierte en menos tiempo hast que el farmaco se aprueba.

Y mientras ese cash se tiene que utilizar para sacar el proximo blockbuster, que cada vez son menos frecuentes, y eso es un periodo largo de tiempo.

Son 10 años de investigacio, desarrollo, ensayos, fases clinicas varias y si tienes suerte, te aprueban el producto. Solo hay que tener en cuenta que de todos los productos en investigacion, no salen al mercado mas de un 10%.

2 Me gusta

Entonces, sería buen momento invertir en la fase de desarrollo, a la espera de que llegue el blockbuster, y aprovecharse 10 años, como Novo.

1 me gusta

Yo que no soy nadie, creo que sí, hablando de Roche.

1 me gusta

Pues no lo se, los blockbuster son cada vez menos frecuentes, a medida que las grandes patologias van quedando mas o menos cubiertas.

Pero no es lo mismo sacar un “productazo” para la gripe que para un tipo de cancer, alzheimer o algun tipo de enfermedad inmunologica.

Si hubiera que invertir, yo diria que si, que es el mejor momento, pero quien sabe.

Es verdad que la I+D de Roche le ha dado muy buenos resultados, pero es una loteria