Esto de Warren Buffett es para ponerlo en todas las escuelas todos los días, antes de cada clase.

1 me gusta

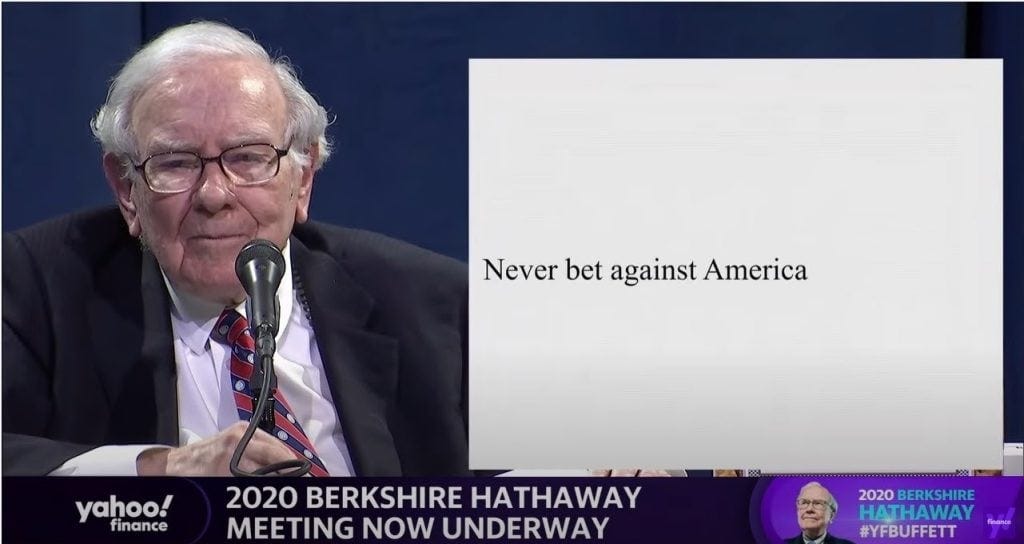

Fue un sábado 2 de mayo de 2020 cuando Warren Buffett se sentó durante la reunión anual de accionistas de 2020 de Berkshire y aconsejó al mundo que “nunca apueste contra Estados Unidos”. Meses antes, una carrera alcista de una década había concluido a manos de una pandemia global. Al igual que el virus, el miedo se había extendido por los mercados de forma contagiosa. El S&P 500 había caído un 34%, los gobiernos enviaban cheques por correo y los consumidores estaban encerrados en sus casas. Pasaron muchas cosas en 2020; El Brexit concluyó oficialmente, Kobe Bryant falleció trágicamente, los incendios forestales australianos asolaron Australia, el ascenso del Rey Tigre y Harvey Weinstein fue condenado. Pero el año 2020 será siempre recordado como el año en que comenzó la pandemia.

1 me gusta

Cuando Buffett se sentó a dirigirse a sus accionistas, el mercado se había recuperado algo; hasta ~25% desde lo que se convertiría en el mínimo del mercado bajista establecido en marzo. Todavía por debajo de ~17% del máximo prepandémico, el mundo estaba en estado de pánico. Si bien los historiadores pueden considerar este período en los mercados como un relativo “flash en la sartén” (donde el retroceso más rápido de un mercado bajista se produciría poco después, retomando el máximo en agosto), fue todo lo contrario. Nadie estaba seguro de lo que sucedería a continuación, y estoy seguro de que pocos creían que el mercado alcanzaría un +18% anual en 2020. Sin embargo, el mensaje de Buffett fue claro. A pesar de lo que pueda estar pasando en el mundo, nunca apuestes contra Estados Unidos.

Su discurso se parecía al que pronunció durante la última gran oleada de pánico global en los mercados; la crisis financiera de 2008. Luego, se lamentó de un artículo de opinión en el New York Times titulado “Compre Estados Unidos. Soy yo (I am).". Hoy quiero compartir contigo dos ensayos cortos. Uno es el artículo de opinión antes mencionado del New York Times, compartido cinco meses antes de que el mercado tocara fondo. Fue audaz, optimista, intelectualmente honesto y enfatizó en aprovechar el corto plazo para mantenerse enfocado en el largo plazo. El otro, un artículo de opinión en Los Angeles Times la misma semana en que el mercado tocó fondo, pinta un sorprendente contraste de pesimismo. El autor se lamenta de los inversores a largo plazo y grita que “este es el momento de la histeria”. Sin que él lo supiera, éste era el momento de máximo optimismo.

Los dos ensayos captan perfectamente la diferencia entre el pensamiento a largo y corto plazo. Mientras un autor espera y compra, el otro mira a su alrededor y llora. En todo caso, estos ensayos y su proximidad entre sí y el fondo del mercado deberían provocarle una risa o algo en que pensar.

Compra america. Soy yo.

Warren Buffett

16 de octubre de 2008

El mundo financiero es un desastre, tanto en Estados Unidos como en el extranjero. Además, sus problemas se han ido filtrando a la economía general, y las filtraciones ahora se están convirtiendo en un chorro de agua. En el corto plazo, el desempleo aumentará, la actividad empresarial flaqueará y los titulares seguirán dando miedo. Entonces… he estado comprando acciones estadounidenses. Me refiero a mi cuenta personal, en la que anteriormente no poseía nada más que bonos del gobierno de los Estados Unidos. (Esta descripción deja de lado mis participaciones en Berkshire Hathaway, todas las cuales están comprometidas con la filantropía). Si los precios siguen pareciendo atractivos, mi patrimonio neto fuera de Berkshire pronto estará 100 por ciento en acciones de Estados Unidos.

¿Por qué?

Una regla simple dicta mis compras: tener miedo cuando los demás sean codiciosos y ser codicioso cuando los demás tengan miedo. Y lo más seguro es que el miedo esté ahora generalizado y se apodere incluso de los inversores más experimentados. Sin duda, los inversores tienen razón al desconfiar de entidades o empresas altamente apalancadas en posiciones competitivas débiles. Pero los temores sobre la prosperidad a largo plazo de las muchas empresas sólidas del país no tienen sentido. De hecho, estas empresas sufrirán dificultades en sus ganancias, como siempre lo han hecho. Pero la mayoría de las grandes empresas batirán nuevos récords de beneficios dentro de 5, 10 y 20 años. Permítanme ser claro en un punto: no puedo predecir los movimientos a corto plazo del mercado de valores. No tengo la menor idea de si las acciones subirán o bajarán dentro de un mes o un año. Lo que es probable, sin embargo, es que el mercado suba, quizás sustancialmente, mucho antes de que el sentimiento o la economía mejoren. Entonces, si esperas a los petirrojos, la primavera habrá terminado.

Un poco de historia aquí: durante la Depresión, el Dow Jones alcanzó su punto más bajo, 41, el 8 de julio de 1932. Sin embargo, las condiciones económicas siguieron deteriorándose hasta que Franklin D. Roosevelt asumió el cargo en marzo de 1933. Para entonces, el mercado ya había avanzado. 30 por ciento. O piense en los primeros días de la Segunda Guerra Mundial, cuando las cosas le iban mal a Estados Unidos en Europa y el Pacífico. El mercado tocó fondo en abril de 1942, mucho antes de que cambiara la suerte de los aliados. Una vez más, a principios de los años 1980, el momento de comprar acciones era cuando la inflación hacía estragos y la economía estaba en el tanque. En resumen, las malas noticias son las mejores amigas del inversor. Le permite comprar una porción del futuro de Estados Unidos a un precio reducido.

A largo plazo, las noticias del mercado de valores serán buenas. En el siglo XX, Estados Unidos soportó dos guerras mundiales y otros conflictos militares traumáticos y costosos; la depresion; una docena de recesiones y pánicos financieros; crisis petroleras; una epidemia de gripe; y la renuncia de un presidente caído en desgracia. Sin embargo, el Dow Jones subió de 66 a 11.497 puntos. Se podría pensar que habría sido imposible para un inversor perder dinero durante un siglo marcado por una ganancia tan extraordinaria. Pero algunos inversores sí lo hicieron. Los desafortunados compraron acciones sólo cuando se sintieron cómodos al hacerlo y luego procedieron a venderlas cuando los titulares los inquietaron.

Hoy en día, las personas que poseen equivalentes de efectivo se sienten cómodas. No deberían hacerlo. Han optado por un terrible activo a largo plazo, uno que prácticamente no paga nada y cuyo valor seguramente se depreciará. De hecho, las políticas que seguirá el gobierno en sus esfuerzos por aliviar la crisis actual probablemente resultarán inflacionarias y, por lo tanto, acelerarán la caída del valor real de las cuentas en efectivo. Es casi seguro que las acciones superarán al efectivo durante la próxima década, probablemente en un grado sustancial. Aquellos inversores que ahora se aferran al efectivo apuestan a que podrán programar eficientemente su salida de él más adelante. Mientras esperan el consuelo de las buenas noticias, ignoran el consejo de Wayne Gretzky: “Patino hacia donde va a estar el disco, no hacia donde ha estado”.

No me gusta opinar sobre el mercado de valores y nuevamente recalco que no tengo idea de lo que hará el mercado en el corto plazo. Sin embargo, seguiré el ejemplo de un restaurante que abrió en un edificio bancario vacío y luego anunció: “Pon tu boca donde estaba tu dinero”. Hoy mi dinero y mi boca dicen acciones.

Warren E. Buffett es el director ejecutivo de Berkshire Hathaway, un holding diversificado.

3 Me gusta

Ni contra el dolar, ni contra China, ni el Imperio Español o el Británico o el Romano. Qué entretenidos e instruidos nos tiene el abuelo con sus batallitas, Dios nos lo guarde muchos años

1 me gusta