Pues yo tengo dos papeleras: MCM y otra.

Efectivamente. Tenemos que elegir: o quedar bien o ganar dinero.

Pues yo tengo dos papeleras: MCM y otra.

Efectivamente. Tenemos que elegir: o quedar bien o ganar dinero.

Efectivamente, ese es el objetivo

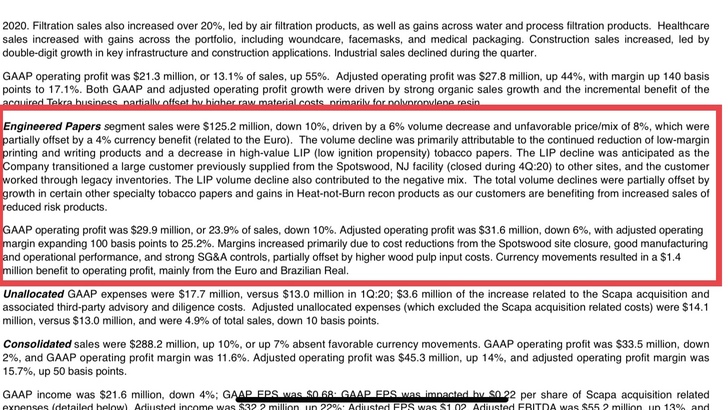

Mucho ojo que swm parece estar perdiendo cuota en la parte tabaquera en favor de mcm.

El ultimo trimestral en la parte tabaquera ha sido realmente malo en comparación con el de mcm.

Menos ingresos y caída de margen operativo.

Una joyita del continuo español, poco conocida y mercado poco glamuroso (puedes añadir al portfolio las bolsitas de té, mejora un poco la imagen  ).

).

Ha seguido su marcha incluso en la pandemia, poco a poco se hace camino y da pocas sorpresas (y cuando las da suelen ser positivas, como el dividendo sorpresa de abril).

Ya tenemos anuncio de junta. Puntos destacados:

Se someterá a aprobación entre otros puntos:

Buenas noticias para los accionistas.

En mi cartera Miquel y Costas es de esas que el abuelo dice que si cerrara el mercado te quedarías igual de tranquilo. Sabes que la familia no va a hacer tonterías con la empresa, de hecho no paran de comprar acciones.

Hola

Es un poco de lio, la parte de la ampliación de capital Social ¿Qué beneficios tiene para el accionista? ¿Entiendo que es como un split verdad?

Amplían con cargo a reservas, es decir, es una ampliación de capital no liberada. Miquel y Costas lo hace a menudo, cuando tienen mucha caja además de recomprar acciones reparten entre los accionistas, pero como los principales accionistas son ellos mismos y no les debe de gustar la fiscalidad de los dividendos, en lugar de dar un dividendo extra y pagar el 19% (o más según los tramos) a hacienda, ese cash lo convierten en acciones y las dan a los accionistas. No hay dilución.

Amplían con cargo a reservas, es decir, es una ampliación de capital no liberada. Miquel y Costas lo hace a menudo, cuando tienen mucha caja además de recomprar acciones reparten entre los accionistas, pero como los principales accionistas son ellos mismos y no les debe de gustar la fiscalidad de los dividendos, en lugar de dar un dividendo extra y pagar el 19% (o más según los tramos) a hacienda, ese cash lo convierten en acciones y las dan a los accionistas. No hay dilución.

Gracias por la explicación

Pero yo tampoco acabo de entender en qué beneficia al accionista, al menos en términos de valoración de su participación. Entiendo que el % de participación no varía en ese caso. No es dilución, pero tampoco te dan nada que no tuvieses ya, no?

Lo digo porque con un dividendo percibes cash sin variar participación. Aquí recibes acciones, pero si las vendes, reduces %…

Otra cosa es que el paso de reservas a capital pueda tener otros aspectos positivos, pero ahí ya me pierdo…

Quizás solo sea un tema técnico para reducir precio de cotización por acción después de la amortización?

Es un tema interesante comprender por qué se hace esto, a ver si los sabios nos lo aclaráis!

¿Fiscalmente será ventajoso?, supongo que sí.

Después de la ampliación se reduce la cotización¿Verdad? Entonces también se reduce la plusvalía de las acciones antiguas… La verdad es que no soy fiscalista y no lo podría asegurar.

Simplemente aumentar la liquidez posterior a la amortización.

No olvidemos que van a amortizar casi el 6% del capital social en una empresa ya de por si bastante iliquida en condiciones normales.

Tal y como ha ido el q1 y suponiendo un resto del año plano al nivel de 2020 ya podríamos estar hablando de un net income de alrededor de 50 millones de euros.

Tomando post amortización con alrededor de 28. 5 millones de acciones hablariamos de un bpa de algo mas de 1.7€.

A 15 € hablariamos de una yield del 11. 1%.

Tomando un flujo de caja libre de 55 millones para un valor de empresa de 434, puesto qué la posición de tesorería neta de la empresa en el q1 era de 50 millones, obtendríamos una rentabilidad del flujo de caja libre sobre este ev del 12.6%

Si encontrais una inversión mejor en el bananero hacedmelo saber.

Hola

Buenas noticias en MCM, pero tengo dudas con algunas cosas, como ya sabíamos hay un Split donde por cada 11 acciones te dan 4 nuevas. Luego comentan que van a dar 0.129 por acción en forma de dividendo en cash ¿Pero es antes o después del split?

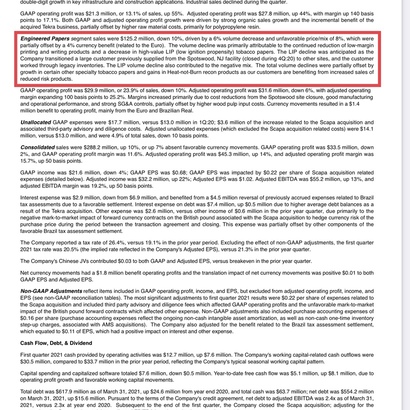

Miquel y Costas ha celebrado hoy de forma telemática la junta general de accionistas, en la que se ha aprobado el próximo plan inversor de la empresa que contempla desembolsos por un importe de 100 millones de euros en los próximos tres años. “Estas inversiones para el periodo 2021-2023 están alineadas con los objetivos estratégicos que persiguen los fondos europeos Next Generation, en los que Miquel y Costas participa junto al sector papelero, a través de la patronal Aspapel”, ha explicado la compañía en su notificación a la CNMV.

Asimismo, la junta ha aprobado la distribución de un dividendo complementario de 0,129 euros brutos por acción. El pago se hará el próximo 13 de julio. “Con el pago de este último dividendo complementario (…) el accionista habrá percibido una retribución anual de cerca de sesenta céntimos de euro por acción, con una rentabilidad que se situará en un 4,6% sobre el precio medio de la acción en 2020”, ha indicado la compañía.

de un montante bruto de 4.000.000 euros,