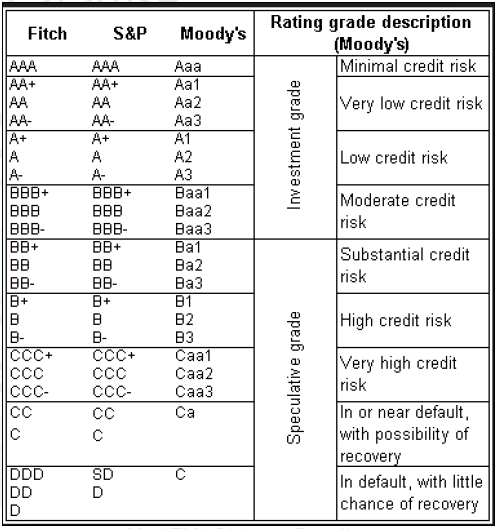

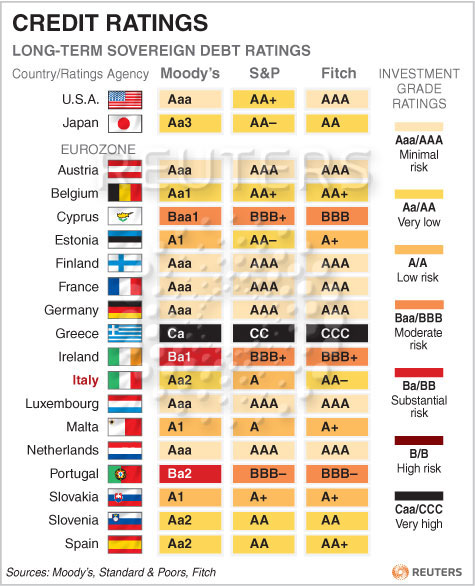

Microsoft es de esas empresas que no necesitan presentación, que todos los qualitiers conocéis, y la cual no puede faltar en vuestra cartera. ¿Por qué? Pues principalmente porque en el mundo solo hay dos compañías con clasificación Triple AAA de Fitch, AAA de S&P y Aaa de Moody’s, las tres agencias de clasificación crediticia que hay en el mundo. Una es Johnson & Johnson, y la otra es Microsoft.

Esto significa que cuando venga una crisis fuerte y duradera, el dinero se refugiará, como de costumbre en los activos más seguros, que tradicionalmente han sido la Renta Fija, si bien hoy en día no ofrece rentabilidad sino negativa.

Para que nos hagamos una idea de la calidad de Microsoft, la calidad de su deuda está al nivel de países como Austria o Alemania, cuyo riesgo de impago en el mercado se considera como improbable o mínimo. Es incluso superior, al rating de Estados Unidos.

Microsoft es mundialmente conocida desde el lanzamiento de Windows 95, que fue un producto lanzado con un marketing descomunal, y en el que Steve Balmer, ya demostraba que era mejor bailarín que directivo:

Es verdad que de 2000 a 2016, tras la crisis de la puntocom, la empresa se mantuvo plana, lo cual es casi inaguantable para cualquier inversor. Aunque la entrada de Satya Nadella, y la salida de Balmer provocó un giro hacia la inversión en la nube (Cloud), y una potenciación a través de ella de los servicios para empresas como el paquete office, que incluye los archiconocidos Excel, Powerpoint, Word o el reciente Teams.

Desde 2014, Satya Nadella es el CEO o Director Ejecutivo, uno de los mejores del mundo, lo que no garantiza su éxito, aunque si da mucha tranquilidad al accionista.

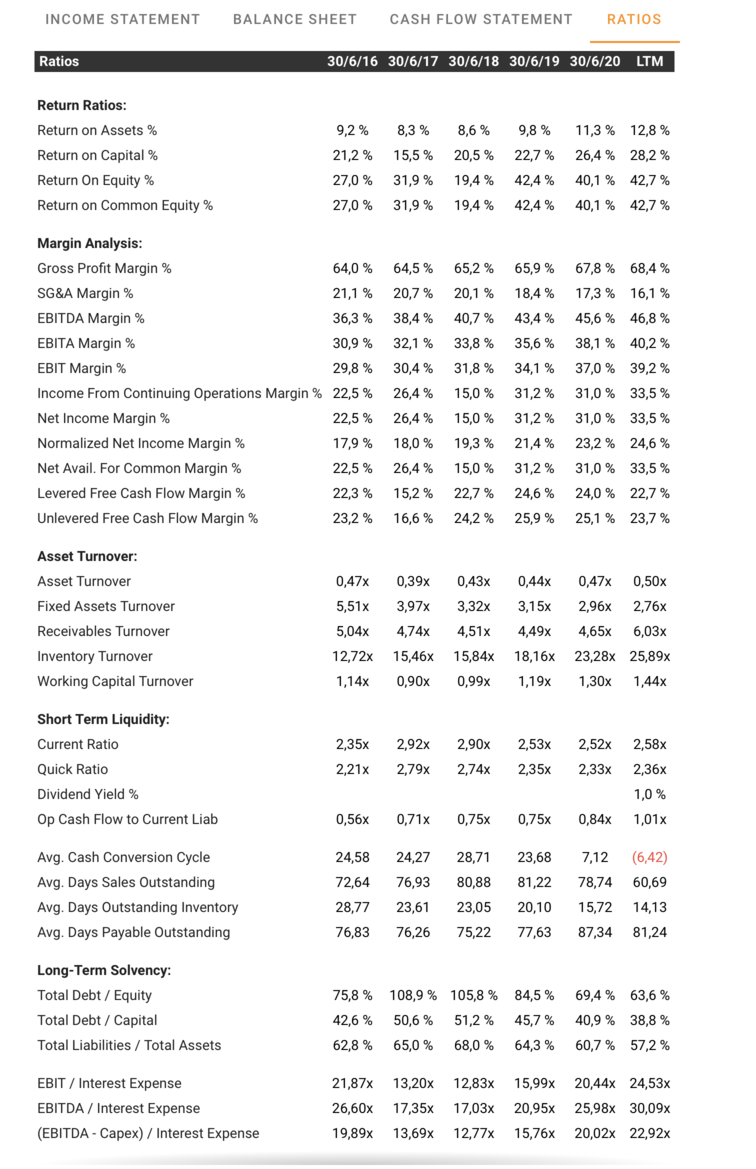

La Compañía actualmente, sigue creciendo a un 16% anualizado, con un ROE impresionante del 40% y un margen del 30%!!! El Ratio Deuda/Fondo Propios es de 0,57, y el PER de 34. No está barata, aunque para la calidad que atesora, es un precio más que razonable.

Si el beneficio sigue creciendo también al ritmo de las ventas, pensemos que en 4 años, lo que ahora es PER 34, sería PER 17…

En definitiva, es una empresa muy distinta a la de hace 10 años, más consolidada, y mucho mejor. Probablemente, para comprarla, y que la hereden nuestr@s niet@s…

Disclaimer: Este artículo no es una recomendación de compra. Cada inversor debe realizar su análisis propio e invertir de forma consciente e independiente.