Lowe’s Home Improvement Warehouse es una cadena de distribución minorista de productos de mejora del hogar, materiales de construcción y bricolaje, originario de Estados Unidos.

Fundada en 1946 en Carolina del Norte, tiene más de 1.400 tiendas (1.424) en 50 Estados en Estados Unidos y tiene presencia en Canadá y a partir de 2010, en otros países.

Fundada como una tienda regular de ferretería en 1946, luego de un acelerado crecimiento y de adquirir y renombrar la cadena Eagle Hardware, Lowe’s se convirtió en la segunda cadena de retail de mejoramiento del hogar y ferretería en los Estados Unidos después de Home Depot y el séptimo del mercado general de retailers.1 En 2018 cerraron operaciones en México por diferentes razones de mercado en especial su competidor más cercano Home-Depot

El rendimiento ha sido increíble desde sus inicios. Con una rentabilidad desde inicio del 27.000%

Esto comenta @xabi_arizti sobre LOWE’s:

No veo un hilo específico de Lowe´s y por ello lo indico aquí (corregirme si lo ahí)

A los que la seguis Lowe´s (o seguís el sector), veis fiable esta Guidance-2023 que han dado? (son históricamente cumplidores?)

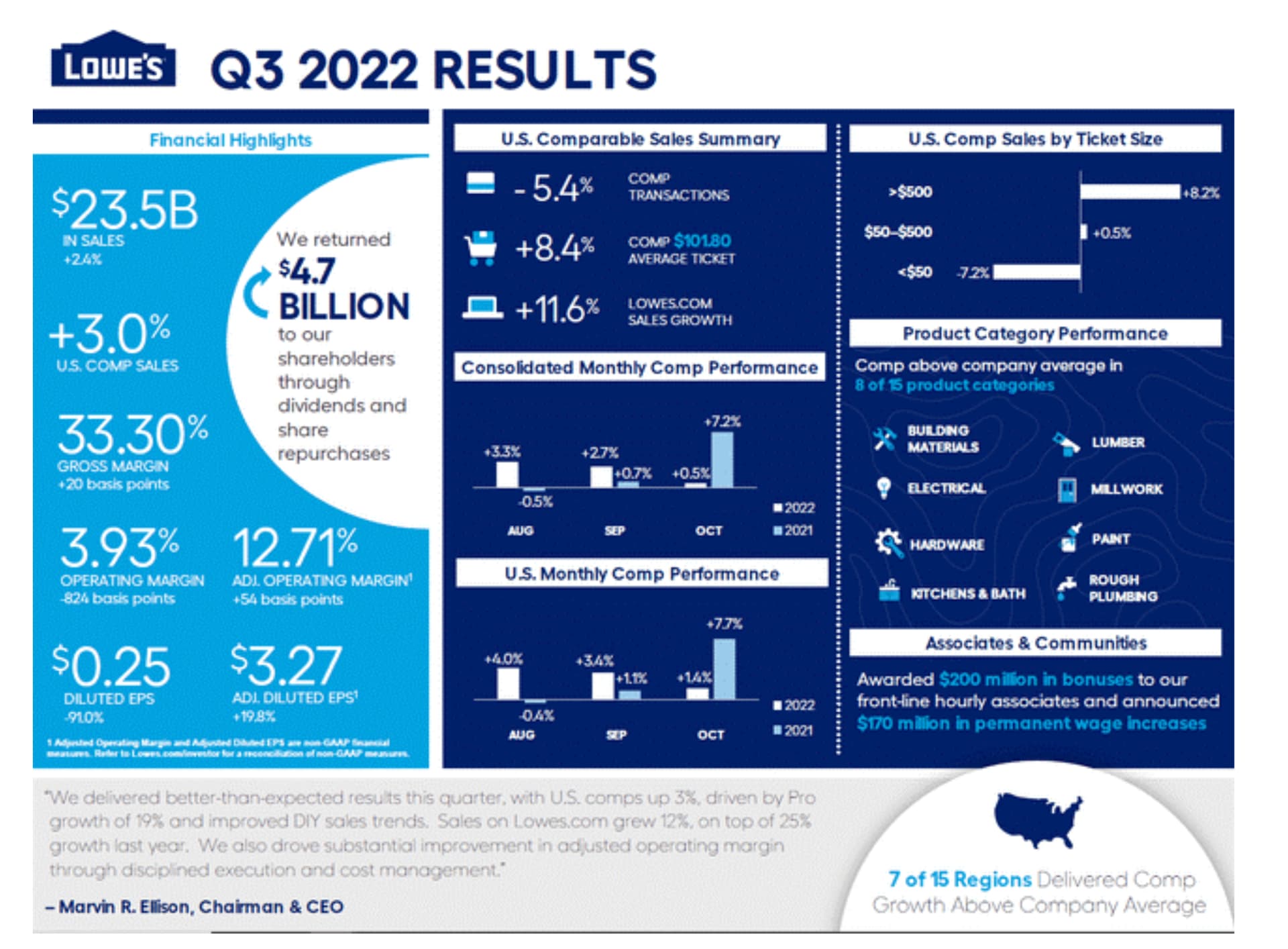

Hablan de subir el margen operativo de 10,5% a 13,6%, y el EPS de 10,17$ a entorno a 14$. Estaríamos un PER del 2023 de 14x, para una estimación de crecimiento del EPS a 3-4 años del 7%.

Eskerrik asko

1 me gusta

Yo diría que una empresa que lleva incrementando el dividendo durante 50 años, es bastante fiable, no @miguelangelsanz ??

Además, sus guidance suele ser bastante fiables, si bien no es el mejor momento en USA para el Real State, sus directivos suelen ser muy realistas.

1 me gusta

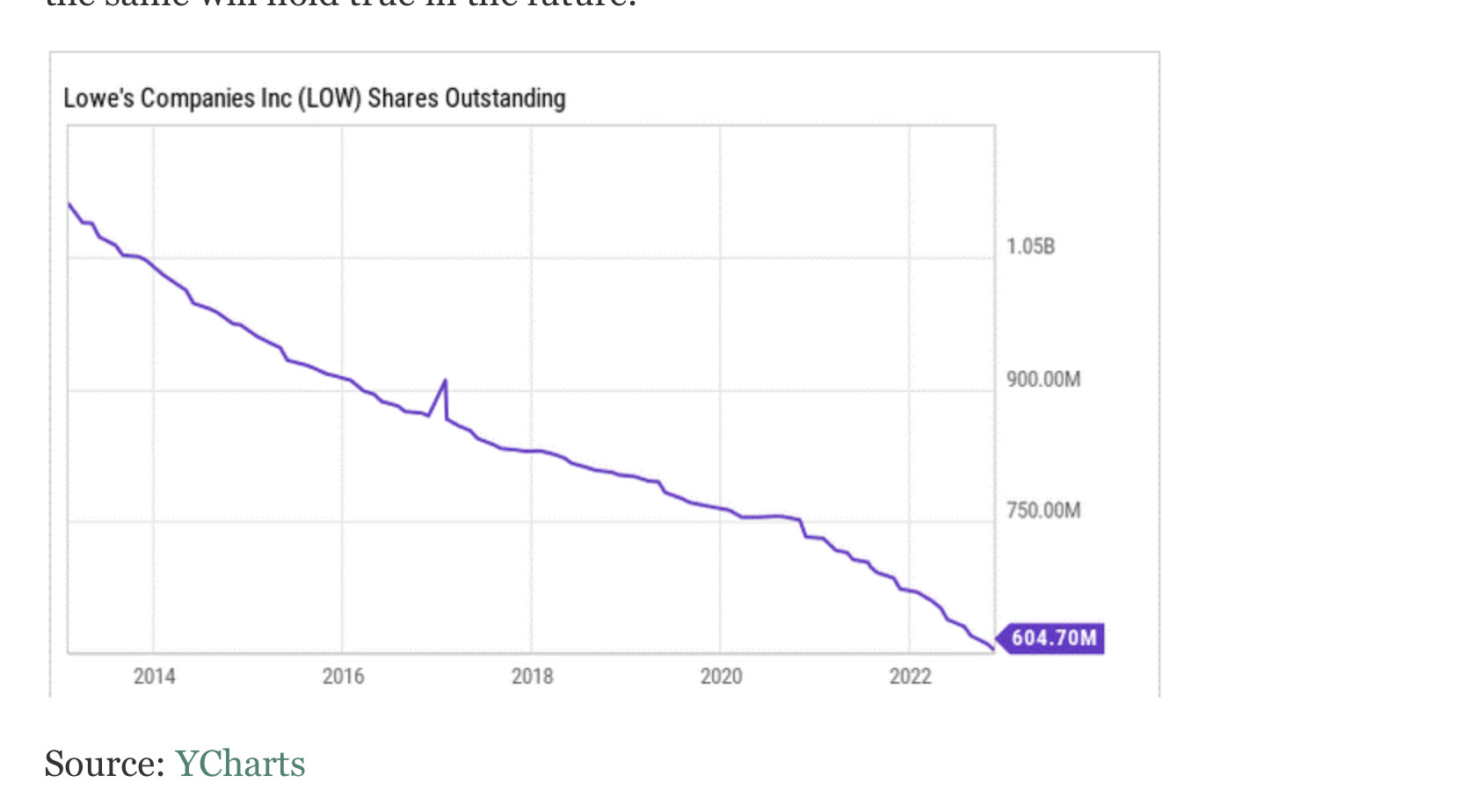

Además, en lugar de diluir como las españolas, lo que suelen hacer es lo contrario. Buybacks:

Cada vez menos acciones, como le gusta a @Quixote1

1 me gusta

Sí, gracias @emgocor, el crecimiento del EPS que comentaba a 3-4 años parece que viene por la recompra. Lo que no creo es q puedan mantener el ritmo salvaje de recompra de los dos últimos años.

Saludos

3 Me gusta

¿Por qué no? Si se mantienen las ventas no debería variar mucho.

Otra cosa es que el sector caiga.

Pero las reformas caen menos que la obra nueva, y eso les afecta menos.

1 me gusta

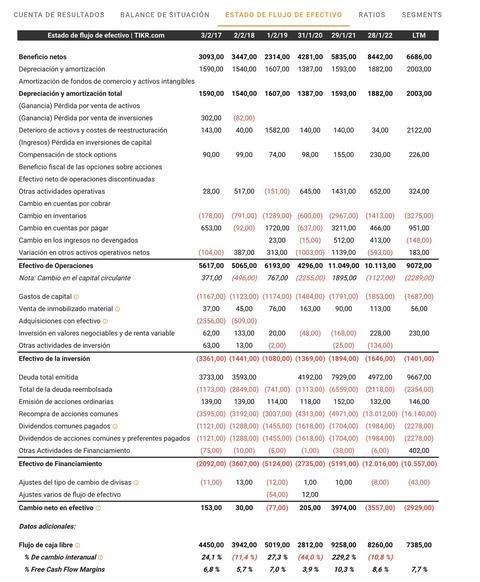

Los últimos 3 años se ha gastado en total 40 B$ entre dividends y recompras, para un FCF total de 24,9 B$ habiendo duplicado para ello la deuda de 16 B$ a 32 B$. El net dedt/ebitda no es descabellado, pero dudo que puedan seguir endeudandose para seguir con el ritmo de recompras (teniendo en cuenta el incremento de los intereses, y el crecimiento escaso esperado para los próximos años).

A ver si @miguelangelsanz puede darnos más luz.

1 me gusta

Pues si.

Pero la droga dura son los canibales que no dan divis.

Todo a recompras como ORLY o AZO. Nunca entendí como una tienda de repuestos pudiera componer tan a lo bestia.

Hasta que me cansé y me compré unas pocas…

Pues si, suelen afinar bastante.

Asi es, 50 años son muchos incrementando el dividendo, y ademas al ritmo al que suelen hacer.

Creo que los datos ya los puse en algun post.

Incremento dividendo:

-

1 año. 31,67%

-

3 años. 22,86%

-

5 años. 20,11%

-

10 años 20,34%.

Son incrementos brutales durante bastante tiempo, otra cosa es que lo puedan seguir haciendo en el futuro.

Hay bastantes empresas dividenderas que por mantener su status de aristocrata del dividendo, incrementa su dividendo 1-2 centavos de $.

En el caso de Lowe, si consideramos la tasa mas baja de incremento, 20%, y el yield aproximado que tiene ahora, un 2%, significa que aproximadamente cada 4 años duplicaria su yield.

En 15 años tendria un YoC de mas de un 30%.

Respecto a las entrañas de sus cuentas no puedo decir nada, no suelo entrar ya que no las se interpretar mas alla de 4 datos.

Por cierto, con las bajadas he ido metiendo la patita poco a poco y empieza a ser una posicion importante, al igual que HD.

No es ninguna recomendacion de compra, ya sabeis que soy el “bicho raro” del foro y si compro algo es sobretodo por sus dividendos, el resto de parametros aunque importantes, lo son algo menos para mi

2 Me gusta

Gracias @miguelangelsanz. Abrí esta semana posición a 196$. Gracias a todos por el feedback. Abajo interesante tesis.

2 Me gusta

Excelente inversión. Yo si algún día vuelve el 2008 y baja a PER 9 o 10 entraré con fuerza.

Hay descuento para los seguidores de Q&A??

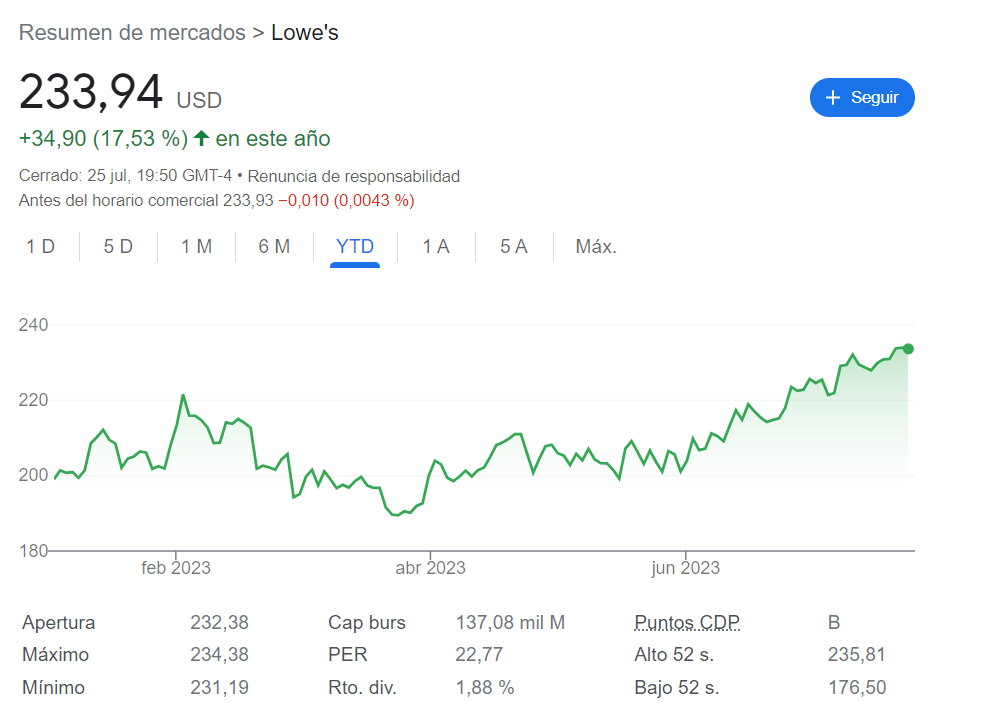

+17% YTD. La inflación le sienta bien a los retailers.

1 me gusta

Efectivamente @emgocor. Es de esas con las que duermes tranquilo. Precio medio de compra 195,13$…long.

2 Me gusta

A estas hay que meterle un buen zarpazo, así al menos que cobres 200-300 USD al año en dividendos.

1 me gusta

No puedo estar mas contento con esta empresa.

Tal como decis, a dormir con ella, yo tan solo miro cotizaciones para ampliar mi posicion, que ya es importante.

Esa es una muy buena cifra para empezar.

Puede parecer poco, pero al ritmo que lleva incrementando los dividendos los ultimos años, +20% de incremento en 5 años y en 10 años.

Yo tengo un PMC de 204,70$, y si, estoy de acuerdo, largo, muy muy largo plazo

1 me gusta

Valorando ampliar posicion si baja algo mas. Mi PMC esta sobre esta zona.

Por cierto, releyendo el hilo y lo que comentaba sobre los dividendos de esta empresa.

Entre por primera vez en Lowe en mayo de 2021 a 191$ asi que espero que baje un poco mas.

Lo dicho.

Dividendos

Cuando entre en la empresa, en mayo del 21, su dividendo trimestral era 0,6$.

Ahora esta pagando 1,10$.

Casi ha doblado dividendo en 2 años

PD. De todas formas, tambien estoy valorando otras empresas.

Ayer, aprovechando las bajadas por la presentacion de resultados, cerca de un 10%, amplie posicion en $ADP, una empresa que me gusta

3 Me gusta