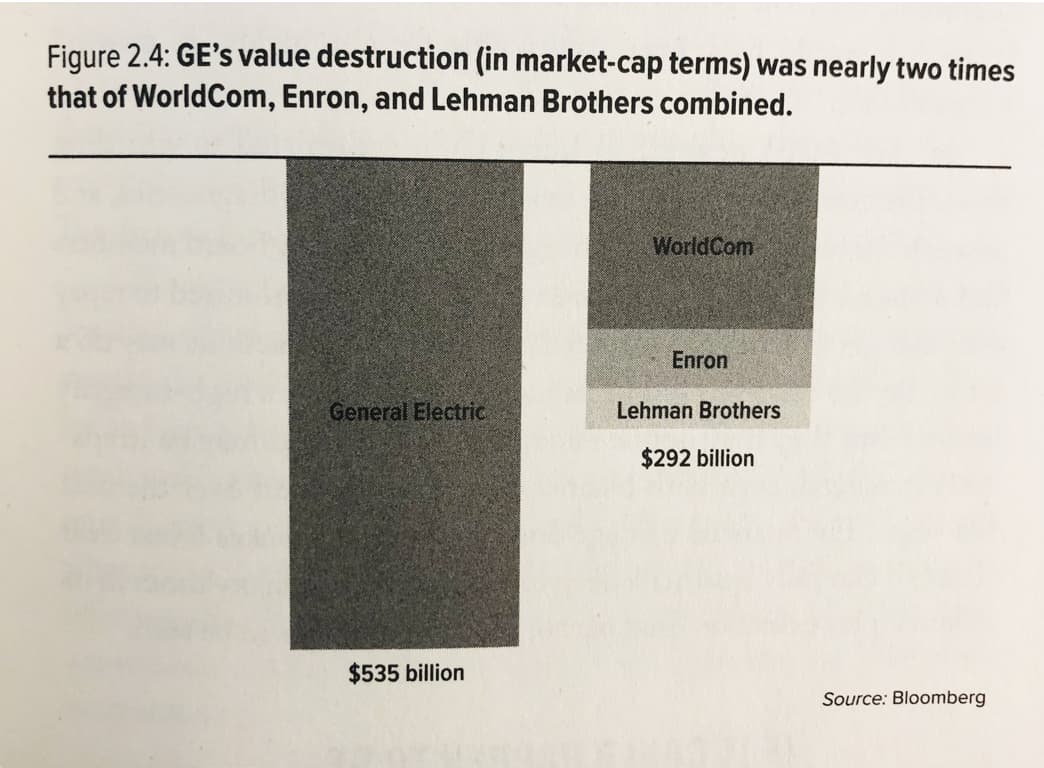

Estaba leyéndome esta tarde leyéndome el libro Lessons From the Titans. En los primeros capítulos habla sobre el interesante caso de General Electric. Durante la década de los noventa General Electric tuvo una gran éxito en su estrategia de fusiones y adquisiciones. Creció y sus acciones en bolsa se dispararon. En el año 2000 las acciones tecnológicas estaban por la nubes como todos conocemos, algo similar a lo que ocurre hoy en día. Del libro me ha sorprendido un dato, a principios del año 2000 General Electric cotizaba a un múltiplo de 40 veces beneficios, si ajustamos el gasto en pensiones de la empresa nos iríamos a 60 veces. El S&P 500 cotizaba a 17 veces en ese momento.

La situación actual es bastante parecida a entonces. Dinero barato, empresas de la nueva economía muy de moda y lo que es más interesante compañías del estilo fusiones y adquisiciones como la General Electric del año 2000, a múltiplos elevados. En épocas donde los tipos de intereses se caracterizan por estar en el suelo, hay empresas que crecen sin cesar comprando otras. Los inversores extrapolan sus crecimientos pasados al futuro y pagan caro.

Los ejemplos que voy a poner ahora no quiere decir que vayan a seguir el mismo camino desde el 2000 que ha tenido General Electric. Esta corporación ha experimentado profundos problemas desde aquel año. Me gustan mucho las empresas compounders, que en mi caso las veo como empresas que reinviertan sus flujos de caja en crecer, fundamentalmente a través de adquisiones. Una empresa puede tener una rentabilidad espectacular y no ser una empresa compounder, como podría ser el caso de Monster. En determinados momentos de la historia se tiende a pagar mucho por este tipo de compañías porque el mercado mira el crecimiento como la principal variable a la hora de valorar una empresa olvidándose de otros parámetros tan o más importantes. Un error desde mi punto de vista que suelen cometer los mercados financieros y en definitiva los inversores. En España hay algunas compounders como es el caso de Cie Automotive o Vidrala que están a múltiplos razonables. Hay muchas compounders en el mercado y las hay a valoraciones bajas, al mismo nivel que el mercado y caras. Cuando se habla de un número muy grande de empresas o un sector importante siempre suele suceder estas disparidades de múltiplo. Vamos con algunos casos de compounders que en mi opinión se encuentran a unas valoraciones altas.

Price to FCF

Heico 43

Rollins 45

Edwards Lifesciences 67

Halma PLC 52

Estas cuatro empresas me parecen excelentes pero también podría habérmelo parecido la General Electric del año 2000. Creo que el crecimiento de una empresa es un factor a tener en cuenta pero hay que intentar no sobrepagar. Desde luego con el crecimiento de estas compañías es difícil justificar esas valoraciones, cuando hay empresas que crecer igual o más y cotizan mucho más baratas. Desde luego si siguen creciendo y reinvirtiendo de la misma forma el capital, dentro de muchas años dejarán sus cotizaciones actuales atrás pero al final el coste de oportunidad es importante y como el capital es limitado en mi caso optaría por otras empresas a valoraciones más bajas.

8 Me gusta

¿Con qué parámetros mide el crecimiento? Por curiosidad.

Una vez analizados los parámetros de crecimiento se busca si tiene “pista” para crecer, si el negocio tiene buena espectativa, si hay diversificación, si es muy escaladle a bajo costo, si tiene proyección sin atraer competencia, etc… he echado un vistazo rápido a esas empresas y tienen crecimiento aparente, unas mejor que otras sí se puede mantener o no, o incluso mejorar, es el motivo que hará que justifique el precio a pagar. Buenas sus reflexiones, una mía muy rápida es que cada empresa es un mundo y la subjetividad del precio es algo personal, entendiendo que el mercado se “equivoca” en el precio tanto al alza como a la baja, por lo tanto lo que busco es equivocaciones a la baja.

1 me gusta

Intento fijarme en todo para medir el crecimiento, tanto de ingresos, beneficio operativo como eps.

Las cuatro empresas que he citado me parecen de gran calidad, intento no seguir empresas que no lo sean. Pero hay otras empresas que también lo son que me parecen más baratas y algunas hasta crecen más. A pesar de que estás empresas están a múltiplos altos podría dar buenas rentabilidades, su crecimiento se podría acelerar, etc. A lo que voy es que ciertas de estas compounders a la valoración que tienen yo no las compraría. Por supuesto mis apreciaciones son subjetivas.

Respecto a lo que has citado sobre el análisis cualitativo estoy completamente de acuerdo. Si no entiendes el modelo de negocio es difícil que entiendas la contabilidad de una empresa.

El último párrafo para mí es “top”. Entender y antes de invertir “creer en el modelo de negocio y su potencial” que estará por ver a futuro.

1 me gusta

Le diré lo que yo hago, ROA y tamaño del balance durante cinco años.

- Lo mejor,el aumento de ROA y del tamaño del balance, cuando más mejor.

- Bueno, aumento del balance y ROA sostenido.

- Dudoso, aumento de balance y ROA decreciente (Ver si son fuertes inversiones)

- Regular balance sostenido y ROA en aumento.

Solo me fijo como buen crecimiento los dos primeros casos, luego se analiza el sector y la “pista” de crecimiento, etc… en casos especiales se puede analizar el tercer caso.

Sé que esto es muy básico me me sirve de filtro para saber si sigo o no sigo con el análisis, un ejemplo de una empresa inventada digna de ser investigada:

1 me gusta

Si el crecimiento de beneficios deriva en un deterioro de la rentabilidad se puede estar destruyendo valor. El crecimiento tal como lo entiendo yo (ingresos y beneficios). El ROA es uno de mis ratios preferidos. Hay en empresas financieras como aseguradoras o bancos que se saca mas información mirando al balance muchas veces que al estado de pérdidas y ganancias.

Heico, Rollins, Halma…fácil con el retrovisor, más complicado simplemente mirando hacia adelante, siempre hay dudas a partir de la siguiente curva.

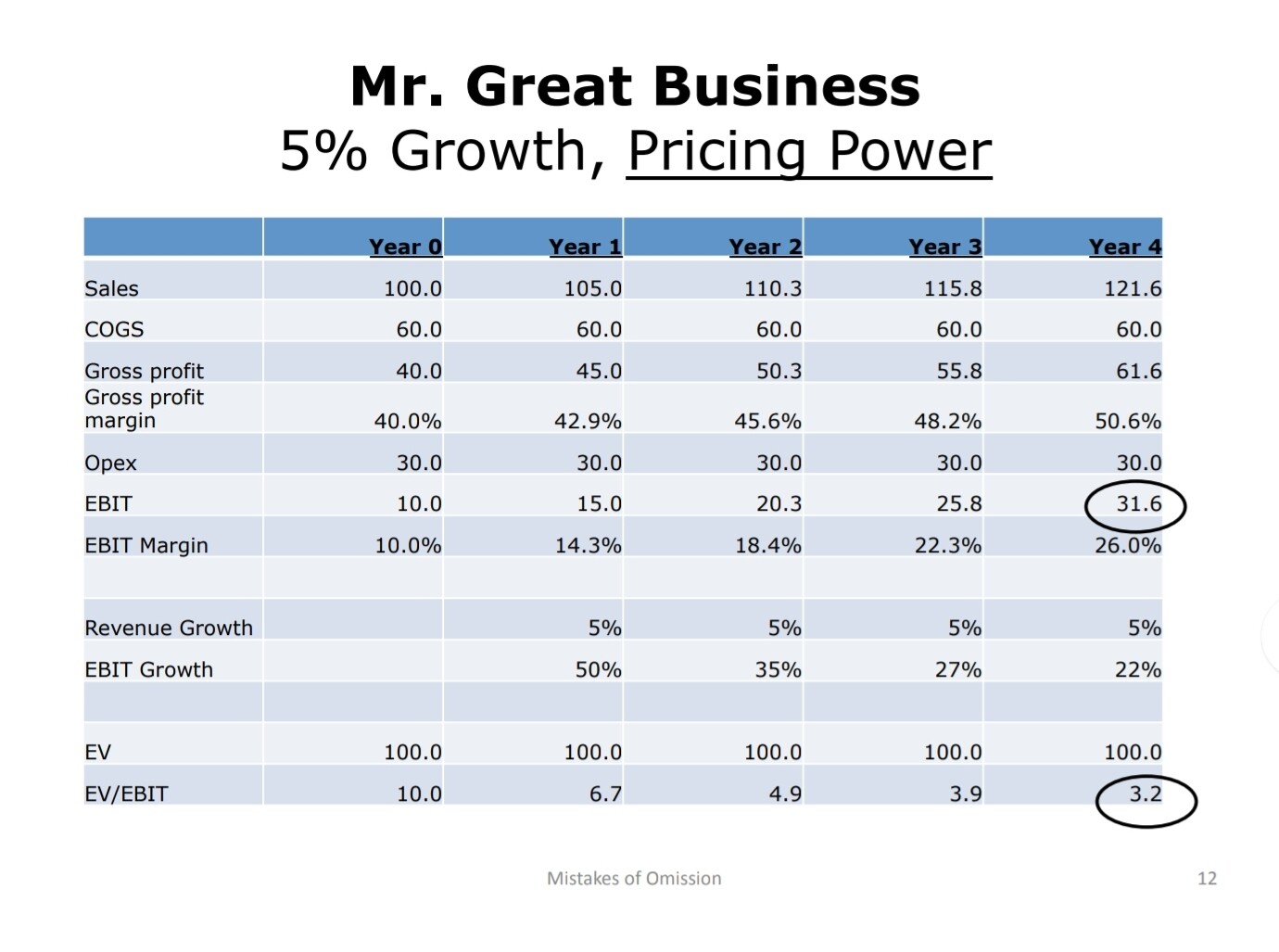

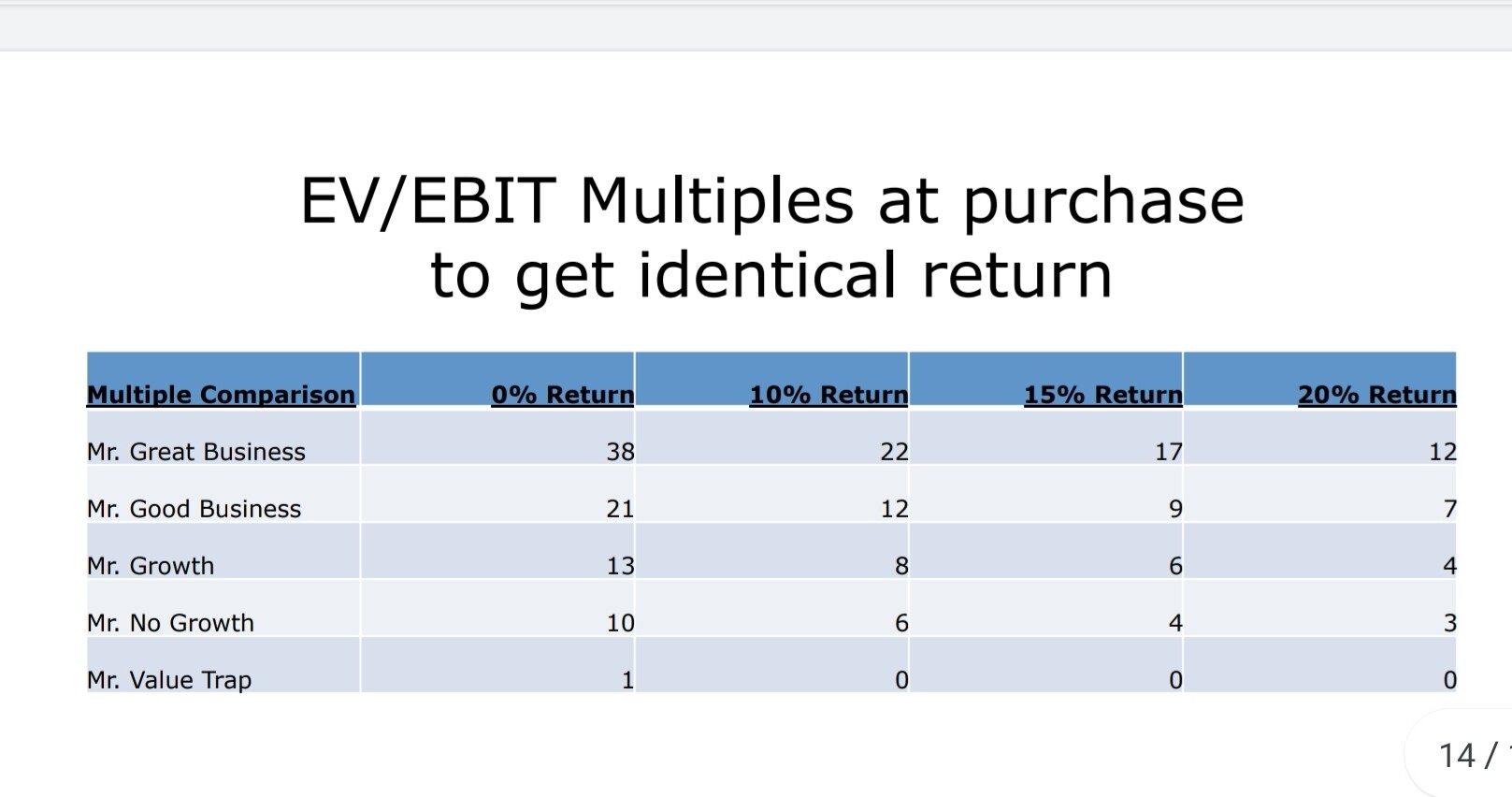

Sobre el crecimiento, a quien no lo conozca le recomiendo el documento de Robert Vinall (en su web, el documento sobre errores.de.omision) donde da claves sobre cómo diferenciar crecimiento normalito, crecimiento del bueno, y el crecimiento tipo pata negra ibérico joselito:

Y aquí entran dos preguntas muy simples:

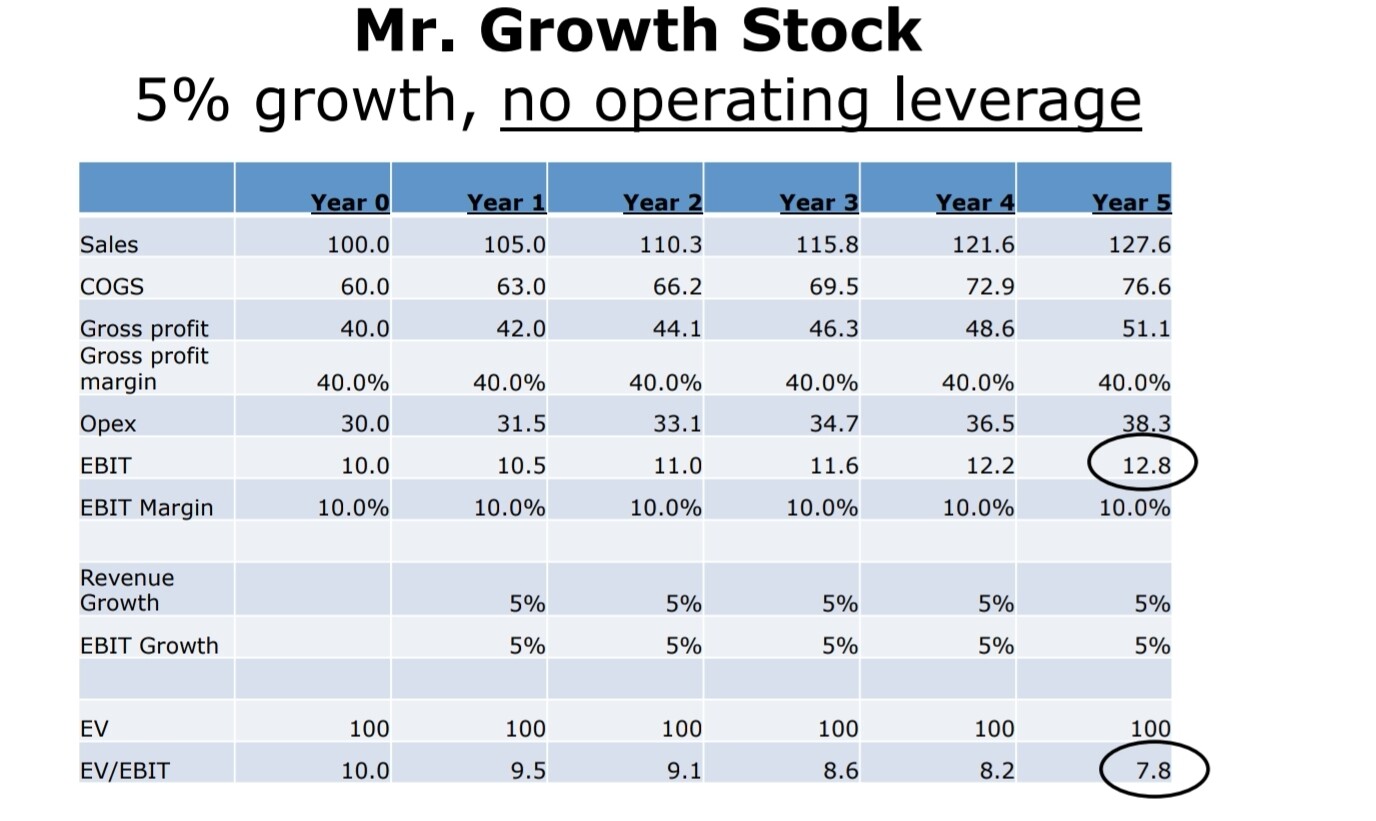

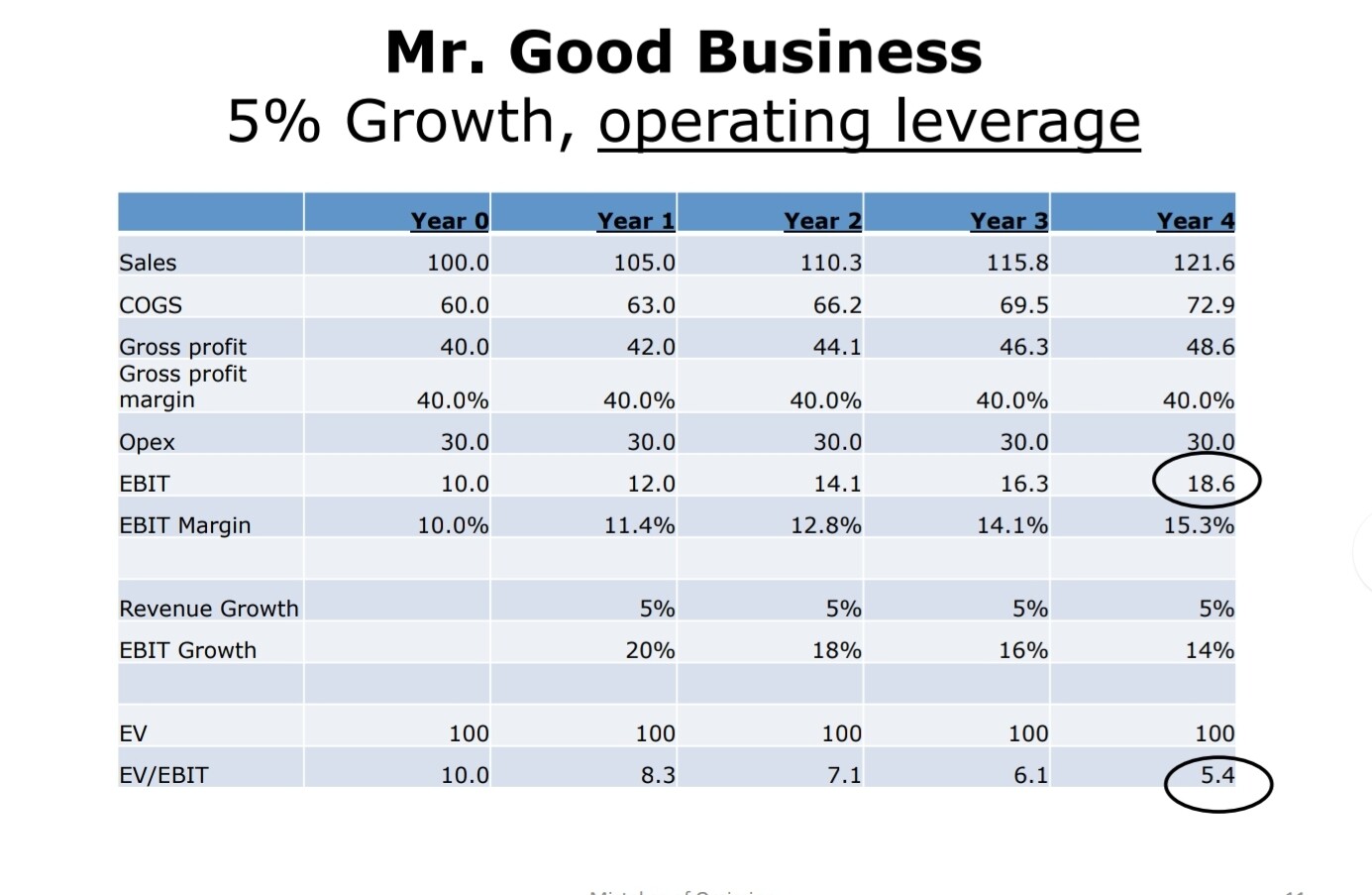

- apalancamiento operativo: es capaz de crecer sin incrementar costes en cada nueva unidad vendida?

- pricing power: es capaz de crecer subiendo precios?

Por poner ejemplos, Renault no cumple ninguno (cuando crece), y Google cumple los dos.

La teoría parece evidente. Pero recomiendo los ejemplos numéricos del documento, hacen que a uno le “vuele la cabeza”. Y ayuda a la hora de elegir entre las casi infinitas listas de growth que circulan

Rob Vinall ofrece más.que muchos másters en unas pocas slides

6 Me gusta

Todo se resume en:

Se puede crecer y generar valor (los buenos negocios)

Se puede crecer y destruir valor (los malos negocios)

Hay empresas actuales muy de moda que crecen mucho en ingresos pero cada vez pierden más dinero. Es decir, el crecimiento de sus costes es mayor que el de sus ingresos.

No me he leído el documento de Vinall, no sé si lo tendrás a mano pero imagino que irá en relación a lo que se explica en el maravilloso libro buffetologia donde compara el crecimiento de una empresa con gran rentabilidad de capital, que crece sin una gran necesidad de inversión y una empresa con una rentabilidad de capital pobre a la que crecer le requiere mucha inversión. El ejemplo al que siempre recurren Buffett y Munger es al de See’s Candies. Un negocio con una gran rentabilidad sobre el capital. Genera mucho fcf con un balance bastante pequeño. Algo que puede mantener en el tiempo y si a eso le sumas que es un negocio con un gran pricing power todo se suma para haberse convertido en una de las mejores inversiones de Berkshire.

3 Me gusta

Estoy de acuerdo, pero es seguro que se destruye valor, se tiene peor negocio en lo que invierte, el crecimiento deteriora el negocio, aunque hay que darle tiempo si las inversiones son fuertes.

Pero como comentamos antes no es lo único, dependerá de si ese crecimiento es acorde con el crecimiento del balance, caso contrario destruye valor.

Aseguradoras y bancos tienen el negocio en el balance, pero entramos en terrenos bastante ma complicados.

Diría que el ROA responde a esto, pero si el activo no crece el crecimiento siempre será limitado o milagroso llegado un punto que puede ser…

En un primer análisis, al menos a mi no me gusta analizar el pasivo, creo que el activo es el negocio y hacer equilibrios con el pasivo sin conocer el activo es peligroso. Digamos que necesito saber el funcionamiento del activo para saber el capital necesario y hasta cuándo puede apalancar financieramente. Resumen del primer paso de mi forma de análisis: El activo es el negocio, el pasivo solamente lo paga.

2 Me gusta

He editado el comentario añadiendo los ejemplos numéricos. Y sí, el caso de See’s Candies sería de la categoría Great de Vinall.

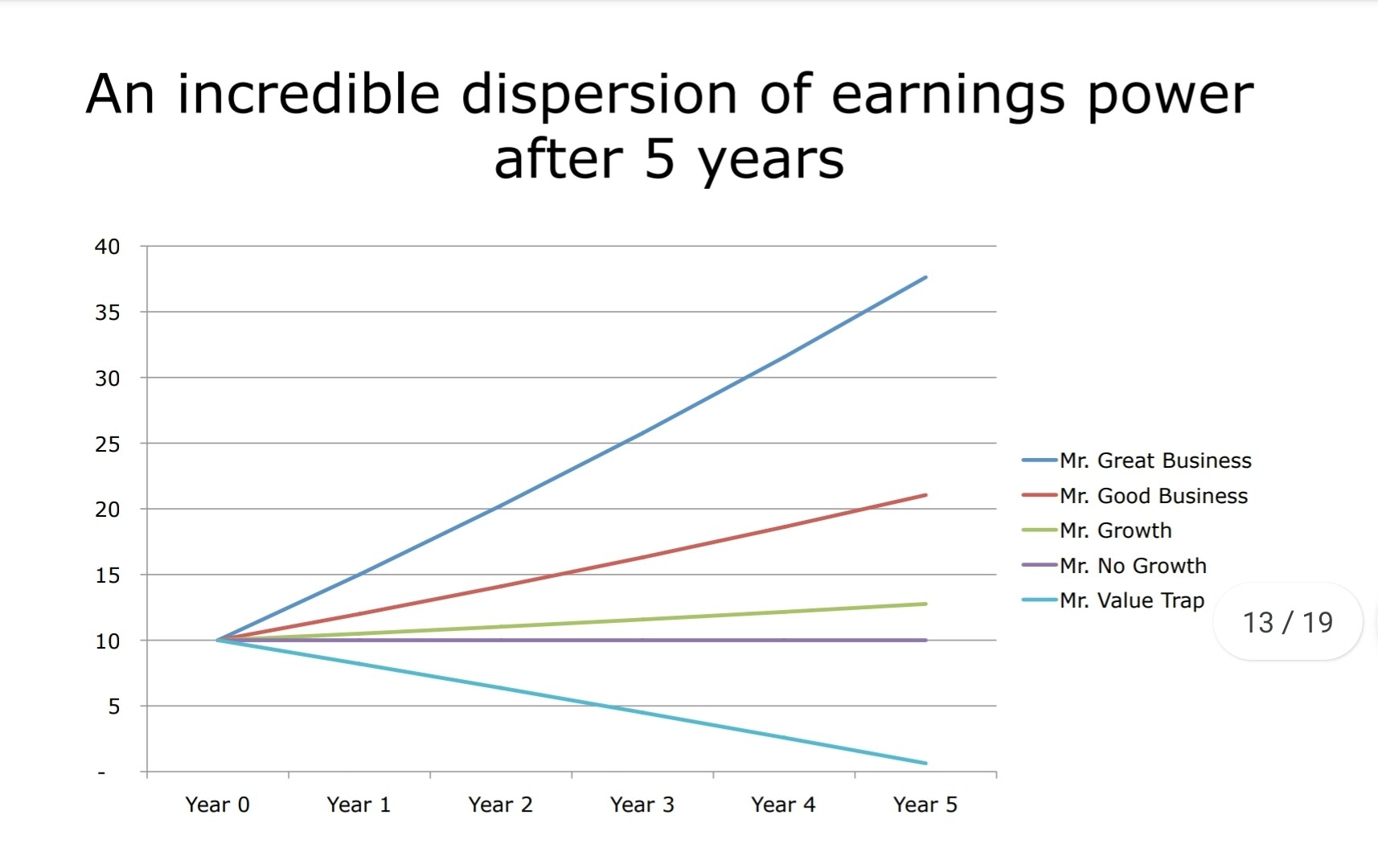

Si sobre ejemplos con sólo un 5% de crecimiento hay una dispersión tan espectacular en el resultado, con crecimientos de más del 20% que hemos visto en los últimos años…

Eso sí, la clave siempre será cualitativa (lo que lo convierte en un reto aún más apasionante): el moat de la empresa le va a permitir seguir creciendo en su sector? Y lo hará con apalancamiento operativo y pricing power para hacer explotar el BPA?

Y si a esto le sumamos comprarla con baja capitalización, a buen precio y que expanda múltiplos…en fin, ya nos vamos al hilo de 100baggers jeje

1 me gusta

Una buena frase para enmarcarse…

1 me gusta

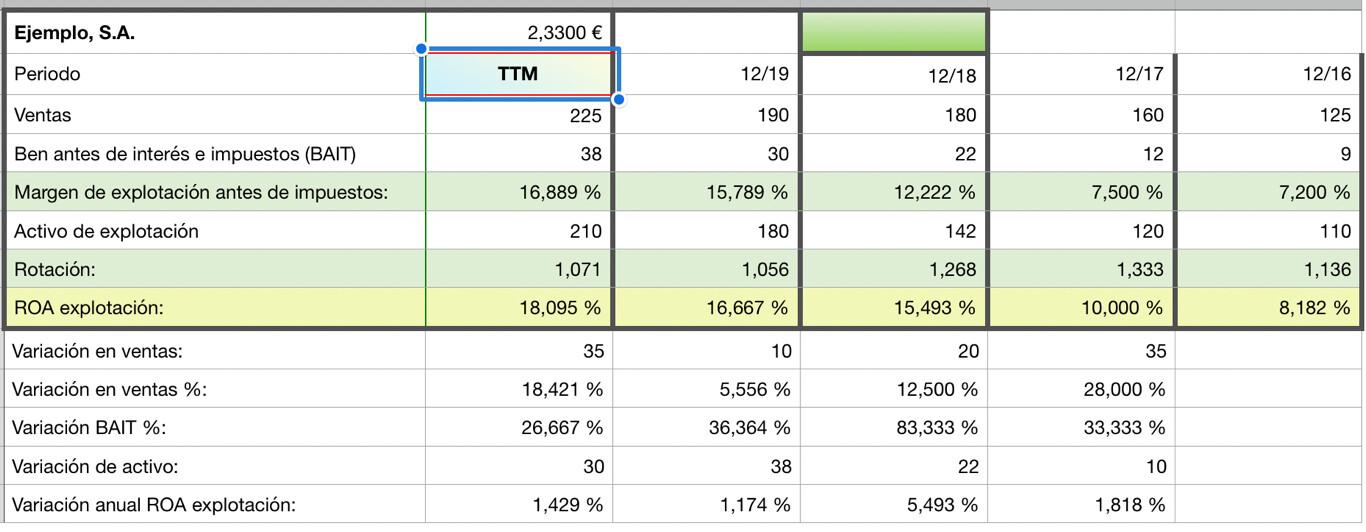

Ojo con lo que una mala gestión puede conseguir:

2 Me gusta

Y yo, que cuando invertia hace 20 años con mis TEF, Iberduero o Acesa, siempre decia que si tuviera que comprar una empresa americana, esta seria GE.

Que ojo tenia para este negocio

2 Me gusta