Comparto, porque me ha parecido muy interesante, una traducción de la filosofía de inversión de Josh Tarasoff, gestor del fondo de inversión privado Greenlea Lane Capital Partners. Josh Tarasoff es graduado en filosofía por la Universidad de Duke en 2001, trabajó en Goldman Sachs y posee un MBA de Columbia.

Al ser un FI privado, a diferencia de uno público, no existe un histórico de resultados donde se haya podido ver la evolución del fondo, pero la idea del hilo es dar a conocer la manera de pensar de este gestor.

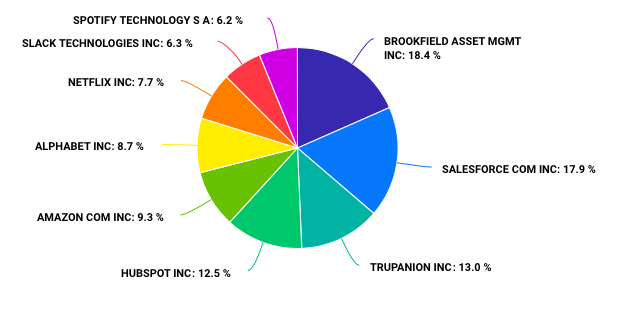

Es un fondo que gestiona 239 millones de dólares, muy concentrado que actualmente contiene únicamente nueve compañías:

El texto original en inglés puede encontrarse en la web del fondo: https://www.greenlealane.com/essay

INICIO

Autodirección

Como estudiante en la escuela de negocios, antes de lanzar Greenlea Lane, pensaba que la inversión a largo plazo era una decisión, un enfoque que se puede elegir y ya está. Pero después de empezar a invertir en el mundo real, pronto me di cuenta de que nada podía estar más lejos de la realidad: un enfoque a largo plazo requiere un compromiso constante frente a las presiones derivadas tanto de la naturaleza humana como de las influencias externas. Es una disciplina, pensé durante un tiempo, pero pronto me sentí insatisfecho con esa formulación. La disciplina supone un esfuerzo, y eso no parecía ser el enfoque correcto. El verdadero espíritu a largo plazo debería ser automático, no algo que haces, sino algo que eres. Y así, llegué a pensar en el verdadero largoplacismo como una forma de ser.

Al mismo tiempo, me di cuenta de que los inversores suelen estar sometidos a una intensa presión de tiempo para encontrar nuevas ideas. Las matemáticas son sencillas: una cartera con dos docenas de acciones y un periodo medio de tenencia de 2 años requiere una nueva idea que bata al mercado cada mes, sin fin. Y este ejemplo se refiere a una cartera relativamente concentrada y de baja rotación según los estándares del sector: la mayoría de los inversores necesitan mantener un ritmo aún más rápido. La necesidad de estar continuamente al borde de una nueva gran idea siembra una prisa endémica que puede verse en las caras de la gente y oírse en sus voces. Esto me pareció poco saludable para la toma de decisiones (y quizás incluso poco saludable, de hecho).

Así que me encontré con el deseo de perseguir el largo plazo como forma de ser, y me encontré con el deseo de escapar de la presión del tiempo. La solución que surgió es lo que ahora llamo una cartera autodirigida: en lugar de tener un marco temporal finito para mis inversiones, decidí tener un marco temporal infinito. Abordo cada inversión con una actitud permanente, esperando y deseando que la empresa asuma el trabajo de componer por sí misma, lo que idealmente permitiría a Greenlea Lane poseerla para siempre. Por supuesto, sé que no siempre funcionará así, pero lo importante es el enfoque que se adopte. Llamo a este enfoque de autodirección porque -aunque no sea posible en la práctica- lo ideal es que la cartera se encargue de todo el trabajo.

Mi experiencia es que la autodirección confiere varias ventajas. En primer lugar, aspirar a un horizonte infinito es una poderosa palanca para interiorizar el largo plazo como forma de ser. Por interiorizar, me refiero a hacer que una idea forme parte de uno mismo hasta el punto de que aplicarla deje de ser un esfuerzo consciente y se produzca automáticamente. El esfuerzo debería acabar autodevorándose.

En segundo lugar, una cartera autodirigida crea un círculo virtuoso, en el que una menor presión de tiempo mejora la calidad de las decisiones, lo que fortalece la cartera, que reduce aún más la presión de tiempo. Lo contrario es algo que hay que evitar a toda costa: un círculo vicioso en el que las decisiones apresuradas debilitan la cartera, lo que a su vez aumenta la presión del tiempo.

En tercer lugar, una cartera autodirigida me permite dar lo mejor de mí durante los periodos turbulentos. Como la cartera se ocupa más o menos de sí misma, estoy relajado y, en el mejor de los casos, puedo hacer movimientos inteligentes cuando surgen oportunidades excepcionales. De este modo, una cartera autodirigida puede ser antifrágil. Por el contrario, si la base es un entorno estresante, es más probable que el estrés añadido produzca una mala toma de decisiones. Invertir bajo presión de tiempo se presta a la fragilidad.

Por último, la inversión autónoma es probablemente sostenible en un horizonte más largo que los enfoques más sensibles al tiempo. ¿Cuánto tiempo puede prosperar una persona o una organización en una olla de presión diaria? Mi esperanza es que la autoconducción contribuya a proporcionar a Greenlea Lane una duración excepcional. La duración -el multiplicador de fuerza de todo lo que se compone- está infravalorada.

Circuitos de retroalimentación positiva

El crecimiento sostenible a largo plazo requiere bucles de retroalimentación positiva. Un bucle de retroalimentación positiva se produce cuando un aumento en la cantidad de algo provoca un nuevo aumento en la cantidad de esa cosa.

Quizá el bucle de retroalimentación positiva más conocido sea el efecto red: como la utilidad de la red aumenta directamente en función del número de usuarios, el crecimiento del número de usuarios provoca un mayor crecimiento de los mismos.

Otro bucle de retroalimentación positiva comúnmente citado es el de las economías de escala compartidas: dado que la propuesta de valor para el cliente mejora a medida que aumenta el volumen de ventas, el crecimiento del volumen de ventas provoca un mayor crecimiento del volumen de ventas.

Lo que quiero decir no es simplemente que los bucles de retroalimentación positiva son buenos; es que son necesarios para un crecimiento fiable y duradero a largo plazo. El crecimiento que no se refuerza a sí mismo es intrínsecamente tenue.

Una empresa que crece sin bucles de retroalimentación positiva se ve cada vez más afectada por el peso de la complejidad. El autorrefuerzo que proporcionan los circuitos de retroalimentación positiva es lo que hace que el crecimiento sea sostenible.

Cuando me di cuenta de esto con claridad, empecé a buscar bucles de retroalimentación en todas partes, y los encontré.

Por ejemplo, los restaurantes no suelen estar asociados a los modelos mentales habituales de los bucles de retroalimentación, como los efectos de red o las economías de escala compartidas. Sin embargo, los negocios de restauración pueden tener bucles de retroalimentación positivos que alimentan el crecimiento sostenible. Uno de mis negocios de restauración favoritos disfruta de tres bucles de retroalimentación positiva (interrelacionados):

-

Basado en los empleados: El crecimiento y la rentabilidad de la empresa le permiten atraer a los mejores empleados y ofrecerles un salario superior a la media, una amplia formación y oportunidades de promoción profesional; los empleados con talento, contentos y motivados mejoran la experiencia del cliente, lo que alimenta el crecimiento y la rentabilidad de la empresa.

-

Basada en la propiedad inmobiliaria: El éxito y la reputación de la empresa la convierten en un inquilino preferente, lo que ayuda a conseguir ubicaciones deseables para los restaurantes, lo que mejora la experiencia del cliente y la estatura de la marca, que impulsa el éxito y la reputación de la empresa.

-

Basado en la buena voluntad: La buena voluntad de los consumidores se manifiesta en forma de visitas y de marketing de boca a boca, que contribuyen a los dos circuitos de retroalimentación antes mencionados, los cuales crean más buena voluntad de los consumidores.

Centrarse en los circuitos de retroalimentación importantes puede revelar información valiosa. Por ejemplo, ¿por qué la entrega a domicilio de artículos de gran tamaño, como muebles y electrodomésticos, suele ser una mala experiencia para el cliente? Al fin y al cabo, la entrega es un factor determinante de la satisfacción del cliente, el punto de contacto más íntimo en el comercio minorista y una oportunidad para generar ingresos adicionales por el montaje u otros servicios. La respuesta queda clara si nos centramos en el bucle de retroalimentación (o la ausencia del mismo). La entrega de la última milla ha sido realizada durante mucho tiempo por terceros locales, que carecen de incentivos para maximizar el valor de vida del cliente. En consecuencia, hace algunos años me interesé por el hecho de que algunos minoristas en línea estaban llevando a cabo la entrega de última milla en casa, cerrando así los bucles de retroalimentación necesarios para motivar y permitir un servicio de alta calidad (al tiempo que se crean ventajas de escala basadas en la densidad de las rutas).

Una ventaja importante de entender los bucles de retroalimentación es que uno se orienta hacia la dinámica en lugar de hacia los acontecimientos. Los observadores tienden a centrarse en acontecimientos discretos, como los informes de ganancias o los cambios de ejecutivos o los anuncios de productos.

Pero los acontecimientos sólo pueden entenderse cuando se contextualizan adecuadamente dentro de su dinámica global. Si no se hace así, se puede llegar a interpretaciones erróneas.

Un ejemplo es que la disminución del precio de un producto o servicio se confunde a menudo con una mayor intensidad competitiva, cuando en realidad es una parte natural de las economías de escala compartidas.

Otro ejemplo es que las partidas de gastos relativamente altas y/o crecientes se confunden a veces con un deterioro de la economía, cuando en realidad forman parte de bucles de retroalimentación saludables con proveedores, empleados o clientes.

Calidad

Recuerdo haberle dicho a un amigo hace mucho tiempo: “Algunas empresas tienen alma, y otras se limitan a pasar por el aro”. En retrospectiva, esta fue una intuición temprana sobre la calidad.

La calidad es algo que he llegado a valorar e insistir en las inversiones de Greenlea Lane. Una forma de definirla es decir que la calidad es la profunda comprensión de que todo el mundo no es más que una pequeña parte de un vasto sistema interconectado. Para prosperar dentro de ese sistema, hay que añadir valor al sistema.

En un contexto empresarial, he descubierto que la calidad se manifiesta como una cultura orientada a la misión.

Una misión es un objetivo que se persigue por sí mismo y que confiere un sentido y un dominio a quienes participan en ella. Cuando la fuerza animadora es el amor por una misión, el valor fluye de forma natural. Lo que estropea el trabajo es el egocentrismo, la preocupación consciente o inconsciente por el propio mundo privado.

El egocentrismo interrumpe el flujo de un sistema porque un participante egocéntrico pierde de vista cómo encaja en el conjunto y cómo desempeñar el papel que le corresponde. Las empresas de calidad piensan de forma holística y en horizontes temporales lo suficientemente largos como para que se disuelva cualquier distinción entre misión y creación de valor.

La calidad está infravalorada. No se puede modelar en Excel, no está en el balance, ni es un argumento de inversión interesante. La calidad no es fácil de precisar, porque a menudo representa nuevas formas de hacer las cosas que amplían o rompen viejos modelos mentales.

Las ideas de inversión basadas en la calidad pueden ser difíciles de poner en práctica para las organizaciones de inversión porque la apreciación profunda de la calidad y la convicción en ella es difícil de transmitir de una persona a otra. Parece común que la calidad sea descartada en favor de las llamadas ventajas “estructurales”, como una marca o un coste de cambio. Éstas también son importantes, pero cuanto más he visto, más me convenzo de que la diferencia entre lo excelente y lo meramente bueno es cualitativa.

Considero que las empresas de mayor calidad pertenecen a una clase propia: el percentil 99 no es un 10% mejor que el percentil 90, sino 10 veces mejor. El pensamiento y el análisis lineales -aunque desempeñan un papel importante en la construcción de una comprensión completa- son insuficientes para revelar la calidad superlativa.

Una empresa superlativa se entiende mejor en sus propios términos, no por comparación o analogía. Dado que las mejores empresas son tan buenas, son tan raras y desafían los métodos estandarizados de análisis, sospecho que seguirán infravaloradas durante mucho tiempo, lo que me lleva a un último punto.

He observado que las empresas superlativas sorprenden positivamente. Sorprenden positivamente a los observadores externos y se sorprenden a sí mismas. Estas sorpresas vienen en muchas formas: invención, excelencia, antifragilidad, longevidad, etc. Es natural suponer que el éxito imprevisto debe atribuirse a la suerte, pero en el caso de las mejores empresas, no lo creo. Creo que la sorpresa positiva está integrada en la calidad superlativa, e incluso puede ser su característica definitoria. Las mejores empresas están improvisando en la vanguardia de sus sistemas, abriendo camino en busca de algo mejor. Probablemente haya más cosas que decir sobre la sorpresa positiva y la búsqueda de nuevos caminos, tal vez un tema para un futuro ensayo.

Final del juego

Mis tesis de inversión se basan en lo que llamo un juego final: un estado de cosas a largo plazo en el que tengo una gran convicción. La base de esta convicción es lo que considero una lógica aplastante: fuerzas que tienen demasiado sentido como para no prevalecer en la plenitud del tiempo.

Un ejemplo: Hace años, llegué a creer que, dado que el comercio minorista en línea ofrece una experiencia superior al cliente con una estructura de costes inferior a la del comercio minorista fuera de línea, la mayoría de las compras deberían acabar trasladándose a Internet. Al mismo tiempo, como hay más ventajas de escala y menos razones para la fragmentación de la cuota de mercado en línea que fuera de ella, los ganadores del comercio minorista en línea acabarían teniendo un número de ventas significativamente mayor que sus homólogos fuera de línea en su momento de auge.

Por último, dado que los minoristas online disfrutan de modelos económicos superiores, deberían valer múltiplos de ventas mayores que los minoristas offline. Un minorista en línea destacó por tener circuitos de retroalimentación mucho más fuertes que sus competidores y por ser de una calidad excepcional. Greenlea Lane pudo invertir porque la valoración era tal que los beneficios serían extraordinarios si el juego final se desarrollaba como se esperaba y decentes incluso si no lo hacía.

El cambio tecnológico es un terreno fértil para la lógica aplastante, pero también se puede encontrar en una variedad de otras situaciones. En el caso del negocio de la restauración antes mencionado, la lógica aplastante se basa en el atractivo universal de la premiumización, combinado con la ausencia de marcas premium fuertes en ese ámbito concreto. Creo que los gestores de activos alternativos tienen un potencial sobresaliente, basado en la lógica aplastante de ser los mecanismos más eficientes para poner en contacto a quienes tienen capital con necesidad de rendimientos con quienes necesitan capital para lograr objetivos empresariales.

Una de las empresas que más admiro es pionera en una categoría de productos que resuelve problemas antiguos simultáneamente para todas las partes implicadas: el mundo está inequívocamente mejor. ¿Cómo podría esta nueva categoría no encontrar una adopción generalizada? Considero que la seguridad que ofrece un juego final es un lastre indispensable frente a los desafíos o contratiempos.

Otra razón por la que me gustan los juegos finales es que suelen estar infravalorados. Están tan lejos en el futuro -típicamente 10 años o más- que la mayoría de los participantes en el mercado simplemente no se preocupan. Incluso si comprenden intelectualmente la abrumadora lógica, simplemente no les importa.

Un tipo de situación de inversión que me gusta es cuando la mejor década de una empresa ni siquiera comenzará hasta dentro de 5 años o más: el final del juego está claro, pero hay una oscuridad inmediata mientras las piezas encajan.

En lugar de centrarse en el futuro lejano, los inversores suelen intentar construir una narrativa o una serie de acontecimientos que ocurrirán en los próximos meses, trimestres o años, lo que yo llamo una trayectoria. La gente se obsesiona con la trayectoria porque anhela la comodidad de saber cómo evolucionará su inversión.

Sin embargo, en realidad, la trayectoria rara vez es predecible con algún grado de precisión, ni siquiera por las propias empresas, y mucho menos por observadores externos. Los acontecimientos a corto plazo están sujetos a cualquier número de influencias: la variabilidad de la ejecución, los caprichos de la economía, ¡incluso el tiempo! Unos pocos trimestres o años apenas son suficientes para que las fuerzas mayores empiecen a actuar. Por el contrario, las partidas finales pueden ser predecibles porque están tan lejos en el futuro que los bucles de retroalimentación, la calidad y la lógica abrumadora habrán tenido mucho tiempo para desarrollarse.

Para mí, invertir a largo plazo significa dejar de lado la falsa comodidad del camino y abrazar corrientes más profundas.

FIN

Parece más un tratado de filosofía que de inversión, pero quizás sea esa parte que descansa en las ciencias sociales, y no la exclusivamente matemática de los números la que conforma el “arte” de una inversión.

Espero que haya resultado de interés, entre líneas se deja interpretar su interés por el value pero también por las componedoras del futuro.

Saludos y buen domingo!