Quizá la mayoría podamos aceptar el criterio de que, para cada inversor, es necesario desplegar una óptica distinta y unos instrumentos financieros distintos, ya que las necesidades financieras de cada persona son distintas y, aún el mismo inversor, en el transcurso de su vida y los avatares de la misma, necesita adoptar distintas fórmulas.

A veces, por este último razonamiento -la necesidad de utilizar otras formas de inversión a las que utilizaba en otro periodo anterior de la vida- pueden convivir las distintas estrategias solapadas o no (punto éste a analizar de forma aparte, si se ha llegado a un “todo a la parrilla”).

Una opción pueden ser las acciones individuales; otra los fondos de inversión con sus ventajas fiscales sobre traspasos y, a veces, invertibles desde pequeñas cantidades de dinero; otra los ETF´s, con su enorme variedad, diversificación y bajos costes; por último, -no por ello deben ser considerados la peor opción- los closed-ends o fondos cerrados, también con sus ventajas e inconvenientes, como en todos los casos.

¿Qué son los closed-ends?

Fondos cotizados a precio fijo que salió a mercado mediante una OPI (Oferta pública Inicial) pero que continuó cotizando como una acción. A diferencia de un ETF no se crean nuevas participaciones ni nuevas acciones que coticen. No son tampoco productos pasivos, son activos, porque alguien detrás se encarga de la operativa y decide qué entra y qué sale del fondo en función de las empresas, valores, bonos (también existen de renta fija, bonos ligados a la inflación, municipales USA, etc., cualquier activo financiero prácticamente está representado en alguno de los numerosos CLOSED-ENDS).

Pros

- Cartera diversificada

- Gestión profesional

- Precios transparentes

- Potencial para mayores rendimientos

Contras

- Sujeto a volatilidad

- Menos líquido que los fondos abiertos

- Disponible solo a través de corredores

- Puede tener grandes descuentos

El precio es el elemento característico del closed-end. El precio se calcula a partir del NAV, es decir, la suma de la valoración a mercado de todos los activos que contiene el closed-en. Esto produce que, a veces, el NAV indique un descuento respecto al precio del closed-end en cuestión y entonces cotizan con una prima o sin ella.

No recompran acciones, tienen todo invertido y pueden apalancarse, lo cual puede significar algún riesgo, pero también puede alcanzar mayor volatilidad y rentabilidad. La otra forma de conseguir beneficios de un closed-end es mediante el reparto de dividendo que suelen hacer e, incluso, a veces, reparto especial.

Entonces, dos ejemplos para quienes buscan:

-Invertir a largo plazo en valores de renta variable.

-Que necesiten el dividendo que muchas compañías de megacapitalización

no ofrecen (Amazon, Alphabet, Microsoft…) y, que, además, son difíciles de comprar por su alto precio en un DCA mensual, por ejemplo.

-Que el retorno vía revalorización o, de ésta más el reparto de dividendo, sea superior a la rentabilidad del SP500.

Los sigo desde hace tiempo (a otros Closed-ends tanbién), pero me he decidido a explicarlo hoy al ver el artículo en Seeking Alpha:

1.- Eaton Vance Tax-Advantaged Global Dividend Opportunities Fund (ETO).

Eaton Vance Tax-Advantaged Global Dividend Opportunities Fund (ETO) es un CEF que se centra en proporcionar a los inversores distribuciones con ventajas fiscales. ETO invertirá al menos el 80% de sus activos totales en acciones ordinarias y preferentes que pagan dividendos, tanto de fuentes nacionales como extranjeras.

ETO ofrece distribuciones con ventajas fiscales a los accionistas y la mayoría de sus dividendos se clasifican como “ganancias de capital a largo plazo” o como dividendos “calificados”. Esto hace que ETO sea particularmente atractivo para los inversores que buscan gestionar sus obligaciones fiscales en una cuenta imponible.

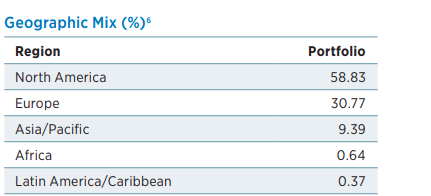

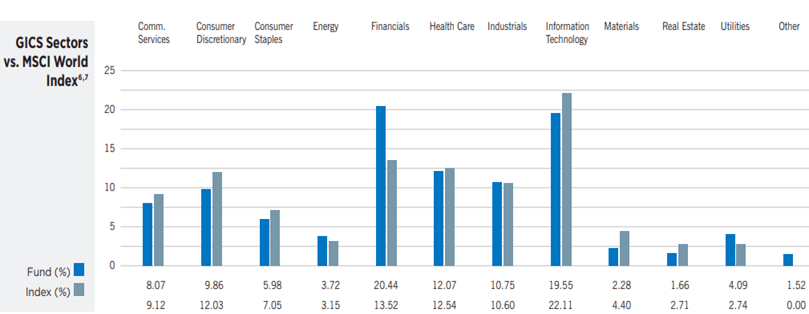

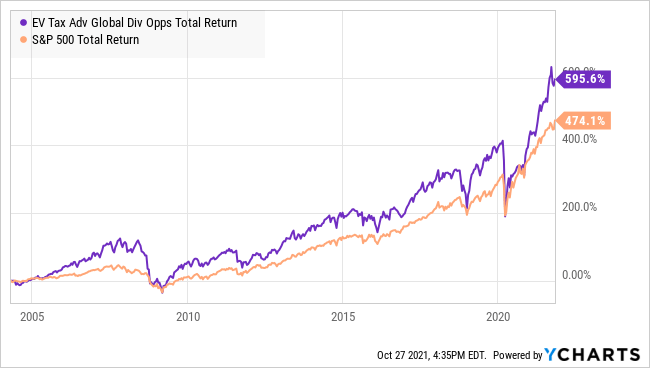

ETO invierte principalmente en América del Norte y Europa, lo que representa aproximadamente el 89% de los activos. Como se señaló anteriormente, estas son las geografías en las que somos más optimistas. ETO también tiene una sobreponderación en las finanzas, que se beneficiarán del aumento de las tasas a largo plazo. A largo plazo, ETO ha proporcionado rendimientos que superan al mercado, superando al S&P 500 a través de la Gran Crisis Financiera y COVID.

ETO se cotiza actualmente con una prima del 3% respecto al valor liquidativo, y la mejor parte es que el valor liquidativo está cerca de máximos históricos. ETO ya ha aumentado su dividendo una vez este año y, si el NAV sigue subiendo, podríamos ver otro aumento o un dividendo especial al final del año.

Con la exposición a megacapsuladores en todo el mundo, ETO es una excelente manera de ganar exposición a selecciones que generalmente no caen en la timonera de HDO, ¡mientras que esos rendimientos se convierten en ingresos eficientes en impuestos!

(Traducción de google del artículo).

Por regiones:

Por sectores:

Rentabilidad comparativa con SP500 (Total return en ambos casos):

Web del ETO:

Calendar Year Returns (%)

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Fund at NAV. -4.20 21.86 26.47 4.62 3.59 4.34 24.77 -12.58 40.06 15.41

Market Price -10.95 27.22 33.10 12.15 -3.62 7.06 33.59 -19.03 51.52 6.09

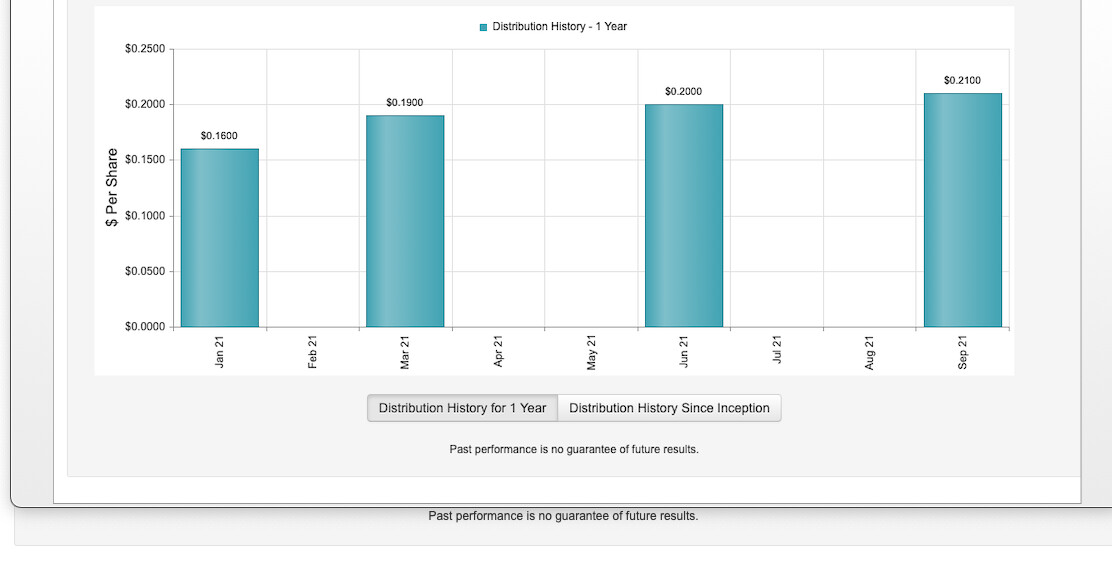

Distribution Rates 1,2 as of Oct 29, 2021

Distribution Rate at NAV 6.85%

Distribution Rate at Market Price 6.75%

Fund Holdings (%)1,2 as of Aug 31, 2021. (CARTERA)

Holding % of Net Assets

Alphabet Inc - CL C. 5.31%

Microsoft Corp 4.47%

Amazon.com Inc 3.59%

Apple Inc 2.51%

ASML Holding NV 2.44%

Facebook Inc 2.18%

adidas AG 1.74%

Boston Scientific Corp 1.55%

AMETEK Inc 1.55%

Zoetis Inc 1.54%

Mondelez Int 1.50%

Walt Disney Co 1.48%

LVMH 1.45%

Nestle SA 1.44%

Visa Inc 1.43%

Schneider Electric SE 1.42%

Bank of New York 1.40%

Novo Nordisk A/S 1.37%

RELX PLC 1.37%

TJX Cos Inc 1.35%

Intuitive Surgical Inc 1.34%

CDW Corp/DE 1.34%

Eli Lilly & Co 1.33%

TSCM. 1.32%

Sanofi 1.30%

GXO Logistics Inc 1.26%

Infineon Techn. 1.25%

Recruit Holdings Co Ltd 1.23%

Berkshire Hathaway Inc 1.23%

ING Groep NV 1.22%

Diageo PLC 1.18%

Roche Holding AG 1.17%

Dassault Systemes SE 1.16%

CRH PLC 1.12%

TE Connectivity Ltd 1.10%

Alcon Inc 1.09%

Micron Technology Inc 1.09%

Straumann Holding AG 1.05%

Lowe’s Cos Inc 1.01%

NextEra Energy Inc 1.01%

CSL Ltd 1.01%

Assa Abloy AB 0.99%

Zebra Technologies Corp 0.99%

Wells Fargo & Co 0.98%

DCC PLC 0.97%

Citigroup Inc 0.94%

Amadeus IT Group SA 0.94%

Intuit Inc 0.93%

Allstate Corp 0.93%

Fidelity National Information Services Inc 0.91%

Keyence Corp 0.90%

Anthem Inc 0.88%

Stanley Black & Decker Inc 0.88%

Coca-Cola Co 0.88%

Yamaha Corp 0.84%

SMC Corp 0.82%

Mitsubishi UFJ Financial Group Inc 0.82%

AstraZeneca PLC 0.81%

Iberdrola SA 0.80%

Anglo American PLC 0.79%

Ingersoll Rand Inc 0.76%

ORIX Corp 0.75%

Compass Group PLC 0.75%

Halma PLC 0.75%

EOG Resources Inc 0.73%

Kingspan Group PLC 0.73%

Lonza Group AG 0.72%

Svenska Handelsbanken AB 0.71%

AXA SA 0.71%

Rio Tinto Ltd 0.69%

ING Groep NV 0.68%

Land O’ Lakes Inc 0.64%

Equity Residential 0.64%

HDFC Bank Ltd 0.64%

American Tower Corp 0.63%

Citigroup Inc 0.62%

Phillips 66 0.58%

EV Cash Reserves Fund LLC 0.57%

UBS Group AG 0.56%

Lloyds Banking 0.56%

Verisk Analytics Inc 0.56%

ABN AMRO Bank NV 0.55%

Aviva PLC 0.55%

Sempra Energy 0.54%

Signature Bank/New York NY 0.53%

Murata Manufacturing Co Ltd 0.52%

CenterPoint Energy Inc 0.51%

NuStar Energy LP 0.51%

Nintendo Co Ltd 0.50%

EnLink Midstream Partners LP 0.49%

Sandvik AB 0.49%

Charles Schwab Corp 0.48%

Tencent Holdings Ltd 0.48%

Plains All American Pipeline LP 0.48%

Societe Generale SA 0.48%

Barclays PLC 0.47%

CMS Energy Corp 0.46%

JPMORGAN CHASE + CO JR SUBORDINA 12/99 VAR 0.46%

VF Corp 0.45%

Natwest Group PLC 0.45%

AGNC Investment Corp 0.45%

Dairy Farmers of America Inc 0.45%

Global Payments Inc 0.44%

Chevron Corp 0.43%

Zions Bancorp NA 0.43%

SVB Financial Group 0.42%

Credit Suisse Group AG 0.40%

Standard Chartered PLC 0.40%

NiSource Inc 0.38%

AgriBank FCB 0.36%

American Equity Investment Life Holding Co 0.36%

CoBank ACB 0.35%

Banco Mercantil del Norte SA/Grand Cayman 0.34%

Bank of America Corp 0.34%

HSBC Holdings PLC 0.31%

Regions Financial Corp 0.28%

QBE Insurance Group Ltd 0.28%

Athene Holding Ltd 0.28%

Brookfield Property Partners LP 0.28%

American AgCredit Corp 0.27%

Wells Fargo & Co 0.27%

SITE CENTERS CORP REIT 0.26%

Discover Financial Services 0.26%

Emera Inc 0.24%

Comerica Inc 0.23%

Energy Transfer LP 0.22%

JPMorgan Chase & Co 0.22%

Southern Co 0.21%

iShares Preferred & Income Securities ETF 0.21%

Wells Fargo & Co 0.21%

Credit Suisse Group AG 0.21%

Global X US Preferred ETF 0.21%

AerCap Holdings NV 0.21%

Wells Fargo & Co 0.21%

Stifel Financial Corp 0.21%

First Republic Bank/CA 0.20%

DCP Midstream LP 0.19%

Unilever PLC 0.19%

Energy Transfer LP 0.19%

HSBC Holdings PLC 0.19%

SCE Trust III 0.19%

Brookfield Property Partners LP 0.18%

Southern Co 0.17%

United States Cellular Corp 0.17%

General Motors Financial Co Inc 0.17%

State Street Corp 0.15%

Southern California Edison Co 0.15%

Truist Financial Corp 0.15%

SCE Trust V 0.14%

Banco Bilbao Vizcaya Argentaria SA 0.13%

Ocean Spray Cranberries Inc 0.11%

JPMorgan Chase & Co 0.11%

Affiliated Managers Group Inc 0.10%

Energy Transfer LP. 0.10%

Textron Financial Corp 0.10%

BNP Paribas SA 0.09%

Banco Mercantil del Norte SA/Grand Cayman 0.09%

Natwest Group PLC 0.08%

SCE Trust IV 0.07%

Dominion Energy Inc 0.06%

Farm Credit Bank of Texas 0.05%

Societe Generale SA 0.05%

Standard Chartered PLC 0.04%

Sika AG 0.03%

Brookfield Property Partners LP 0.03%

Odebrecht Oil & Gas Finance Ltd 0.00%

Portfolio Management: Christopher M. Dyer, CFA, John H. Croft, Derek J.V. DiGregorio.

Al ser gestión activa tiene su coste. 1,74 %.

g, pero no es obice para que intente gestionar esto de la mejor forma posible. Cometiendo errores, incluso graves, como en marzo de 2020, pero como digo, ya me he arruinado dos o tres veces, ya me dieron por muerto al nacer, así que he traspasado todos los límites.

g, pero no es obice para que intente gestionar esto de la mejor forma posible. Cometiendo errores, incluso graves, como en marzo de 2020, pero como digo, ya me he arruinado dos o tres veces, ya me dieron por muerto al nacer, así que he traspasado todos los límites.