Keynes probablemente sea uno de los economistas más famosos de la historia. Lo que es menos conocido es que fue un gran inversor. Voy a resumir el capítulo que dedica Joel Tillinghast en su libro Pequeñas ideas, grandes fortunas analizando a Keynes como inversor.

El enfoque de Keynes evolucionó con el tiempo. Keynes empezó siendo un especulador, haciendo transacciones con divisas. Solía comprar dólares estadounidenses y vendía divisas europeas como el marco alemán en posición corta. Pensaba que Alemania sería incapaz de pagar las indemnizaciones por la Primera Guerra Mundial y que mermaría su economía. Y eso fue exactamente lo que ocurrió. Alemania entró en hiperinflación y el marco de papel se hundió por completo en 1923. Keynes habría cosechado unas ganancias espectaculares si hubiese mantenido una posición corta con el marco hasta entonces, pero había pedido dinero prestado para hacer esa transacción. En mayo de 1920, el descenso del marco se vio interrumpido por una subida abrupta, que barrió a Keynes y lo dejó tremendamente endeudado.

Cuando de nuevo volvió a tener dinero, Keynes busco fortuna en las transacciones con materias primas. En dicha aventura tuvo lo que yo llamaría unas ventajas injustas: acceso a datos sobre precios históricos de materias primas en una época en la que esa información no estaba disponible a gran escala, y vínculos estrechos con responsables de la política gubernamental. Sin embargo, el resultado general obtenido por Keynes en las transacciones con materias primas fue muy dispar, en especial si se tienen en cuenta algunas pérdidas devastadoras al inicio de la Gran Depresión.

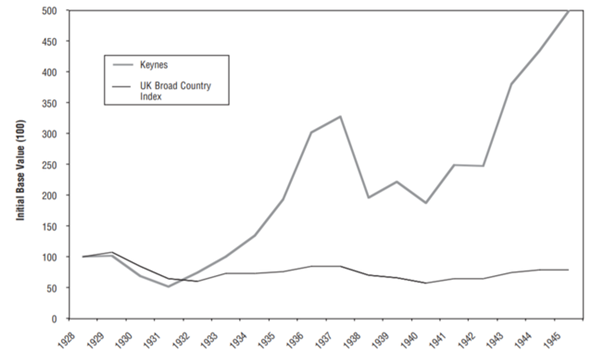

Además de su cuenta personal, Keynes empezó a gestionar las dotaciones financieras de Chest para el King’s College, en la Universidad de Cambridge. Durante varios años, utilizó el análisis económico y monetario para decidir cuándo permutar acciones, bonos y efectivo. En la jerga actual, Keynes era un especialista en asignación de activos y rotación de sectores descendente que usaba un estilo alcista. De forma acumulativa, sus resultados en los años veinte se quedaron a la zaga del mercado británico. En su informe de inversiones para el King’s College, Keynes escribió: «No hemos demostrado ser capaces de sacarle mucha ventaja a un movimiento sistemático general de alejamiento y acercamiento a acciones normales y corrientes como conjunto en diferentes fases del ciclo económico». Y agregó: «El movimiento cíclico del crédito significa en la práctica vender líderes del mercado"

Keynes reconoció que su enfoque no funcionaba y lo cambió. A partir de 1932, en vez de recurrir a la economía a gran escala, se centró cada vez más en un pequeño número de empresas que conocía muy bien. Más que buscar el momento alcista, Keynes compró acciones infravaloradas con generosos dividendos. De media, las acciones que adquirió tenían una rentabilidad por dividendos del 6 %. Dicha rentabilidad estaba muy por encima de la de la acción o el bono medio en Gran Bretaña. En su mayoría, se trataba de pequeñas y medianas empresas de industrias anodinas o nada populares, como la minería y los coches en plena Gran Depresión. Pese a empezar con un enfoque incorrecto, Keynes superó las medias del mercado en un 6 % anual durante dos décadas.