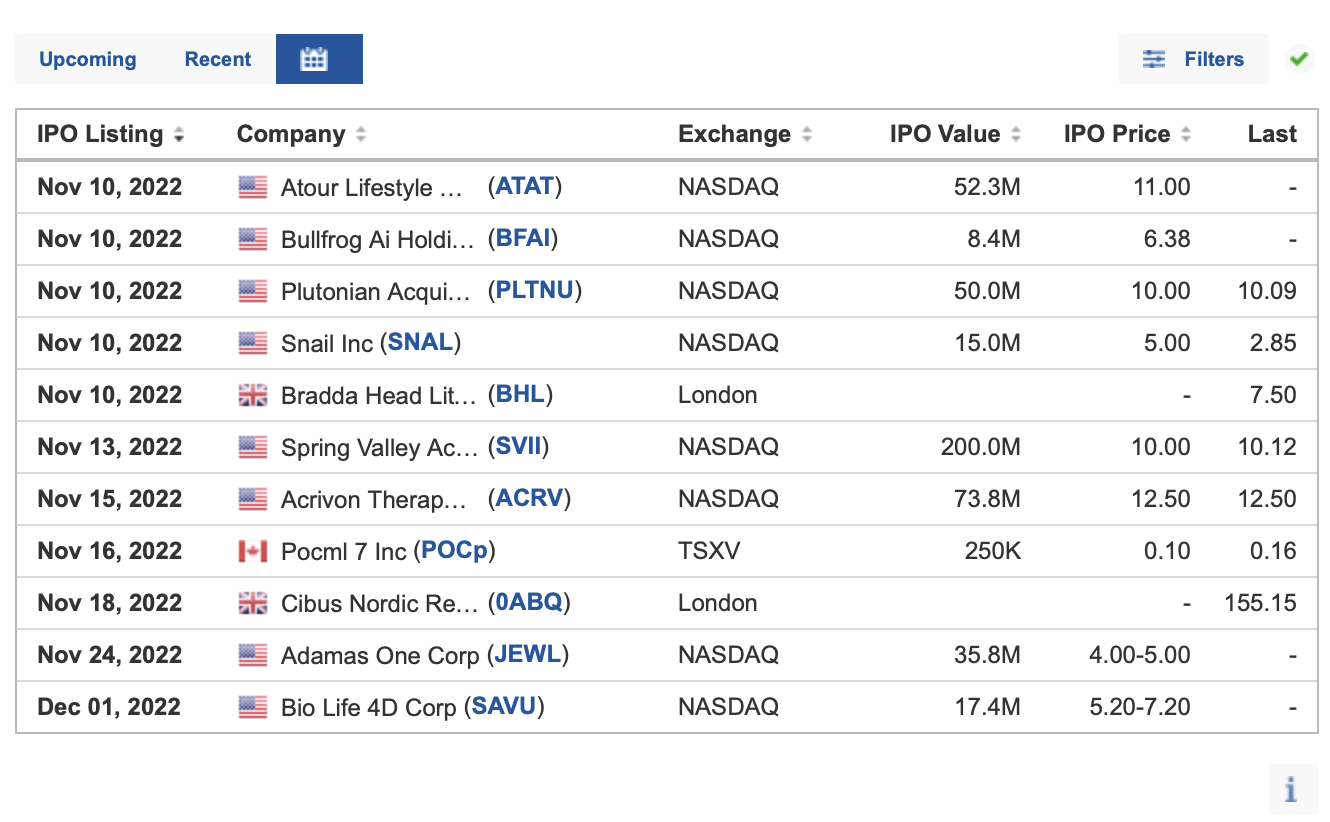

Otra cosa curiosa es que en las IPOs no se suelen dar ni datos financieros de las compañías, ni perspectivas ni nada. Es simplemente una pelea por los bancos para colocar las acciones lo antes posible y sacar tajada…

1 me gusta

Lo mejor de todo es que a los accionistas de BDX les van a regalar 1 EMBC por cada 5 de BDX. A largo plazo será difícil que no salgan ganando…

1 me gusta

Laminar Pharma, una Biotech española que pretende desafiar a la maldición del Bananero:

Es el mejor momento para vender y hacerse rico antes de que te digan que tu sustancia no supera las pruebas de eficacia.

3 Me gusta

Jajaja!! Pues no es tontería. Las IPOs suelen ir siempre “recalentadas” por el colocador. Luego, la realidad te va poniendo en tu sitio poco a poco…

1 me gusta

Creo que fueron los amigos de Quiet investment (perdón si no es cierto pero hablo de memoria) que analizaron las IPO´s, si no recuerdo mal españolas, y el panorama es asolador. Interesantísima lectura que destroza teorías comunmente aceptadas

2 Me gusta

Bueno, en general el panorama español es desolador. Recordemos que yo estuve invertido con el Ibex en 16.000 puntos, y está ahora, 15 años depués en 8.000…

No solo eso, que puede haberse compensado por los dividendos recibidos todos esos años.

Solo hay que echar un vistazo a los componentes del IBEX entonces y ahora, y no hay color, España ha perdido grandes empresas, ahora, el IBEX es un indice mid cap.

1 me gusta

El Bananero con Dividendos, sigue igual que en 2007, también…

Y eso sin descontar el 19% de impuestos sobre el capital.

2 Me gusta

Bueno, bueno, bueno. Que alguien me fustigue por habernos perdido esta IPO. Imperdonable. Un empresón como la copa de un pino. Mi Santa madre me regaló un traje del Ermenegildo para mi boda, 300.000 de las antiguas pesetas. Encima, aguanta el año en positivo. Es una empresa con un MOAT increible:

Dividendo del 3%, como le gusta a @miguelangelsanz …

Desventajas?? Pues ventas estancadas y pérdidas, lo cual no es un buen síntoma para una empresa de este sector…

El margen es muy bajo, solo un 6%, pero el FCF es de 186 millones, sobre unas ventas de 1.292 millones. Es una empresa que pasa por dificultades, pero si consiguen enderezarla, es un cañón.

1 me gusta

El retail en horas bajas.

Pues si, me gusta ese %, si año tras año se incrementa.

Pero los datos que das no invitan demasiado al optimismo, ventas estancadas y perdidas.

En todo caso, esto puede cambiar pero en lujo me parecen mas atractivas Hermes o LVMH.

2 Me gusta

Ojo, que no podemos comparar empresas de 120 Billones de capitalización, con empresas de 2B…

1 me gusta

No, por supuesto.

Pero segun el perfil de cada uno tiene que buscar empresas que le encajen.

Yo lo que busco son empresas que lo hagan bien ahora y los proximos años, y que en 40-50 años, cuando mi hija lleve mi cartera, todavia existan y sigan dando dividendos

1 me gusta

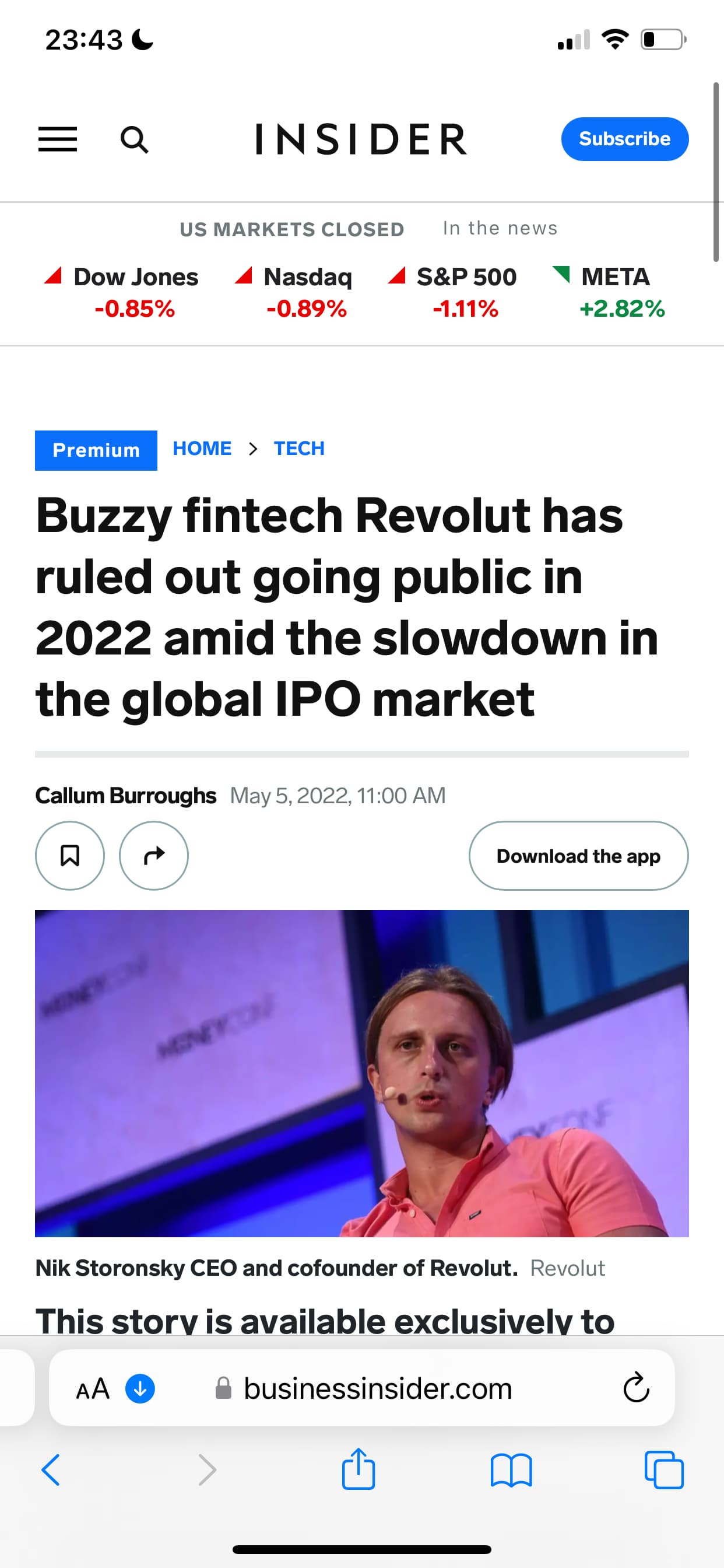

Revolut una app ,33 b . 3500 empleados , en pérdidas

Santander 45 b. 204 mil empleados, banco sistémico de los que no quiebran .

Telefónica 19 b . 102 mil empleados .

1 me gusta

¿Cuantos clientes tiene?