Traduzco aquí la última carta de Willis Cap, gestor del Fondo Concentrado Compounding:

A mis inversores,

El mercado de valores tuvo otro año fuerte en 2021, ganando un 30%. La rentabilidad de nuestras acciones se situó en torno al 23%, mientras que la mayoría de sus carteras subieron alrededor del 18% tras tener en cuenta los saldos de efectivo.

Este es el segundo año consecutivo de rendimiento inferior, lo que hace que el rendimiento total de dos años de nuestras carteras de acciones sea del +41%, en comparación con el +51% del mercado de valores. En esta carta voy a examinar ese rendimiento inferior en el contexto de nuestra estrategia y objetivos a largo plazo de obtener una fuerte rentabilidad después de impuestos sin asumir un riesgo excesivo.

Como siempre, examinaremos con más detalle nuestra actividad comercial del año y los resultados de las empresas que poseemos actualmente. Por último, examinaremos el entorno actual del mercado y cómo intento posicionarnos para alcanzar nuestros objetivos a largo plazo.

¿Qué intentamos conseguir?

En general, al hablar con todos ustedes sobre sus objetivos, surge un patrón consistente: escucho que les gustaría obtener un buen rendimiento a lo largo del tiempo de su dinero sin asumir un riesgo significativo.

Parece una respuesta muy sencilla, pero hay complejidades ocultas en ella. Gran parte de lo que es importante para ustedes reside en lo que no se dice. No se mencionan los ratios de rentabilidad, ni el hecho de superar al S&P 500 cada año (o trimestre), ni el objetivo de obtener un rendimiento constante en el decil superior, ni el de seguir el ritmo del mercado en épocas de excesos. La mayoría de los gestores de dinero están atados a este tipo de restricciones por sus clientes, lo que obliga a pensar a corto plazo. Yo tengo el lujo de pensar a largo plazo porque todos ustedes piensan a largo plazo. Es nuestra mayor ventaja.

Las implicaciones de “sin asumir un riesgo significativo” son igualmente importantes. El riesgo es un concepto difícil de definir, pero en nuestro caso, evitar el riesgo sería, como mínimo, evitar situaciones en las que experimentaríamos una pérdida permanente de capital. No ha habido demasiados inversores con sede en Estados Unidos que hayan experimentado pérdidas permanentes de capital durante el tiempo que llevamos invirtiendo juntos (desde 2013), pero nuestro horizonte temporal es largo, y un horizonte temporal largo expondrá un comportamiento demasiado arriesgado. En toda una vida de inversión, es casi seguro que nos enfrentaremos a entornos de inversión difíciles, y aquellos que han estado asumiendo demasiado riesgo a lo largo del tiempo serán aniquilados.

¿Cómo he diseñado sus carteras para generar buenos rendimientos a largo plazo sin asumir un riesgo excesivo? Las dos formas principales han sido aumentar tanto la calidad de las empresas en las que invertimos como nuestra diversificación.

El año pasado escribí extensamente sobre la calidad y el apalancamiento: incluso en las profundidades de la recesión COVID cuando el mundo se apagó, todas las empresas que poseíamos estaban generando beneficios y flujo de caja libre positivos y estaban financiadas de tal manera que podían soportar esas condiciones de depresión si se prolongaban. Tras los movimientos de la cartera en 2021, diría que nuestra cartera es incluso de mayor calidad que en 2020.

También he avanzado hacia una mayor diversificación, con nuestras principales posiciones en torno al 10% de los activos, frente al 15-20% de hace unos años. En lugar de poseer 6-7 empresas, ahora poseemos unas 15. Cualquier error que cometa (y este año he cometido uno en Altice, del que hablaremos más adelante) tendrá menos impacto en nuestras carteras totales, dado el menor tamaño de las posiciones.

Volviendo al principio de esta sección, nuestros objetivos son obtener una buena rentabilidad a lo largo del tiempo sin un riesgo significativo. Poseer empresas de mayor calidad y utilizar una mayor diversificación puede dar lugar a una menor rentabilidad, pero indudablemente reduce el riesgo de perder nuestro principio a lo largo del tiempo.

No tratamos de maximizar la rentabilidad. Tratamos de invertir nuestro dinero de manera que sobrevivamos y prosperemos con el tiempo. El futuro es desconocido. Es probable que tengamos entornos de inversión terribles debido a riesgos imprevistos a lo largo de nuestra vida de inversión. Al poseer un grupo más diversificado de empresas de mayor calidad, aumentamos nuestras posibilidades de alcanzar esos objetivos.

Mantener… y mantener… y mantener

En estas cartas dedico la mayor parte de mi tiempo a escribir sobre el tipo de empresas que me gusta comprar: empresas de alta calidad, en crecimiento y con excelentes equipos de gestión. No he dedicado mucho tiempo a hablar de lo que ocurre después de comprar estas empresas. ¿Cuándo las mantenemos? ¿Cuándo vendemos?

Estas son preguntas especialmente relevantes cuando se considera nuestro bajo rendimiento durante 2020 y 2021 junto con esta cita de la carta de 2019:

Aun así, al observar el resto de nuestra cartera, veo una importante sobrevaloración. Espero que nuestros rendimientos vayan a la zaga de los resultados empresariales de Transdigm, Constellation Software y Charter debido a las elevadas valoraciones. Sigo esperando rendimientos a largo plazo de al menos el 12% para cada acción, pero cuando se está en un punto de sobrevaloración inicial, los rendimientos pueden ser algo irregulares. Las acciones podrían tener un rendimiento inferior al de las empresas con el paso del tiempo o podría producirse una corrección de valoración más severa. Espero que en los próximos cinco años haya más volatilidad de la que hemos visto en general en los últimos cinco años, pero si nuestras empresas rinden, deberíamos obtener buenos rendimientos a largo plazo.

Mirando hacia atrás, podría cambiar algunas palabras de ese párrafo, pero esa predicción se ha cumplido en gran medida. Ese grupo de empresas, por sí solo, ha provocado casi un 6% de rendimiento inferior en relación con el mercado de valores, lo que supone más de la mitad de nuestro rendimiento inferior total del ~10% en los últimos dos años.

Esto nos lleva a preguntarnos: si pensaba que había una buena oportunidad de obtener un rendimiento inferior con estas empresas, ¿por qué no vendí las acciones?

Los impuestos. La mayoría de ustedes invierten conmigo a través de cuentas sujetas a impuestos, y cuando dicen que les gustaría obtener un buen rendimiento a lo largo del tiempo sin asumir un riesgo significativo, es importante aclarar que estamos tratando de generar fuertes rendimientos después de impuestos. Teniendo en cuenta los elevados tipos impositivos marginales de muchos de ustedes, las compras y ventas frecuentes se comerían sus rendimientos: para obtener un hipotético 12% de rentabilidad después de impuestos durante un largo periodo de tiempo, un gestor de inversiones que comprara y vendiera con frecuencia tendría que obtener más de un 20% de rentabilidad antes de impuestos, una hazaña que quizá sólo hayan logrado 2 inversores.

Dada la casi imposibilidad de obtener fuertes rendimientos después de impuestos mediante operaciones frecuentes, la mejor manera que veo de generar esos rendimientos es ser propietario a largo plazo de empresas de alta calidad. Si se puede encontrar una empresa que aumente su valor con el tiempo, y se mantienen las acciones, se aplaza la necesidad de pagar impuestos sobre esas ganancias, tal vez indefinidamente.

Cuando compro inicialmente una inversión, mi objetivo es encontrar algo de tan alta calidad y durabilidad que podamos mantener las acciones durante décadas y obtener fuertes rendimientos sin tener que vender y pagar impuestos. Esto requiere mucho esfuerzo y, hay que reconocerlo, algo de suerte. Aunque no siempre tenga éxito, esforzarse conscientemente por alcanzar este objetivo nos acercará a los tipos de inversiones que nos resultarán más convenientes después de impuestos.

Ahora, retomando el párrafo de la carta de 2019, ¿por qué seguir teniendo esas acciones que pensaba que estaban sobrevaloradas? Todas ellas son empresas que creo que podemos poseer durante mucho tiempo, quizás indefinidamente. Cuando pienso en venderlas, no pienso en el precio actual de las acciones, sino en el precio que recibiremos después de impuestos.

Teníamos grandes ganancias incorporadas en todas estas inversiones, por lo que la factura fiscal de una hipotética venta habría sido grande: si vendiera todas esas inversiones a finales de 2019, muchos de ustedes habrían pagado alrededor del 18% de los ingresos totales en impuestos.

Aunque ese grupo de acciones tuvo un rendimiento inferior al del mercado bursátil en aproximadamente un 10% entre 2020-2021, si las hubiéramos vendido, pagado impuestos sobre los ingresos e invertido los fondos restantes en el mercado, habríamos terminado con incluso menos dinero. En este escenario hipotético, 1 dólar de valor a finales de 2019 se habría convertido en 1,24 dólares en lugar de los 1,41 dólares de valor que poseemos actualmente.

Dada esta dinámica, a menudo tiene sentido mantener las buenas empresas aunque parezcan algo sobrevaloradas. Recuerdo haber mencionado a muchos de ustedes en 2019 que después de nuestra gran racha de ese año, cuando nuestras carteras de acciones subieron ~50%, que era bastante probable que tuviéramos un rendimiento inferior durante el siguiente par de años. Eso es exactamente lo que sucedió.

Mantener cosas que parecen sobrevaloradas, sin rodeos, puede parecer un poco tonto. Obtener un rendimiento inferior durante dos años no es especialmente divertido, pero es un subproducto natural de lo que me parece la mejor estrategia para obtener un rendimiento superior después de impuestos a lo largo del tiempo. A nosotros nos ha funcionado bastante bien: en los 9 años que llevamos invirtiendo juntos, nuestras carteras de acciones han superado al mercado bursátil en aproximadamente un 2% anual después de comisiones e impuestos.

Actividad comercial

Este fue un año relativamente ajetreado, ya que empecé a diversificar nuestras carteras un poco más de lo normal. Compré posiciones en Amazon, Visa, Mastercard, Facebook, IHS Markit (ahora parte de S&P Global), Radius Global Infrastructure y Altice. Altice fue un error, y lo comentaré con más detalle en una sección posterior. Las demás tienden a ser empresas de crecimiento dominantes que, por una u otra razón, han tenido un rendimiento inferior este año y que parecían ofrecer una rentabilidad atractiva en el futuro. La mayoría de estas posiciones son bastante pequeñas, y trataremos de aumentarlas en el futuro si se presenta la oportunidad.

Mi mayor movimiento este año fue vender toda nuestra posición en Magellan Midstream Partners y aproximadamente la mitad de nuestra posición en Enterprise Products Partners. El año pasado escribí que había valorado mal estas empresas cuando las compré y que intentaría venderlas si pudiera obtener un precio razonable por ellas. Ambas subieron mucho en un momento del año y las vendí. De esta forma se pone fin a unos largos y dolorosos años de posesión de una gran posición en inversiones energéticas. Todavía tenemos una posición del 3-4% en Enterprise, pero los días de tener más del 15% de tu dinero en energía han terminado, probablemente para siempre.

Rendimiento empresarial

Este año voy a acortar esta sección en la carta principal y poner un poco más de detalle en un apéndice técnico al final de la carta. Esta sección proporcionará un buen resumen de cómo se comportaron nuestros negocios en 2021. Si sabe lo que significa EV / EBITDA, valor contable tangible o flujo de caja descontado, entonces esa sección le proporcionará un poco más de información.

Constellation Software sigue ejecutando de forma consistente su libro de jugadas de gestionar bien su gran establo de empresas de software, generando mucho efectivo, y utilizando ese efectivo para adquirir más empresas de software e impulsar el crecimiento del flujo de caja libre. Durante los 5 años que hemos sido propietarios de la empresa, nuestra participación en los beneficios ha aumentado en un 156%, lo que supone una ganancia anualizada del 21,8%. Nuestra rentabilidad es algo mayor dado el aumento de la valoración.

Transdigm tuvo un año bastante tranquilo en 2021. El transporte aéreo sigue estando muy por debajo de su pico pre-pandémico, lo que ha reducido la demanda de las piezas aeroespaciales que Transdigm vende. Incluso con la debilidad de los mercados finales, la empresa sigue siendo sólidamente rentable y genera un buen flujo de caja. Yo esperaría que el precio actual resultara bastante atractivo si el transporte aéreo se recupera en el futuro hasta algún punto cercano a los niveles anteriores a la pandemia. Obviamente, el ritmo de la recuperación es desconocido, pero podemos permitirnos ser pacientes, y una vez que las peores cargas de la pandemia hayan pasado, es casi seguro que la gente seguirá viajando a ritmos históricos.

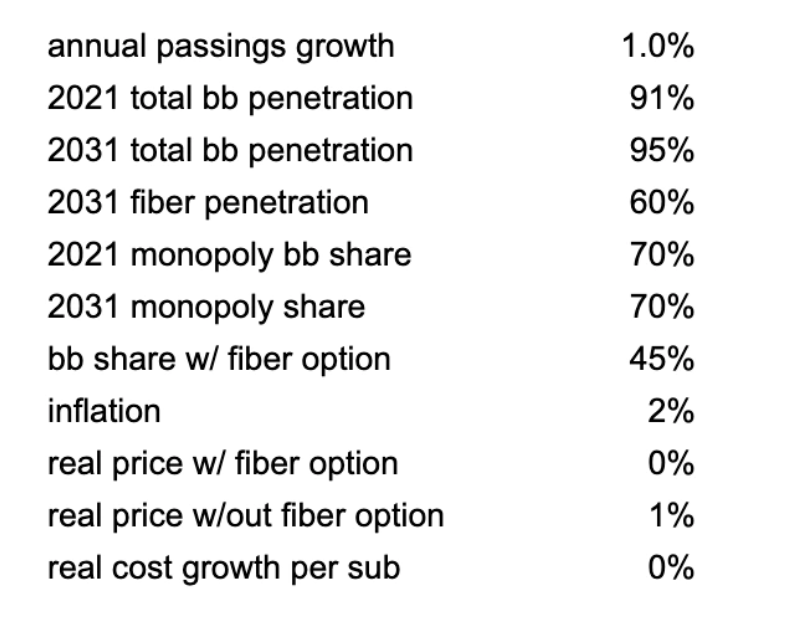

Charter tuvo un buen año en 2021, aunque la combinación de una valoración elevada al entrar en el año, el aumento de las amenazas de la competencia y unas expectativas de crecimiento futuro ligeramente inferiores llevaron al valor a un rendimiento muy inferior. El riesgo de una mayor competencia, sobre todo en forma de empresas de telecomunicaciones que construyen fibra sobre la red de Charter, siempre ha estado presente y es algo que he seguido de cerca.

Siempre es importante cuantificar este tipo de riesgos, e incluso si asumo que hay mucha más competencia de la esperada, la rentabilidad de estos precios sigue pareciendo muy fuerte. Si el precio de las acciones sigue siendo relativamente bajo y el negocio sigue creciendo, el importante programa de recompra de acciones de la empresa aumentará nuestra rentabilidad a largo plazo.

Google ha tenido dos años extraordinarios desde que la compramos, ya que el valor de la empresa se ha duplicado aproximadamente en ese periodo de tiempo. El negocio principal de Google ha seguido creciendo a un ritmo rápido, sus márgenes han aumentado, ha crecido significativamente su negocio de infraestructura en la nube, y ha comenzado a devolver el exceso de capital a los accionistas a través de la recompra de acciones.

Berkshire Hathaway sigue creando valor de forma consistente y conservadora. La poseemos desde hace 8 años, y en ese tiempo ha incrementado su valor en torno al 12% anual mientras Buffett ha dirigido la compañía con un exceso de conservadurismo financiero. Nuestra inversión ha ido a la zaga de un mercado bursátil muy fuerte durante ese periodo de tiempo, pero no poseemos Berkshire para aplastar al mercado, la poseemos porque es una forma relativamente segura de obtener una rentabilidad satisfactoria.

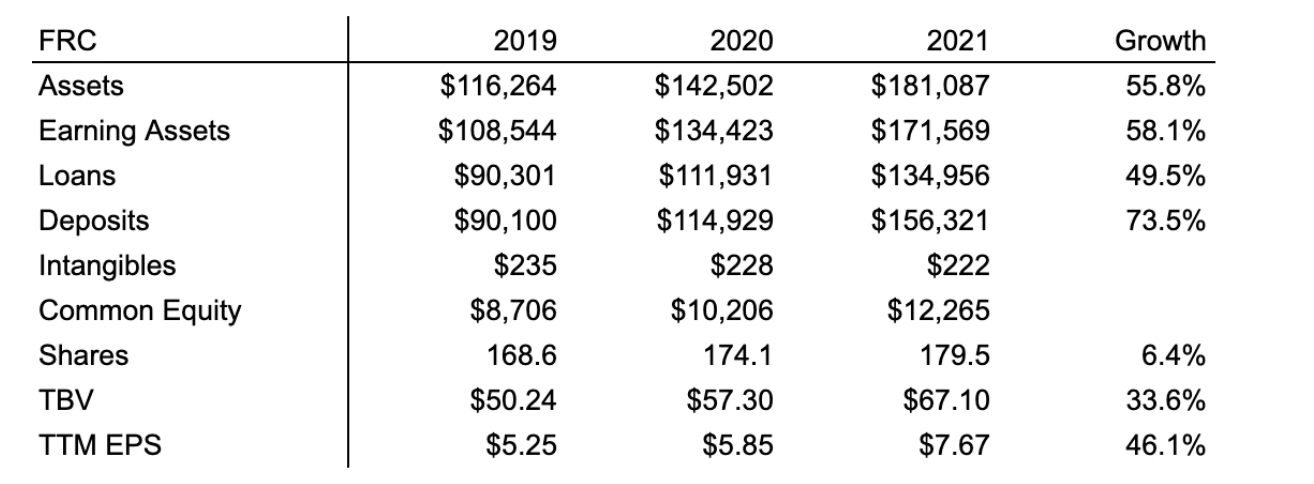

First Republic Bank sigue prestando un buen servicio a sus clientes y utilizando el boca a boca positivo para impulsar el crecimiento. En los dos últimos años, el banco ha incrementado sus préstamos y depósitos en más de un 50%, sobre todo gracias al aumento del negocio de los clientes actuales junto con las referencias directas. Y lo que es más importante, ha mantenido sus estándares de crédito elevados y ha sufrido niveles mínimos de cancelaciones de préstamos. Nuestra participación en los beneficios ha crecido un 37% durante ese tiempo, y el modelo de servicio al cliente de First Republic debería conducir a un crecimiento constante a lo largo del tiempo.

Estas empresas son de nuestra propiedad desde hace al menos dos años y constituyen la mayor parte de nuestro capital invertido. El resto de nuestras inversiones son más pequeñas y más recientes, por lo que no hay nada importante que informar sobre su rendimiento mientras hemos sido propietarios de ellas. Habrá más información sobre estas empresas en el futuro.

Altice

Altice ha sido, con mucho, nuestro peor rendimiento. Normalmente lo pondría en la sección de “Resultados empresariales”, pero creo que se merece un apartado propio. Desde que compré nuestras acciones, el negocio se ha comportado peor de lo esperado y, debido a la gran cantidad de deuda, las acciones han bajado mucho. Nuestro coste medio es de unos 20 dólares y la acción cotiza actualmente en torno a los 12 dólares.

La compra de Altice iba en contra de todos los principios que expuse al principio de esta carta: quiero comprar y mantener un grupo de empresas duraderas y de alta calidad. Pueden ver mi razonamiento inicial para la compra aquí. Sabía de antemano que este negocio no es ni de lejos tan bueno como el de otras empresas del sector, que la gestión es igualmente débil y que hay mucha deuda. Sin embargo, me sedujo un precio que parecía bajo.

Pensé que, aunque había más riesgo de lo que normalmente asumiríamos, las probabilidades de éxito eran bastante buenas y la recompensa sería alta. A veces te pagan lo suficiente como para asumir una incertidumbre elevada: puede que no estés dispuesto a apostar nada de dinero en el lanzamiento de una moneda justa, pero si las probabilidades de que salga cara son del 75% y si ganas 10 dólares con la cara y pierdes 1 dólar con la cruz, entonces sería una apuesta que valdría la pena, en cierta medida.

Algunos inversores son buenos en este tipo de inversión en la que se compran acciones de empresas de mayor riesgo con una amplia dispersión de resultados. Para ellos tiene sentido jugar a este juego. A mí no se me da bien este tipo de inversión, y no debería hacerlo.

Ignorar la calidad y centrarse en un precio bajo que me parece una apuesta atractiva es un error frustrante, porque es el más común que he cometido a lo largo de mi carrera. Sucedió cuando invertí demasiado dinero en energía, sucedió cuando compré Wells Fargo, y sucedió aquí. Soy especialmente propenso a cometerlo cuando los precios de las acciones parecen relativamente altos y me impaciento por hacer algo, lo que sea.

Lo único que ha atenuado las consecuencias del error es que compré gradualmente y no hice una posición enorme, por lo que las pérdidas han sido manejables, aproximadamente entre el 3 y el 3,5% del total de los activos. Con mi estrategia anterior, más concentrada, los resultados habrían sido probablemente peores.

Todavía no he vendido nuestras acciones. La gama de resultados futuros es ciertamente amplia, pero en la mayoría de las circunstancias, creo que la empresa vale mucho más que 12 dólares. En primer lugar, no debería haber invertido nada de su dinero duramente ganado en esta idea, ya que no encaja en nuestra estrategia más amplia.

Perspectivas futuras / Comercio del primer trimestre de 2022

He retrasado la publicación final de esta carta, y finalmente la publicaré a finales de marzo de 2022. Quería utilizar la debilidad de los mercados en el primer trimestre de 2022 (aunque en el momento de escribir este artículo se han recuperado en gran medida) como guía práctica de cómo suelo invertir durante los mercados bajistas.

Para la mayoría de ustedes, gestiono todo su patrimonio neto. Suelo mantener aproximadamente el 20% del valor combinado de sus cuentas en efectivo o en bonos del Estado a corto plazo. Por lo general, considero prudente que casi todos los inversores individuales tengan algunos activos seguros en sus carteras para proporcionar flexibilidad durante los mercados difíciles: los activos seguros pueden proporcionar cierto lastre en una cartera, pero también pueden ser una red de seguridad personal en caso de gastos personales imprevistos, pérdida de empleo o cualquier otra sorpresa de la vida.

Además de estas ventajas, tener dinero en efectivo también nos permite comprar acciones si éstas se venden. En el primer trimestre, cuando las acciones empezaron a bajar, fuimos compradores constantes. En consonancia con la forma en que he operado en anteriores mercados a la baja, a menudo compraba en cantidades relativamente pequeñas. En algunos casos, también recorté o vendí algunos de nuestros valores con mejor rendimiento para comprar otros que estaban más debilitados.

Cuando tenemos un mercado débil, mi objetivo no es encontrar una idea arriesgada que nos dé una gran rentabilidad si todo va bien pero que nos haga perder dinero si no. En cambio, el objetivo es añadir gradualmente dólares de inversión a valores de muy alta calidad que, sin duda, serán capaces de resistir el entorno difícil.

Con el tiempo, solemos ganar la mayor parte de nuestro dinero durante estos períodos difíciles. Como mencioné en la carta del año pasado, la compra constante de acciones durante el colapso del mercado en torno a COVID añadió aproximadamente un 10% a nuestros rendimientos en 2020. Espero que nuestras compras a principios de 2021 también nos den buenos resultados con el tiempo.

He dejado de ofrecer “perspectivas” para el futuro en las que hago cualquier tipo de predicción sobre el aspecto de la economía o el precio de las acciones. El mercado de valores podría cotizar a niveles relativamente caros, especialmente si tenemos una inflación más persistente. También podría generar fuertes rendimientos. El futuro es incierto, como siempre.

Siempre tengo en mente sus objetivos: obtener un buen rendimiento a lo largo del tiempo de su dinero sin asumir un riesgo significativo. Estamos más diversificados que nunca. Poseemos empresas de mayor calidad que nunca. Tenemos mucha liquidez. Si los mercados bursátiles siguen generando fuertes rendimientos en el futuro, deberíamos obtener una rentabilidad satisfactoria, ya que la mayor parte de su dinero está invertido en acciones. Si los mercados bursátiles tienen un tramo débil, entonces estamos en una buena posición para utilizar más de nuestro efectivo disponible para comprar empresas de alta calidad que deberían generarnos buenos rendimientos a largo plazo.

Esta estrategia casi garantiza que no seremos los mejores en ningún entorno, pero deberíamos tener un buen rendimiento en la mayoría de los entornos.

Conclusión

Tuvimos un año decente en 2021. Estamos más diversificados que cuando empezamos el año, poseemos empresas de alta calidad y hemos obtenido un rendimiento decente de nuestras inversiones, aunque hemos tenido un rendimiento inferior al del mercado de valores en su conjunto.

Mi error con Altice nos costó algo de rendimiento. Además, algunas de las empresas que poseemos desde hace muchos años parecían caras al comenzar el año, y esos valores también se retrasaron un poco. Pero poseer empresas de calidad a largo plazo es la mejor manera de generar la fuerte rentabilidad después de impuestos que buscamos, sin asumir un riesgo excesivo. Algunos años, como éste, es probable que esta estrategia produzca algún rendimiento inferior, pero nos ha funcionado bien a lo largo del tiempo.

Mi objetivo es proteger y hacer crecer su capital a largo plazo. No voy a perseguir acciones calientes o empresas no rentables. Seguiré invirtiendo en buenas empresas a precios razonables. Si no encuentro estas oportunidades, seré paciente hasta que vea la siguiente oportunidad. Independientemente de lo que nos depare el futuro, creo que estamos bien posicionados para obtener una buena rentabilidad a largo plazo.

Apéndice técnico

En esta sección repasaré los resultados empresariales de nuestras mayores inversiones. Compartiré algunas reflexiones sobre el rendimiento pasado de estas empresas, las valoraciones y las expectativas futuras.

Constellation Software

Somos propietarios de Constellation desde hace 5 años. En ese tiempo, el EBITA ajustado por acción ha aumentado de 25 a 66 dólares, lo que se traduce en un crecimiento anualizado del 21,8% si se incluyen algunos modestos dividendos.

El rendimiento ha sido claramente excelente, aunque creo que es poco probable que Constellation crezca más del 20% durante mucho tiempo en el futuro. Desde principios de 2021 han hecho un trabajo excelente cerrando algunas operaciones de mayor envergadura que están utilizando más su flujo de caja libre, pero es probable que la rentabilidad sea algo menor que la de sus pequeñas operaciones.

Las acciones cotizan a unas 34 veces mi estimación del flujo de caja libre, que está en el extremo superior de su rango histórico. El mercado está claramente entusiasmado con estas grandes operaciones y con la posibilidad de que la empresa pueda emplear todo su FCF en fusiones y adquisiciones. Pero se trata de un múltiplo muy elevado, especialmente si se tiene en cuenta que los negocios básicos sólo valen entre 13 y 15 veces el FCF. El motor de fusiones y adquisiciones tendrá que seguir creando grandes cantidades de valor cada año para obtener un gran resultado en la acción.

Si despliegan la mayor parte de su FCF en operaciones con una TIR del 25% (ligeramente inferior a las rentabilidades históricas para ajustar el tamaño de las operaciones), las rentabilidades a partir de aquí pueden seguir siendo bastante buenas, probablemente >12%. En la mayoría de los casos razonables, los rendimientos deberían ser superiores al 8%, lo que me parece aceptable dada la diversificación de Constellation, su inexistente apalancamiento, su gestión racional y su probable antifragilidad si alguna vez tenemos un verdadero mercado bajista de software.

Transdigm

La renta variable de Transdigm se ha recuperado por completo desde el COVID, aunque los mercados finales siguen deprimidos.

Miro la valoración basándome en mi estimación de su rentabilidad en 2019, y luego trato de pensar en un crecimiento normalizado a partir de esa base suponiendo una recuperación del sector aeroespacial. Los ingresos proforma del negocio base de Transdigm en 2019 fueron de 4.650 millones de dólares y los ingresos de Esterline fueron de 1.370 millones de dólares. Si finalmente nos recuperamos a una tendencia normal a partir de las cifras de 2019, esperaría algo así como un crecimiento orgánico de los ingresos del 5% por año, por lo que una cifra de ingresos normalizada para 2022 sería ~15% mayor que la de 2019. Me imagino que en última instancia sólo podríamos recuperar el 90% del nivel de tendencia, por lo que utilizaremos esas dos cifras como rango estimado para los ingresos normalizados.

En cuanto a los márgenes, los márgenes de Esterline seguían subiendo después de la adquisición cuando llegó COVID, y estimo que los márgenes serán mucho mayores una vez que se recuperen los mercados aeroespaciales. Mi primera conjetura es que cuando se recupere veremos unos márgenes de EBITDA del 50% en los negocios de Esterline y del 53% en los negocios heredados de TDG. Podría haber cambios, pero creo que es una estimación decente.

Si lo juntamos todo, asumiendo un rango del 90-100% de recuperación del sector aeroespacial de vuelta a la tendencia de 2019, obtenemos unas estimaciones de EBITDA normalizadas para 2022 de 3.300-3.700 millones de dólares. Aplicando un múltiplo de EBITDA de 16 veces, consistente con su rango histórico, nos daría un valor de capital de 635 - 733 dólares.

La acción parece estar más o menos en su rango normal de cotización, suponiendo una fuerte recuperación. Pero a ese múltiplo, puede generar TIRs de mediados de la década sin fusiones y adquisiciones si puede lograr un crecimiento orgánico del 6% a lo largo del tiempo y si funciona con un apalancamiento de 6x. También tenemos un pequeño acuerdo en el primer trimestre de 2022 que debería generar ~10 dólares/acción en acumulación y mi esperanza es que tengan más fusiones y adquisiciones en el futuro, lo que añadiría rentabilidad.

Berkshire Hathaway

Somos propietarios de Berkshire desde hace 8 años, y la empresa ha compuesto el valor contable por acción en algo más del 12% durante ese tiempo. La ganancia en valor intrínseco, según mi estimación, es un poco mayor que ese 12%.

Buffett ha utilizado prácticamente todo el FCF de Berkshire para recomprar acciones en los últimos dos años, lo que apoyo de todo corazón. Dado su tamaño y su preocupación por utilizar demasiado apalancamiento, creo que están en desventaja en las grandes adquisiciones, un argumento apoyado por el hecho de que sus dos últimos grandes acuerdos han funcionado mal. Su conjunto de oportunidades en el ámbito del capital público también es bastante pequeño, dado su tamaño, aunque la inversión de Buffett en Apple ha sido un éxito.

Las grandes adquisiciones o compras de inversiones de capital durante periodos que no son de crisis conllevan necesariamente algún riesgo específico del negocio. Dado que las acciones de Berkshire cotizan con un descuento demostrable con respecto al valor intrínseco, considero que las recompras constantes son una forma excelente de aumentar el valor por acción, especialmente en función del riesgo.

La acción parecía razonablemente valorada a finales de 2021 y ha tenido un fuerte comienzo en 2022. A partir de marzo, cotiza por encima de su rango histórico de negociación en los últimos 10 años, pero no parece necesariamente cara. Debería seguir ofreciéndonos una sólida rentabilidad y debería hacerlo bien en un entorno de tipos reales más altos, si lo conseguimos.

Charter

Como se mencionó anteriormente, Charter tuvo un gran año en 2021. La poseemos desde la primavera de 2018, y durante ese tiempo, el flujo de caja libre operativo (definido como EBITDA - capex) por acción ha crecido de 25 a 67 dólares, lo que supone un crecimiento anualizado del 30%. En 2022, deberíamos tener en algún lugar alrededor de un 16-17% de rendimiento de FCF sobre el costo de nuestra inversión inicial.

El año pasado, todas las variables siguieron moviéndose en la dirección correcta: aumento de los abonados de banda ancha, precios más altos, menor coste de servicio, mayores márgenes, menor intensidad de capital y menor número de acciones.

Dicho esto, las perspectivas de crecimiento futuro de los abonados a la banda ancha se han debilitado, lo que ha hecho que las acciones pasen de unos 810 dólares a 550 dólares en pocos meses. Hay menos suscriptores de DSL que captar, ya que las compañías de cable han convertido a muchos de ellos, estamos viendo un aumento de la construcción de fibra por parte de las telecos, y la tecnología inalámbrica fija 5g está demostrando ser una amenaza. Todos estos factores juntos deberían traducirse en un crecimiento de abonados más lento de lo esperado, junto con una menor capacidad de captación de precios.