Uno de los gestores que pudimos descubrir en la entrevista que @emgocor realizó a @numantiapatrimonio, fue Fred Liu de Hayden Capital.

Hayden Capital tiene una página Con muy buen contenido, con todas sus cartas y algún que otro artículo/paper de lo más interesante:

http://www.haydencapital.com/investor-letters/

Pues bien, la semana pasada Hayden Capital presentó su carta del Q1 2021, en la que nos hablan de por qué han salido de Amazon y del futuro del sudeste asiático:

http://www.haydencapital.com/wp-content/uploads/Hayden-Capital-Quarterly-Letter-2021-Q1.pdf

En el tema de Amazon no voy a entrar al detalle. Les parece un empresón y una tecnológica como pocas pero ven más limitado su crecimiento futuro. Es su posición, seguramente discutible. O no. Juzguen por ustedes mismos.

Pero el tema sobre el futuro del sudeste asiático me parece de lo más interesante, así que os traduzco la parte de la carta que trata sobre ello:

Los ecosistemas necesitan modelos a seguir

Una de mis teorías fundamentales es que, para que los países desarrollen un ecosistema tecnológico diverso y vibrante centrado en la innovación, primero necesitan un puñado de pioneros que allanen el camino. Estos pioneros actúan para demostrar a los demás que es posible crear una empresa grande y exitosa en el país de origen, al tiempo que muestran a otros empresarios e inversores que no es necesario que se que no es necesario embarcarse en Silicon Valley para crear una gran riqueza.

En el proceso, estos primeros modelos de conducta siembran las semillas y “fertilizan el suelo” de numerosas maneras inspirando a los futuros empresarios a construir para el mercado local, cultivando una profunda reserva de talento de de empleados orientados a la tecnología que han sido bien formados en estos primeros pioneros (cuanto más éxito tengan los pioneros, más empleados/ex alumnos formarán), y señalando a los inversores que el mercado está maduro para la inversión y, por lo tanto, aumentar el interés / la disponibilidad de financiación en el ecosistema.

Esta tesis parece especialmente relevante para los países cuyas industrias nacionales han sido históricamente impulsadas por las industrias “tradicionales” (manufacturas, agricultura / productos básicos, empresas de servicios, empresas públicas, etc.). Estas industrias tienden a ser más lentas y se transmiten de generación en generación en el seno de las familias, lo que históricamente deja pocas esperanzas a los ambiciosos emprendedores externos de dejar su propia huella. Por ello, a menudo estos primeros empresarios tratan de llevar su talento a otro lugar (a menudo a Estados Unidos).

Sin embargo, a medida que una economía se desarrolla, siempre habrá algunos empresarios valientes que decidan ir a contracorriente y poner en marcha negocios en sus propios mercados. Durante las primeras fases iniciales del desarrollo del ecosistema, estos empresarios suelen enfrentarse a una dura batalla, ya sea:

Restricciones de talento (Atraer a grandes desarrolladores de software): Los padres pueden desanimar a sus hijos a estudiar informática, ya que históricamente ha habido pocas oportunidades de empleo en el país. O bien, para los que lo hacen, todos los buenos que tenían la posibilidad de irse, ya se fueron a Silicon Valley, dejando así muy pocos desarrolladores excepcionales para que las startups locales los contraten.

Restricciones de financiación (Atraer financiación para sus empresas): ¿Por qué iban a invertir los inversores de capital riesgo, cuando no hay precedentes históricos de “salidas” exitosas en el mercado? O tal vez no exista una comunidad local de capital riesgo, por lo que la financiación debe provenir de préstamos bancarios tradicionales, familias locales, etc. o de inversiones de conglomerados de tipo estatal.

Restricciones normativas (enfrentarse a una normativa adversa): Las empresas “tradicionales” tienen vínculos gubernamentales muy arraigados, que pueden utilizar para aplastar a la competencia disruptiva. O tal vez se trate de un simple caso en el que los marcos regulatorios están anticuados para los nuevos modelos de negocio.

Falta de demanda (debido a la baja renta disponible): Cuando el PIB per cápita de un país está por debajo de los 2.000 - 4.000 dólares, los hogares tienden a carecer de ingresos disponibles para comprar artículos discrecionales. Esto crea una falta de demanda para las empresas que no son de primera necesidad, orientadas al consumidor, y dificulta la creación de un negocio viable.

Lo que también es interesante es que, por lo general, los pioneros más exitosos (lo que yo llamo empresas de primera generación o “Gen-1”), son empresas que se basan en modelos de negocio probados y comprobados que luego adaptan al mercado local (pensemos en el comercio electrónico, las agencias de viajes en línea, la entrega de alimentos, el transporte por carretera, etc.). Vimos esta fase de desarrollo en China durante los principios de la década de 2000 y en el sudeste asiático a principios de 2010.

Tal vez se deba a que es más fácil obtener financiación de las sociedades de capital riesgo, ya que estos inversores pueden fijarse en sus homólogos mundiales para ganar confianza en la oportunidad. O tal vez se deba a una falta de confianza en sí mismo / acceso al talento innovador, por lo que es más fácil tener un “modelo” existente de los competidores globales y aprender de los errores o retos a los que ya se han enfrentado y han encontrado una solución. O quizás sea porque la economía no está lo suficientemente desarrollada como para crear una base de consumidores latente necesaria para el crecimiento exponencial en el que confían los inversores y las startups.

Sea como sea, suele ser un camino difícil para sus pioneros. Si son capaces de superar estos vientos en contra y crecer a la par que el desarrollo del país, suelen encontrar falta de competencia una vez que se abren paso, ya que hay poca gente lo suficientemente valiente para iniciar negocios similares, y los que lo hacen probablemente caen rápidamente debido a la adversidad mencionada anteriormente. la adversidad mencionada anteriormente.

Los pioneros que tienen éxito se valoran en decenas de miles de millones, y su ascenso atrae la atención de los medios de comunicación e inversores de todo el mundo. A medida que esta primera cosecha de empresas de primera generación se convierte en empresas mundialmente conocidas, actúan como modelos para el resto del ecosistema.

En cuanto al talento, demuestran a padres y a estudiantes que sí es posible crear empresas líderes en el mundo en sus propios países (además, estas empresas de la Generación 1 ofrecen oportunidades para que estos nuevos talentos se “formen y se nutran” en las primeras etapas de sus carreras). Además, sirven de inspiración a otros emprendedores, ya que demuestran que es posible que alguien que “se parece a mí, alguien que tiene una formación similar a la mía” salga a construir una empresa líder en el mundo. En esta etapa, los mejores talentos que se trasladaron originalmente a Silicon Valley también regresan cada vez más a casa (es decir, los “repatriados”, ya que ven mayores oportunidades de carrera al llevar su talento a un entorno menos competitivo).

En cuanto a la financiación, debido a su éxito, estas empresas de primera generación también crean mucha riqueza no sólo para los fundadores, sino también para sus primeros empleados. Este puñado de multimillonarios y cientos de millonarios, a menudo toman su nueva riqueza y la reinvierten en lo que conocen: empresas emergentes en fase inicial, que operan en sus ecosistemas de origen. Además, estos modelos demuestran a los inversores internacionales externos que es un ecosistema al que deberían prestar atención y que existe una oportunidad viable de crear riqueza en la región. Estos factores son las “semillas” iniciales que se vuelven a plantar desde la “planta madre”, de vuelta al ecosistema en forma de inversiones “seed” y serie A.

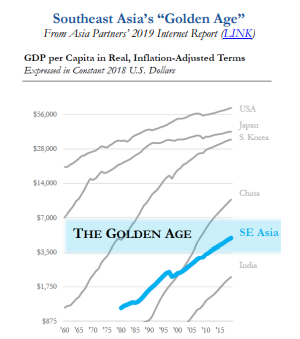

Por el lado de la demanda, debido al rápido crecimiento de sus países de origen (a menudo entre un 5 y un 10% de crecimiento anual del PIB), el PIB per cápita alcanza rápidamente el umbral de los 2.000 a 4.000 dólares. A este nivel, la renta disponible crece más rápidamente que la renta global, ya que las necesidades básicas están cubiertas y el exceso de ingresos se utiliza para mejorar el estilo de vida de los hogares (productos de mayor calidad, vacaciones, entretenimiento, etc.).

Las empresas que llegan a este punto, empiezan a encontrar una base de clientes en rápido crecimiento que pueden permitirse y encontrar valor en estos productos, y al mismo tiempo tienen muy poca competencia para atender esta demanda. A su vez las empresas de segunda generación son capaces de lanzarse a este entorno fértil (aumentando así sus probabilidades de viabilidad) sin tener que pasar por muchos años de espera hasta que el mercado esté listo, como tuvieron que hacer las empresas de primera generación.

Si se combinan estos factores, el camino tiende a ser mucho más fácil para esta segunda cosecha de empresarios, que construyen estas empresas de “Generación 2”. Debido al acceso más fácil a los mejores talentos, a los clientes con grandes expectativas y a la amplia financiación, estas empresas tienden a ser más innovadoras en sus actividades. de los mejores talentos, clientes con grandes expectativas y también una amplia financiación, estas empresas tienden a ser también más innovadoras por naturaleza. naturaleza innovadora. Es en esta fase del desarrollo de un ecosistema cuando se ven las ideas verdaderamente innovadoras. ideas innovadoras. Estas empresas ya no están copiando planos trillados, sino que tienen la confianza y los recursos para innovar en la vanguardia, a nivel mundial.

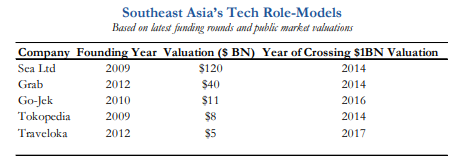

La razón por la que esbozo esta tesis, es porque creo que el sudeste asiático está a punto de pasar por esta transición exacta en los próximos cinco años. Sea Ltd es ahora la mayor empresa cotizada en el sudeste de Asia. Grab, Go-Jek, Tokopedia, Traveloka están a punto de salir a bolsa, y están atrayendo atención internacional. Todas estas empresas de primera generación se fundaron hace una década, en un momento en que el talento era escaso y el acceso a la financiación era difícil.

Sin embargo, el ecosistema comenzó a cambiar en 2014 - 2017, cuando estas empresas pioneras comenzaron a cruzar el umbral de valoración de 1.000 millones de dólares (es decir, el estatus de unicornio).

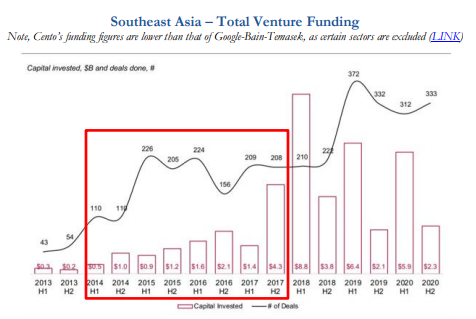

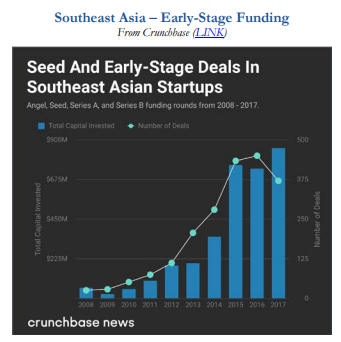

Al hacerlo, el capital de los inversores internacionales empezó a entrar en el ecosistema a lo grande. Antes de 2013, el ecosistema del Sudeste Asiático recibía anualmente menos de mil millones de dólares en capital de riesgo. Después de que estas empresas de primera generación empezaran a probar el mercado en 2014, vimos que esta cantidad aumentó drásticamente a 5.000 millones de dólares, 10.000 millones de dólares y más al año. La mayor publicidad atrajo a los inversores internacionales a la región, y también aumentó el número de emprendedores lo suficientemente valientes como para lanzar nuevos negocios. En 2019, se estaban invirtiendo ~12.000 millones de dólares en el ecosistema del sudeste asiático anualmente.

Una parte del aumento de la actividad se atribuye a las grandes rondas recaudadas por estas empresas unicornio. Sin embargo, gran parte de la financiación también se destinó a empresas en fase de seed a serie B. De hecho, según el informe e-Conomy de Google-Bain-Temasek, la financiación en la fase media (series C y D) se ha estancado en los últimos años, mientras que el 95% de los acuerdos tienen lugar en las primeras etapas de semilla a serie B (LINK). Según Crunchbase, la financiación en este segmento ha aumentado de apenas 61 millones de dólares en 2008 a 853 millones en 2017 (un aumento de ~14 veces).

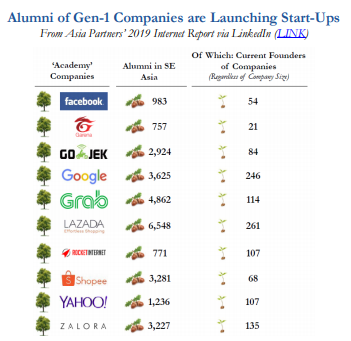

Pero toda esta financiación es inútil, si estas nuevas empresas no pueden encontrar talento técnico de nivel para ayudar a para ayudar a dirigir estos negocios en el día a día. Por suerte, estas empresas de primera generación están formando a toda una cohorte de de empleados probados en la batalla, que están empezando a salir por su cuenta para crear empresas de segunda generación.

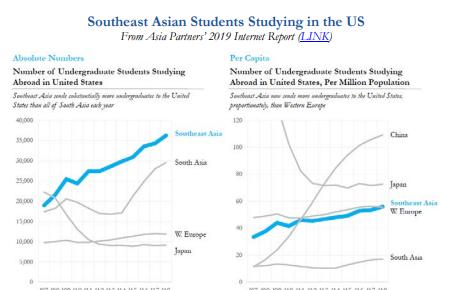

Según el Informe de Internet 2019 de Asia Partners, hay ~1.200 antiguos alumnos de empresas tecnológicas de Gen-1, que han lanzado sus propios negocios (~4% del total ~28,000 ex alumnos). Además, el sudeste asiático envía ahora más estudiantes a estudiar en el extranjero en que todo el sur de Asia (India, Pakistán, Bangladesh y Sri Lanka).

A nivel per cápita, ahora está llegando a ~58 estudiantes por millón de habitantes, o el mismo porcentaje que China en 2011. Esto no incluye a los estudiantes que estudian en Australia o el Reino Unido, que también son destinos populares. Anecdóticamente, también estoy escuchando de más y más casos de estudiantes que regresan a su país después de unos años de trabajo en Estados Unidos, debido a las mejores oportunidades que ofrece.

Quizá en la próxima década veamos una tendencia similar a la de China, en la que el aumento de las de empleo y de oportunidades de progreso, lo que hará que un mayor número de estos estudiantes regresen a su país inmediatamente después de su graduación, alimentando aún más el ecosistema.

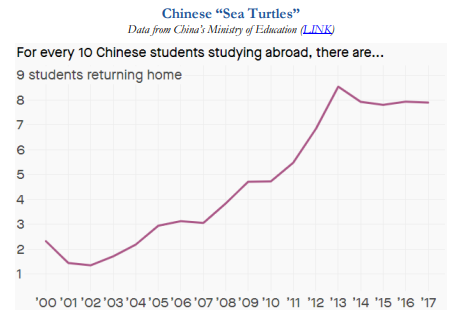

Por ejemplo, hace 20 años el 90% de los estudiantes chinos que venían a Estados Unidos a estudiar decidían quedarse después. Pero hoy en día, debido a una combinación de racismo, mayor dificultad para conseguir un visado, oportunidades de trabajo más interesantes en su país y un nivel de vida potencialmente mejor en China,

el 80% de los estudiantes optan por regresar a China (estos estudiantes son conocidos como “tortugas marinas” en China)Por el lado de la demanda, también estamos viendo cómo los países del sudeste asiático alcanzan un nivel medio de PIB per cápita de ~4.000 dólares, o el nivel en el que esperamos que la renta disponible empiece a aumentar exponencialmente.

Si utilizamos China como caso de estudio, este es el mismo nivel de PIB per cápita que experimentó China alrededor de 2010. Y también de forma similar al sudeste asiático, las empresas chinas Gen-1 se lanzaron aproximadamente 10 años antes de que la región alcanzara este nivel. Por ejemplo, Baidu se fundó en 2000, Alibaba en 1999 y Tencent en 1998. Por su parte, las empresas de segunda generación se lanzaron una década década más tarde, con Meituan en 2010, Pinduoduo en 2015 (aunque en realidad fue una evolución de la Huang, Leqi y Xunmeng, fundadas en 2010), y Bytedance en 2012. Pasó aproximadamente una década entre la fundación de las empresas de Gen-1 y las de Gen-2

empresas.Las empresas chinas de segunda generación ya no copiaban modelos de negocio trillados, sino que lideraban sus campos con nuevas innovaciones. Meituan se lanzó dentro del reparto de comida en 2013, y gracias a la innovación de su modelo de negocio se convirtió en la primera gran empresa de reparto de comida en lograr la rentabilidad a nivel mundial . Pinduoduo es pionera en el comercio social. Y Bytedance inventó un nuevo y adictivo algoritmo que aprende lo que le gusta a cada usuario y personaliza el contenido de contenido para ellos. Los ecosistemas más desarrollados en los que se lanzaron estas empresas de segunda generación les dieron la libertad de ser pioneras y seguir sus propios caminos en sus mercados locales.

.

En el caso del sudeste asiático, parece que hoy nos encontramos justo en ese punto de inflexión. Ha pasado una década desde que se formaron las empresas Gen-1 y empezaron a fertilizar el ecosistema tecnológico del sudeste asiático. ecosistema tecnológico del sudeste asiático. Y como se ilustra más arriba, creo que todos los factores van en la misma dirección, con las condiciones maduras para la próxima generación de emprendedores.

Nos entusiasma observar este acontecimiento transformador en los próximos 5 a 10 años, y seguiremos de cerca de emprendedores de segunda generación. A medida que estas nuevas plantas de semillero / fundadores de la Gen-2, encontrarán un entorno mucho más fácil para construir sus empresas que la generación anterior, lo que les proporcionará la libertad necesaria para pensar globalmente y liderar la innovación en un escenario mundial.

Estoy entusiasmado con el potencial de la región del sudeste asiático en la próxima década. Y al conocer a estas empresas en su fase de formación, esperamos tener la capacidad de identificar y asociarnos con algunos de estos excepcionales fundadores en las primeras etapas de su trayectoria.

.

& Fred Liu (Hayden Capital)")