Una pareja de jubilados que conozco me ha consultado que pueden hacer después de que venzan las letras del tesoro que tienen contratadas. Tienen unos 100000 € en letras.

Ya sabemos que muchos inversores en este foro y en otros lados vamos ciegos a la renta variable, empresas de calidad, value etc. pero el objetivo de ellos en su momento vital es:

Conservar esa cantidad y buscar alguna rentabilidad sin que haya grandes sobresaltos, en vez de tenerlos muertos en una cuenta corriente.

No es forrarse, sino compensar en la medida de lo posible la inflación con una rentabilidad y con riesgo moderado-bajo

Mantener la inversión mas de 5 años

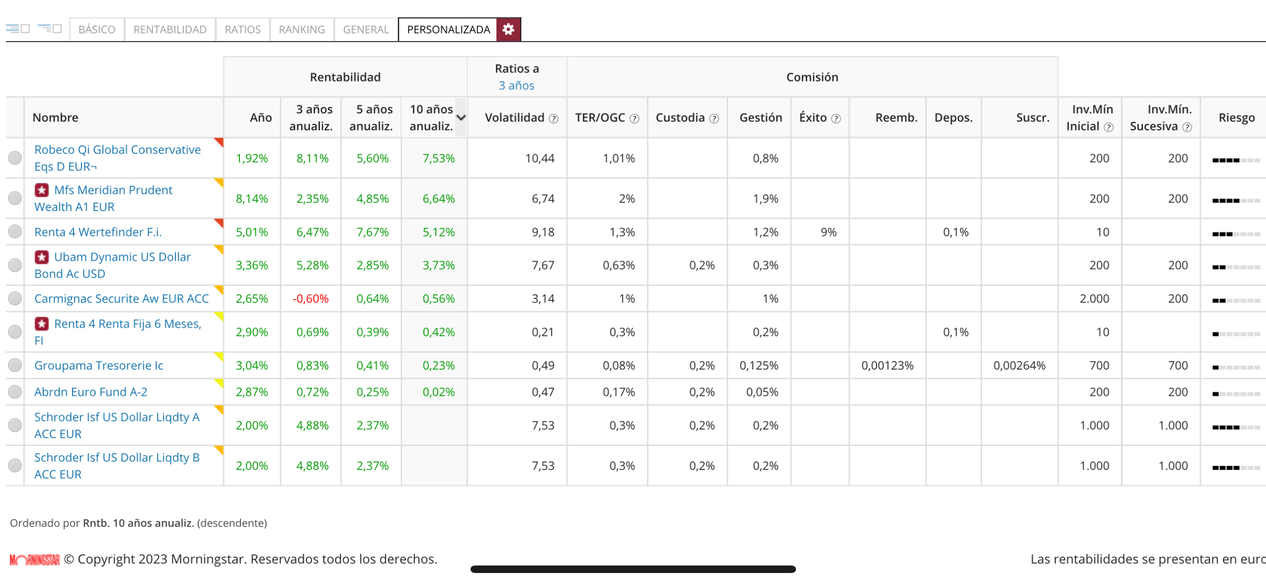

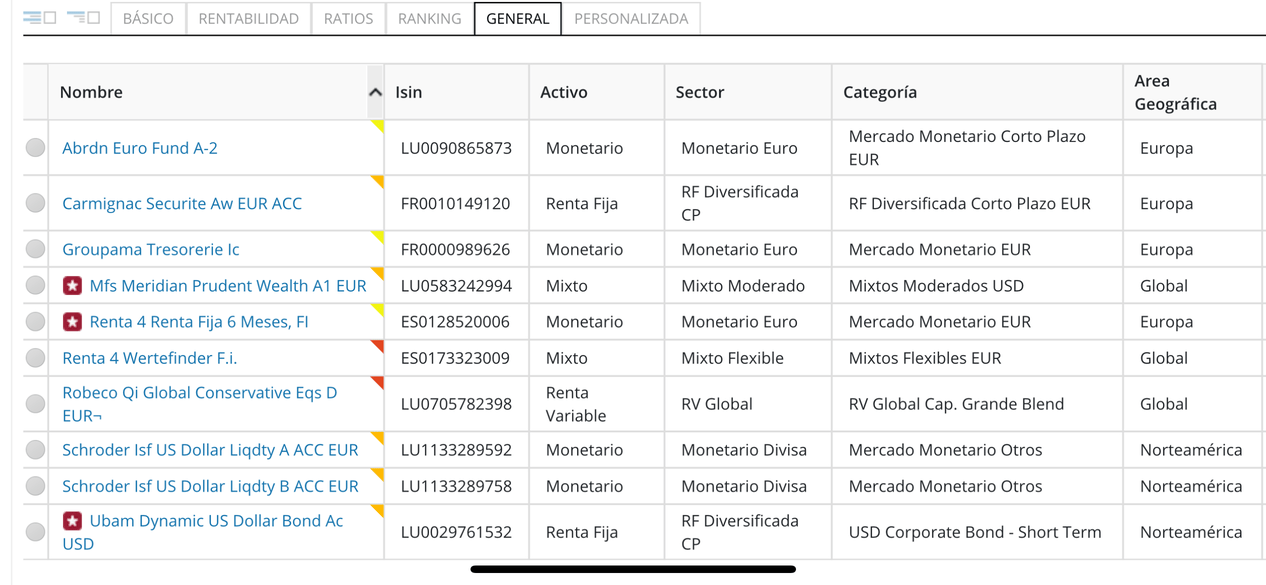

He hecho una primera lista de algunos fondos que creo pueden ser interesantes.

De esos por rentabilidad a 10 años y por tanto edad del fondo, creo que el Meridian Prudent Wealth y el Wertefinder por ser mixtos (RV+RF/Monetario) son los que mas me gustan

Los monetarios y renta fija han subido por el entorno de tipos que tenemos pero el día que bajen los tipos entiendo que serán menos rentables/atractivos. Aunque no sabemos cuanto va a durar realmente este escenario de tipos.

Las comisiones también son importantes. El Wertefinder tiene una buena rentabilidad anualizada pero demasiadas comisiones en mi opinión.

¿Se os ocurren algunas ideas mas fuera de estos fondos que he puesto?

Yo conozco a uno que en 2012 ,se asustó de que Montoro,pudiera armar “un corralito” a su madre.

Bien jubilada, 75 años,la madre entendía (entiende) lo justo de bolsa o el Dólar (mas bien nada).

Metió todo lo que tenía en BRK.b.

Unos 78 mil euracos.

Ahora tendría unos 407 mil euros. Tendría porque tuvo que vender (casi todos los años) para atender las derramas del piso ,darse algún capricho, ayudar a la hija,etc .Aún asi, tiene unos 150 mil €.

Liquidez diaria de lunes a viernes.

Si baja la bolsa ,sube el dolar,con lo que el golpe se amortigua.

Que esta situación a contribuido a su longevidad,puede ser.

Que tiene amigas que han perdido bastante en renta fija “muy segura” y en preferentes ,tambien. Una de ellas ,con lágrimas en los ojos.

Que no se lo dice a nadie porque no quiere envidias,también.

Si Munger con 1 pie en la tumba ,tenía todo (o un 90%) en Brk.a ,no veo yo porque un jubilado “normal” ,no puede tenerlo.

Yo consejos no doy a nadie ,fuera de que …hay que estudiar,hay que leer.

Si pierden ,se acuerdan de tus muertos. Si ganan, a ti que mas te da…

Alguien decía por aqui que BRK ,es como tener efectivo…

Que fondo mixto, conoces que:

1.-El gestor te cobra 100 mil USD al año. No el 0,05%, ni el 0,005%,no. !00k

2.-Con el 30% de renta fija pagando el 5%.

3.-En dólares.

4.-Ahora con una cartera en Japón a coste negativo ,que ya va por mas del doblete. Osea,exposición internacional.

5.-Igual al desaparecer Buffett, hay una cascada de spin-offs, y la cosa se dispara. Quien sabe.

Este año probablemente va a ser bueno para la RF y la RV. Una cartera 60-40 les puede ir bien por lo menos para arrancar bien 2024. Otra cosa es elegir bien la RF con buenas gestoras o Fondos.

Les haría unos puntos por escrito para leer y saber a qué atenerse. No valorar hasta pasados 4 años.

Para mí el mejor fondo Mixto es Brk pero entiendo ellos no lo interioricen pero un 20% en brk-b por qué no? Les pones la biografía de Buffett y un par de vídeos del tito Warrent incluido cuando aconseja indexarse al sp500 que no faltaría luego en su cartera también.