Hoy he comprado acciones de Plus500, un broker de CFD´s. Es una inversión de alto riesgo y no aconsejo a nadie que invierta si no ha estudiado a fondo la empresa. Aun así me he animado a compartir algunas impresiones. No me gusta demasiado compartir mis operaciones de forma pública pero me parece un caso de inversión curioso.

¿Cuál es la razón de la adquisición?

En primer lugar decir que los datos de las páginas financieras (Morningstar, Tikr, Gurus focus,etc) están desactualizados en referencia a esta empresa. Plus500 publica resultados de forma semestral y si realmente queréis saber la información de la empresa deberéis acudir a la página de información con inversores de la compañía. La compañía lleva meses recomprando acciones de forma importante y en octubre dejo una nota de como iba la evolución del negocio.

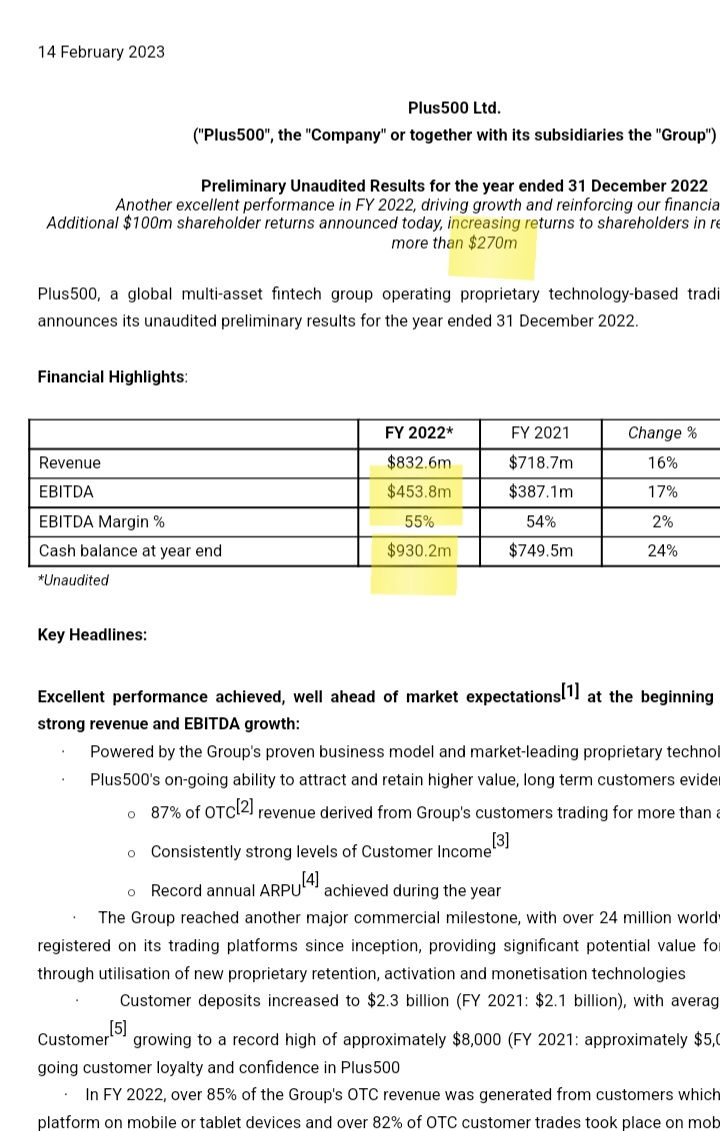

La empresa capitaliza en unos 1900 millones de dólares y tras la publicación de los resultados del 17 de febrero va a tener una caja neta por encima de 800 millones de dólares. El negocio del trading es tremendamente volatil. Plus500 está teniendo unos resultados espectaculares últimamente pero eso podría cambiar en el futuro. Con la euforia actual de los inversores por el mercado de valores, Plus500 genera más de 100 millones de dólares de FCF trimestralmente. ¿Cuanto durará este mercado eufórico? Nadie lo sabe.

Dicho lo anterior no demasiado atractivo, ¿Qué sentido tiene tiene comprar acciones de esta empresa? En los últimos 5 años Plus500 ha pasado por momentos complicados y aun así nunca ha bajado de 150 millones de beneficio operativo. Es decir, si Plus500 volviera a niveles de 150 millones, he pagado por las acciones un EV/beneficio operativo de 7. En 2020, el beneficio operativo superará los 500 millones de beneficio operativo pero no es extrapolable al futuro de la compañía.

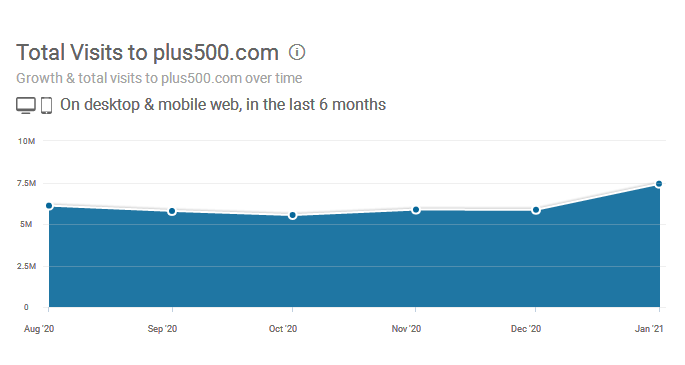

Los resultados que va a publicar el miercoles van a ser buenos. Solo hay que mirar la evolución de las visitas mensuales de su página web.

Riesgos

El principal riesgo de la empresa es regulatorio. Las plataformas de trading suelen tener un seguimiento muy importante de los organismos regulatorios. Ese riesgo está algo mitigado por la diversificación geográfica de Plus500. Tiene un volumen de negocio importante en Alemania, Reino Unido, Italia, Australia, España y Holanda.

Resumen

Este no es un análisis en profundidad de la compañía. Hay muchos aspectos que he estudiado no citados. Me apetecía compartir con vosotros este caso de inversión, aunque solo hayan sido unas pinceladas. Es curioso ver en el mercado una empresa que capitaliza en 1900 millones de dólares, tiene una caja de más de 800 millones de dólares y generó más de 500 millones de beneficio operativo en 2020 (previsiblemente tras la publicación de los resultados del 17 de febrero)