Dicen las malas lenguas que los ricos ,son tan malos que nunca venden.Simplemente piden mas y mas préstamos.

Jugando con el Excel y aprovechando que aqui hay buenos ingenieros ,quiero abrir debate sobre el uso del margen para generar una rentilla anual de una cartera de acciones (1 en realidad;BRK.b).

Es muy arriesgado el uso del margen,como es arriesgado ir a trabajar para que al final te queden 4 chavos de pensión. No hay nada seguro en la vida. Pero como aqui escribimos los 4 de siempre, no va suponer gran difusión…

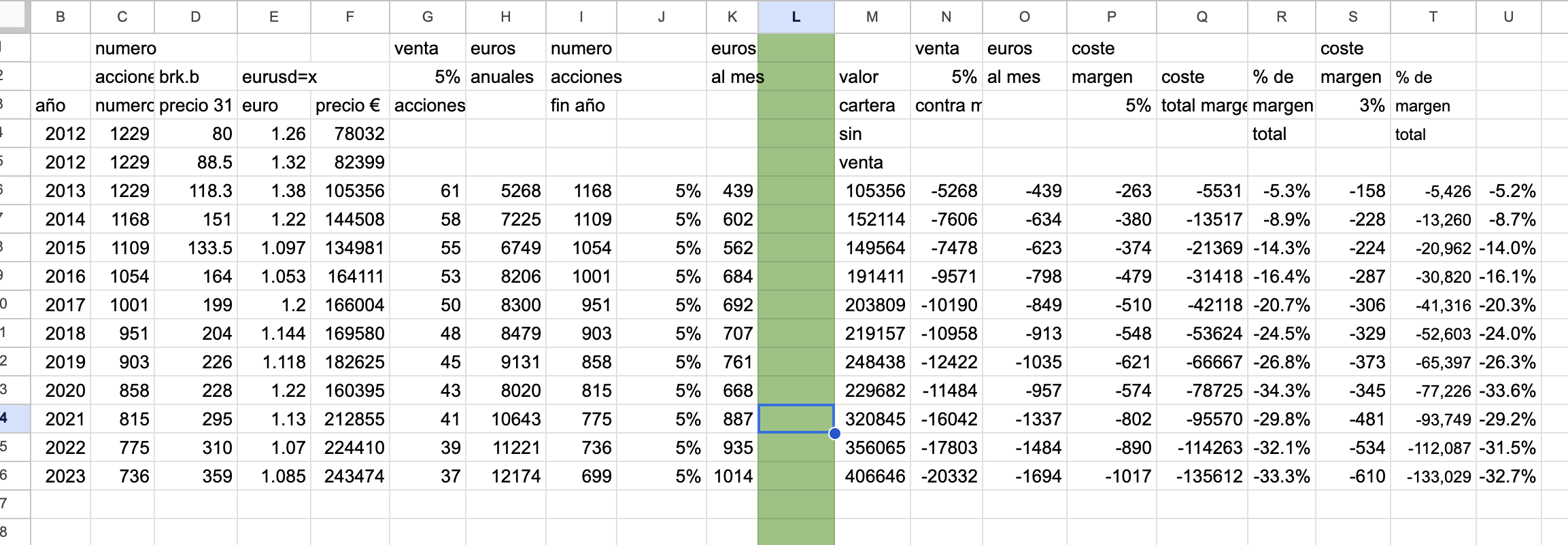

Estuve haciendo simulaciones de un caso real de cartera de BRK.b con 78 mil euros en mayo 2012.

Vendiendo el 5% de las acciones todos los años…se empieza con un "sueldo " mensual de 439€ en dic 2013 y se acaba ahora con 1014 €. Mileurrista con un capital de 243 mil euros. Ni tan mal.

Si no se vende nada y se tira de margen pagando el 5% (ahora se paga entre un 5 y un 6%) .

Osea ,capital a fin de año + 5% de margen,que paga el 5%.

Sueldo en 2013 de 439€ (=) y ahora (2023) tendríamos 1694 €. Un capital de 407 mil euros (- 136 mil de margen). NO ESTA NADA MAL.

Con coste del 3% un poco mejor. Se deberían 133 mil de margen sobre 407 mil de capital, el 33% del capital.

NO ES CONSEJO DE NADA. Yo se contar con los dedos y un poco de Excel. Consulten con su banco o asesor…

Ademas, si como se esta oyendo por ahi, el futuro gobierno entra a trapo con igualar la tributacion de las rentas de capital a las de trabajo, seria cuestion de ir limpiando la cartera de dividenderas y DGIs.

Fondos y alguna accion de este tipo serian una buena opcion

Buenas, dando un vistazo rápido lo primero que se me ocurre es que has puesto dos ejemplos de cotización al alza durante 10 años aprox, lo que hace que a parte de sacar la mensualidad, pasados esos 10 años el valor de tu cartera sea mayor que cuando empezaste.

Pero, ¿Y si la cotización va a la baja o unos años sube y otros baja?

Como dice @emgocor si la compartes se puede mirar más en detalle.

Totalmente alineado con tu tesis.

Hace unos meses ya os comenté la simulación que hice de el año 2010, del mismo día que compramos el piso, si los 20k que dimos de entrada los hubiésemos comprado en BRKB hoy serían 120k (casi lo mismo q valió el piso) y si los hubiésemos metido en IWDA hoy serían 80k.

Yo ahora mismo no voy apalancado porque el apalancamiento lo dejo de respaldo por si hay un cisne negro

Si pones 5% de coste del margen, estás suponiendo que TODA la cartera es con deuda, y lo normal es que sea un porcentaje, por ejemplo 25 o 50%.

Luego, el coste total del margen, parece más el coste de oportunidad, que ese coste real.

En realidad, cada año podríamos resetearlo, y dejar la cuenta a 0, entonces sabríamos el coste de ese año de estar endeudados (por ejemplo, 5% de 100.000 USD serían 5.000 USD), y la rentabilidad del total de la cartera. si es de 200.000 USD, y ha subido un 10%, tendríamos 20.000 USD- 5.000 USD de margen = 15.000 USD.

Eso si, los años de pérdidas, el margen también ser sumaría a las pérdidas.