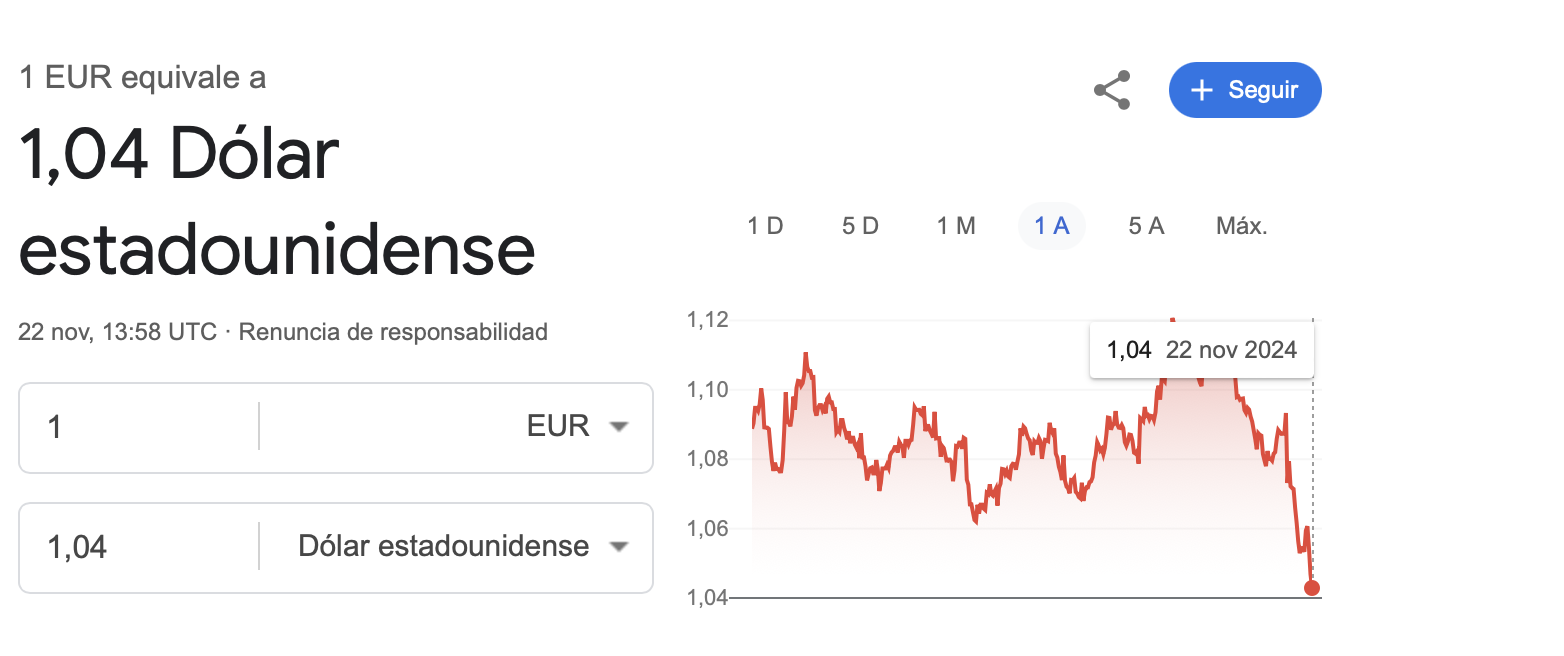

Abro este sección para hablar de divisas. En estos meses destaca la depreciación del dólar respecto al euro. Lo cual hace más atractivo invertir en empresas de Estados Unidos para los europeos. Desde febrero de este año se ha producido una gran impresión de dólares como se puede observar en la siguiente imagen. Nunca se había producido una creación de dólares tan abultada en los últimos 40 años.

Estas políticas expansivas tan agresivas por parte de la Fed podrían seguir depreciando el dólar próximamente. La impresión de euros ha sido mucho más modesta estos meses. Este es el gráfico de la M2 de euros. Según mis cálculos la Fed ha imprimido el triple de dólares con respecto al BCE hablando en términos porcentuales respecto a la cantidad inicial antes del COVID.

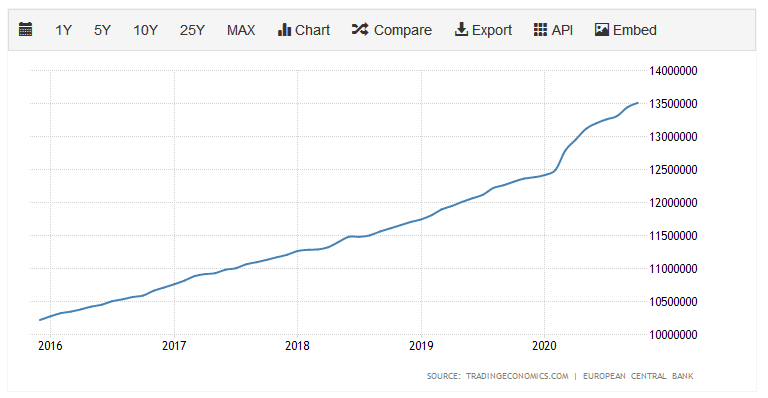

Canadá ha creado más moneda que el BCE y el Banco de Inglaterra pero sus niveles son mucho más bajos que la impresión realizada por la Fed. Es decir, la Fed ha sido más agresiva que el resto de banco centrales en una proporción no vista hace décadas. China y Japón han sido muy conservadores en esta crisis respecto a su política monetaria.

Todos estos hechos podrían estar distorsionando el mercado de valores. Es muy difícil predecir el comportamiento de las cotizaciones, de la inflación o los tipos de cambio. Lo que parece evidente es que estos datos de masa monetaria no parecen demasiado favorables para el dólar, a pesar de que ya se ha depreciado significativamente en las últimas fechas.

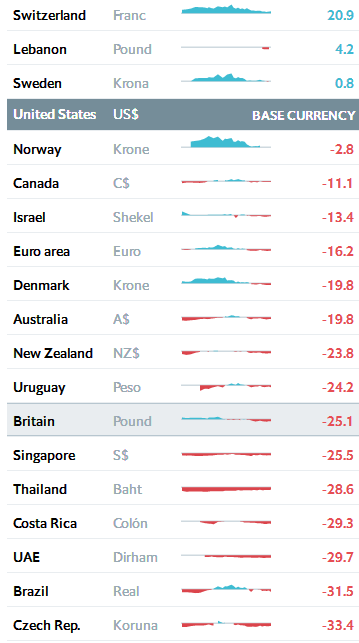

Para conocer el estado de las divisas en mi caso me gusta mirar el índice Big Mac. Me parece un buen indicador para estudiar la paridad de compra de las distintas divisas. Un Big Mac es prácticamente igual en todas las partes del mundo. El último dato del indicador, publicado en Julio por la revista The Economist, muestra una sobrevaloración del dólar de un 16.2% respecto al euro y de un 25,1% respecto a la libra. Probablemente esta sobrevaloración sea menor hoy en día ya que el dólar se ha depreciado un 7% respecto al euro desde julio.

Esta situación es bastante peculiar. La Fed hace décadas que no había realizado una impresión de dólares tan importante. Para poner en perspectiva, en la crisis del 2008 la Fed imprimió la mitad de dólares y además lo hizo en mucho más tiempo (un año y medio vs 9 meses). Es imposible predecir los efectos a futuro que tendrá esta política monetaria tan expansiva pero si creo que es de un cierto valor conocer lo que está ocurriendo. Los Bancos Centrales son instituciones con un gran poder económico, capaces de cambiar el rumbo de los mercados .

Dicho todo lo anterior, el dollar se ha depreciado con respecto al euro un 12% desde el inicio de la crisis, lo cual ha mitigado en gran parte el aumento de la masa monetaria de los dólares respecto al euro. Es decir, se puede invertir en dólares sin problema.

Esto es solo una casualidad, pero del margen que cogí en IB, ahora la deuda vale un 15%, así que el tipo del 6% realmente no influye. Por otro lado, ahora mismo comprar activos en USD, si nuestra divisa base es el Euro nos sale más barato que comprar en Euros. Dentro de un tiempo será al revés. Siempre es bueno diversificar en ambas divisas:

El mantra de que cubrir divisa no tiene sentido a largo plazo, cuando estamos a las puertas de las CBDC es como el de"rentabilidades pasadas no garantizan rentabilidades futuras".

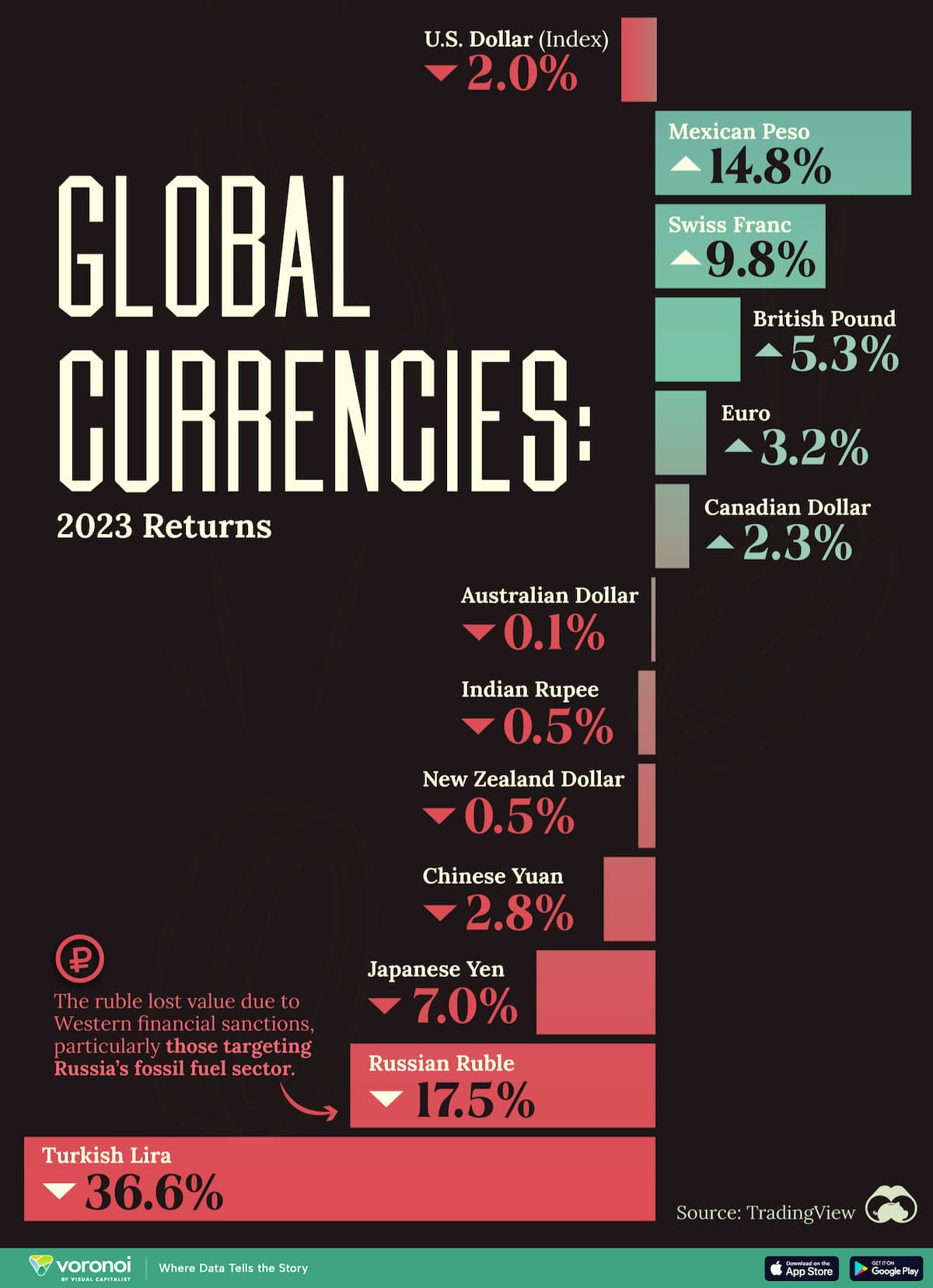

El euro ha recuperado en menos de 7 meses lo perdido respecto al billete verde en 12 meses.

Cada estrategia tiene que tener un ¿Por qué? Luego puede ser acertada o no.

¿Comprar ahora un fondo en dolares o valores en EEUU puede ser bueno? Es otra estrategia.

Personalmente creo que dolar y euro tienen cuerda para rato respecto al yuan, la rupia, el rublo etc…pero yo no soy nadie para eso están los expertos de salón y aula magna universitaria que nunca arriesgan nada

Esto justo me estaba preguntando, si debes CHF entonces al apreciarse la moneda debes más eur no? Es decir, necesitas más euros para pagar los CHFs que pediste prestados?

Estaba pensando en coger margen en JPY por los bajos intereses. No sé cuál merecerá más la pena

- Value School")