Aquí podemos leer un pequeño análisis:

1 me gusta

Echa un ojo a LOAR holdings si te interesa Heico, es una IPO reciente de 9 billion. Cotiza cara…como todas las de este estilo, los insiders tienen mucha exposición, me gusta el equipo directivo. Crece como heico organico + M&A y su orgánico esta siendo fuerte. Yo estoy fuera por ahora pero interesante es desde luego, no es recomendación de compra

1 me gusta

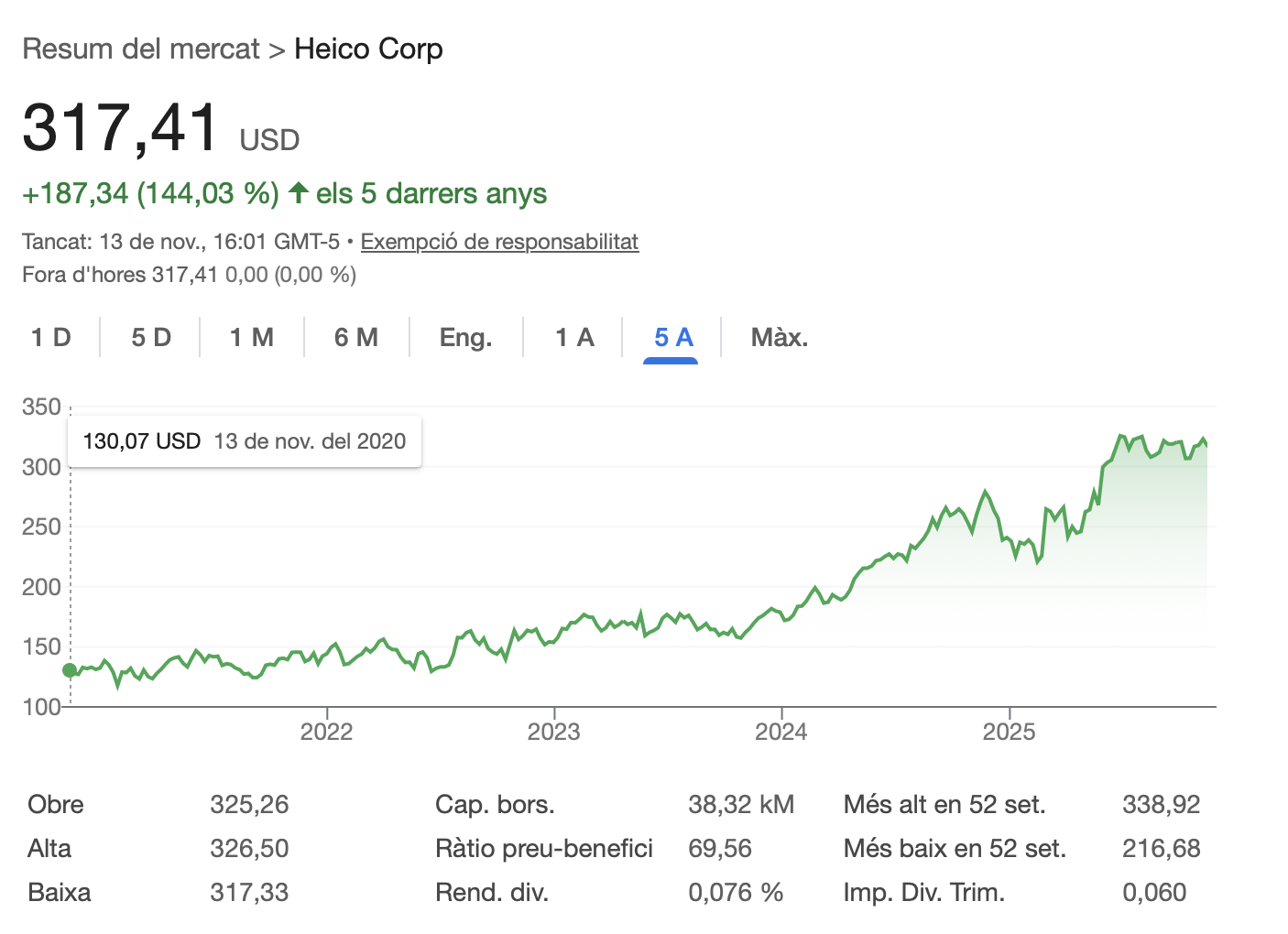

Muy interesante. PER 220.

Voy a investigar un poco más.

Crecimiento del 25%. Margen del 13%.

¿Quién es el CEO? Es bueno? ¿Está loco?

1 me gusta

El FCF está subiendo. Si cogemos el Market Car/FCF el valor es de 130. Sigue siendo un precio alto, pero una empresa interesante y un sector en auge claramente.

Para ponerla en el radar.

1 me gusta

Yo con Heico y los Mendelson voy que chuto!

Valorar en estos casos 3 posibles entradas, ahora, con -20% y con -30% por ejemplo. Es lo que teóricamente voy a hacer con AST.