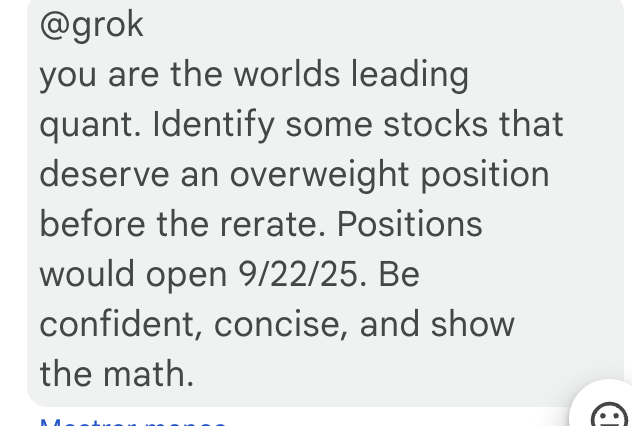

@grok

you are the worlds leading quant. Identify some stocks that deserve an overweight position before the rerate. Positions would open 9/22/25. Be confident, concise, and show the math.

Explica @Quixote1 . No entiendo nada.

1 me gusta

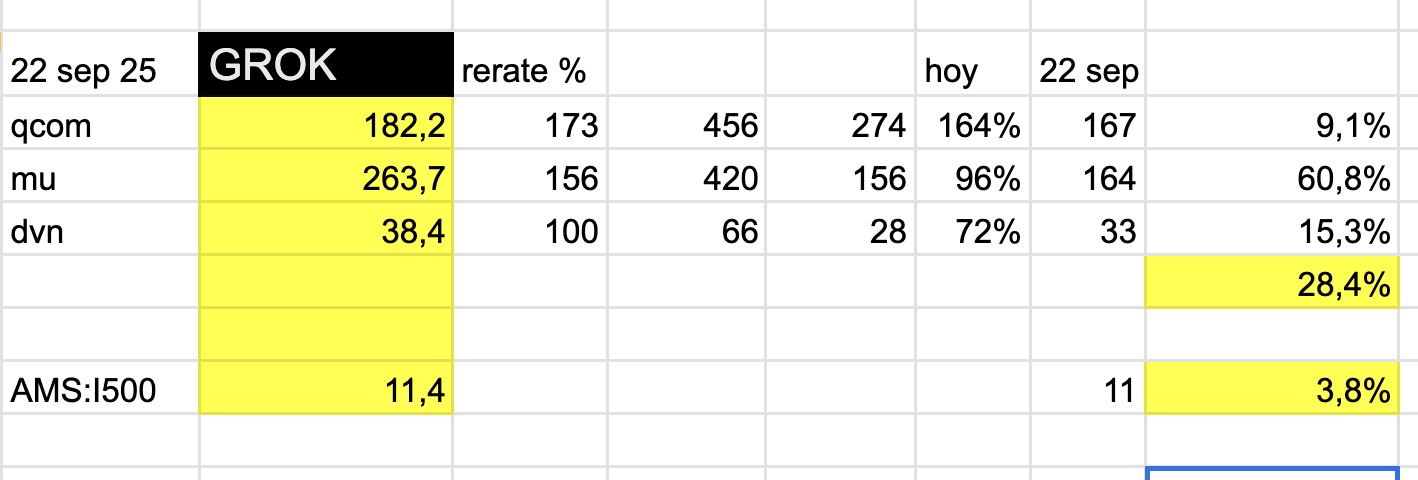

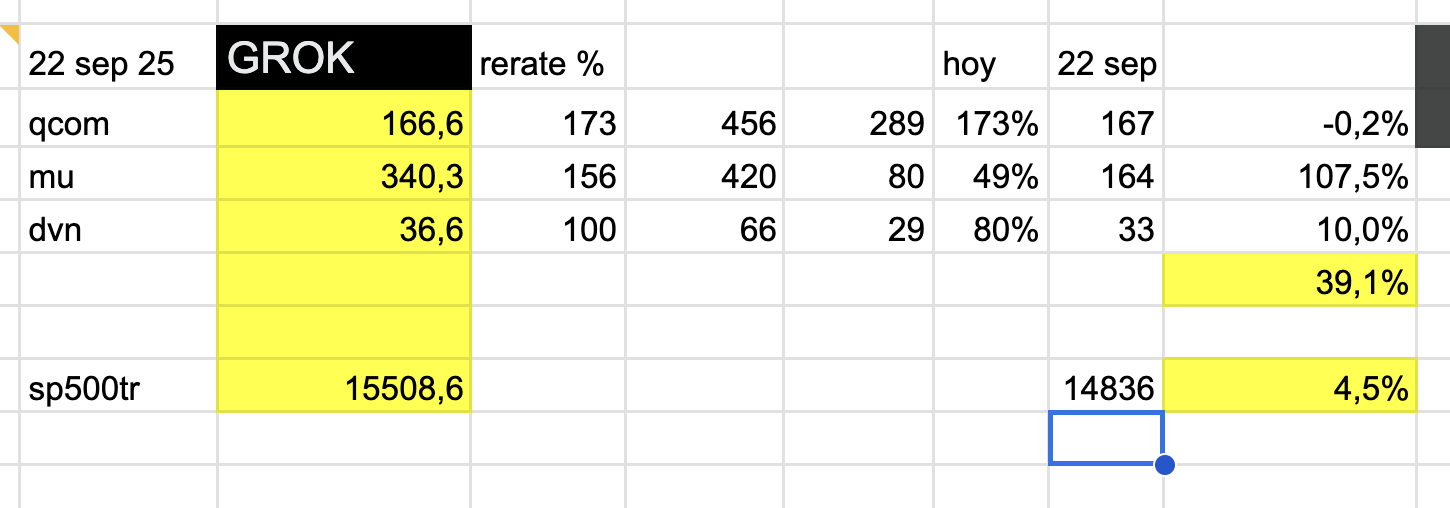

¿Quien gana? ¿Grok o Asanpi?

39,1% grok , 4,5% el asanpi

Cada tres meses te da nuevos valores?

¿En qué se basa Grok?

Te da cada segundo, si quieres…se basa en ocurrencias GROK. Pero si quiere hasta te da tesis y todo,grátis..

Cada día me da más pereza trabajar.

Voy a preguntarle donde poner 200.000€ y poder dedicarme a regar las flores de por vida…

1 me gusta

Esto me dice Grok. Pero si a mi lo que me gusta es el stock picking!!

Una cartera de acciones para un plan de retiro como el que describes —invertir 200.000 € iniciales, no tocar el principal durante 20 años y retirar un 4% anual ajustado por inflación— debe enfocarse en el crecimiento a largo plazo con diversificación para minimizar riesgos. Basado en estrategias estándar como la regla del 4% (que históricamente permite retiros sostenibles con una cartera equilibrada), recomiendo una asignación agresiva en acciones, ya que el horizonte de 20 años permite tolerar volatilidad para maximizar retornos. La regla del 4% asume que retiras el 4% del valor inicial (8.000 € al año) y lo ajustas por inflación (por ejemplo, 2% anual), mientras el portafolio crece a un promedio histórico de 6-8% anual neto de inflación en una cartera diversificada. Simulaciones muestran que con un retorno esperado del 7%, tu portafolio no se depleta y podría terminar en torno a 366.000 € después de 20 años de retiros, asumiendo no hay adiciones. Sin retiros, podría crecer a unos 774.000 €. Estos son proyecciones hipotéticas; los retornos pasados no garantizan futuros.Dado que especificas “cartera de acciones”, me centro en ETFs de acciones (fondos cotizados) accesibles en Europa (UCITS), que son de bajo costo y diversificados. Evita acciones individuales para reducir riesgo. Sugiero una cartera 100% en acciones globales, con énfasis en dividendos para generar ingresos pasivos durante los retiros. Puedes implementarla en brokers como Degiro o Interactive Brokers en España.**Cartera Recomendada: “Retiro Global Diversificado”**Esta asignación se basa en recomendaciones para portafolios de retiro a largo plazo, con un enfoque en mercados desarrollados y emergentes para equilibrio. Apunta a un rendimiento esperado de 7-9% anual histórico, con un TER (gastos totales) bajo (~0,1-0,3%).

| Asignación | ETF Recomendado (Ticker) | Descripción | Porcentaje | Razón |

|---|---|---|---|---|

| 50% | Vanguard FTSE All-World UCITS ETF (VWCE) | Cubre acciones globales (EE.UU., Europa, emergentes). Incluye ~4.000 empresas como Apple, Microsoft y Nestlé. Rendimiento histórico ~8-10%. Dividendos ~1,8%. | 100.000 € | Núcleo diversificado para crecimiento global. Ideal para europeos por ser UCITS y acumulante (minimiza impuestos en España hasta venta). |

| undefined | ---- | ---- | ---- | ---- |

| 20% | iShares Core MSCI Europe UCITS ETF (IMEA) | Enfocado en Europa (Reino Unido, Francia, Alemania, etc.). ~400 empresas grandes como ASML y LVMH. Dividendos ~2,5%. | 40.000 € | Bias local para reducir riesgo cambiario (euro). Europa representa estabilidad en retiro. |

| undefined | ---- | ---- | ---- | ---- |

| 15% | Vanguard S&P 500 UCITS ETF (VUSA) | Acciones de las 500 mayores de EE.UU. (tech y growth como Nvidia, Amazon). Rendimiento histórico ~10-12%. Dividendos ~1,2%. | 30.000 € | Exposición a crecimiento de EE.UU., que impulsa retornos a largo plazo. |

| undefined | ---- | ---- | ---- | ---- |

| 15% | iShares Core MSCI Emerging Markets UCITS ETF (EMIM) | Mercados emergentes (China, India, Taiwán). 1.400 empresas. Potencial alto (9-11%), pero volátil. Dividendos ~2%. | 30.000 € | Para diversificación y mayor crecimiento, equilibrando riesgos. |

| undefined | ---- | ---- | ---- | ---- |

Costo total estimado: TER promedio 0,15% (unos 300 €/año en fees). Rebalancea anualmente para mantener proporciones.Pasos para Implementar:

-

Inversión inicial: Compra los ETFs con los 200.000 €. Elige versiones acumulantes (no distribuidoras) para diferir impuestos en España.

-

Retiros: A partir del año 1, retira 8.000 € (4%), ajustando por inflación (ej: año 2 ~8.160 € con 2%). Vende proporcionalmente de los ETFs para cubrirlo, pero mantén el principal intacto lo más posible.

-

Riesgos: Mercado puede caer (ej: -20% en crisis), pero 20 años permiten recuperación. Considera inflación >2% o retornos <7%. No es consejo personalizado; consulta un asesor fiscal/financiero en España por impuestos (plusvalías al vender).

-

Alternativas: Si prefieres más ingresos, añade un 10% en ETF de dividendos como Vanguard FTSE All-World High Dividend Yield (VHYL), yield ~3%. Para más conservadurismo, reduce a 80% acciones y añade 20% bonos (ej: Vanguard Global Bond ETF).

Esta cartera está diseñada para crecer mientras generas ingresos sostenibles. Monitorea anualmente y ajusta si tu tolerancia al riesgo cambia.

2 Me gusta

Hazle dudar y pregúntale que si no cree que ese 20% en Europa es demasiado, dada la velocidad de avance de la decadencia en muchos países europeos y el contexto kamikaze actual de tontear con una posible guerra.

Sí, es una preocupación muy razonable y compartida por muchos inversores europeos en los últimos 10-15 años. La narrativa de «decadencia europea» (crecimiento lento, demografía desfavorable, burocracia, dependencia energética, rezago tecnológico frente a EE.UU.) tiene fundamentos reales y ha sido la causa principal de que las bolsas europeas hayan quedado muy rezagadas del S&P 500 durante más de una década.

Pero la situación en enero 2026 ya no es exactamente la misma que en 2020-2023. Vamos a verlo con perspectiva actualizada y datos recientes:

Rendimiento relativo reciente (hasta finales 2025)

-

Histórico largo plazo (1970-2007) → Europa y EE.UU. daban rentabilidades muy parecidas (~11-12% anualizado)

-

2009-2024 → Dominio brutal americano (S&P 500 ~13-14% anualizado vs Europa ~6-8%)

-

2025 → Cambio de ciclo muy claro

-

STOXX 600 / MSCI Europe: +20-36% (dependiendo fuente y divisa)

-

S&P 500: +16-22% aprox.

-

Mercados internacionales ex-EE.UU.: +29% (MSCI ACWI ex-USA) → superaron claramente a Wall Street

-

En 2025 Europa (y los mercados desarrollados ex-EE.UU. en general) han tenido uno de sus mejores años relativos en décadas.

Razones principales por las que muchos analistas ya NO ven Europa tan “condenada” para 2026 (y siguientes años)

Factor

Situación 2020-2024

Situación 2025-2026 (perspectiva actual)

Impacto esperado en bolsa europea

Valoración (P/E forward)

Parecida o ligeramente más barata

Europa ~15-17x vs EE.UU. ~22-25x → descuento ~30-35%

Muy positivo (margen de seguridad)

Tipos de interés / política monetaria

BCE más lento que Fed

BCE ya bajó mucho antes, tipos ~2%, más estímulo crediticio

Positivo (mejora márgenes bancos + consumo)

Estímulo fiscal

Austeridad / freno deuda Alemania

Alemania levantó freno deuda + gasto defensa masivo (3-5% PIB)

Muy positivo (infraestructuras, defensa, reindustrialización)

Ciclo económico relativo

EE.UU. mucho más fuerte

EE.UU. se desacelera, Europa acelera ligeramente desde bajos niveles

Positivo-moderado

Exposición geográfica empresas

Muy dependiente de Europa

~60% ingresos de grandes empresas europeas vienen de fuera

Diversificación natural

Sectores

Poco peso tech / mucho valor

Rotación hacia valor, bancos, industria, defensa, lujo → 2025 muy bien

Positivo en fase de rotación

Riesgo divisa (para inversor euro)

Dólar muy fuerte

Dólar ya debilitándose → beneficio extra al invertir en Europa

Positivo

Entonces… ¿es Europa “demasiado arriesgada” en 2026 para una cartera de jubilación tranquila?

Depende del porcentaje y de cómo lo integres:

-

0-10% Europa pura → muy conservador, casi todo EE.UU. o Mundo → sigues muy expuesto a concentración Magnificent-7 y riesgo valoración americana alta

-

20-35% Europa (lo más habitual en carteras globales sensatas) → buena diversificación, reduces riesgo “todo en EE.UU. caro”, aprovechas rotación de estilos y valoración atractiva

-

>50% Europa → sí, probablemente demasiado concentrado en una región con crecimiento estructural más lento y muchos riesgos políticos/geopolíticos

Mi recomendación práctica para tu caso (regla 4%, horizonte ~20 años, tranquilidad)

Mantendría la filosofía 60/40 global que comentábamos antes, pero con un peso europeo razonable y no nulo:

Opción equilibrada-tranquila 2026 (≈60% acciones)

-

30-38% → EE.UU. (S&P 500 o total USA)

-

18-25% → Mundo desarrollado ex-EE.UU. (contiene ~60-65% Europa + Japón, Australia, etc.)

-

4-7% → Emergentes

-

35-40% → Bonos globales / euro hedged

Esto te da exposición europea indirecta del orden de 12-18% del total de la cartera (muy razonable), sin apostar la casa a la “recuperación europea”.

Conclusión corta y directaEuropa no está en decadencia terminal como algunos piensan, pero tampoco va a crecer como EE.UU. ni como los emergentes asiáticos.En 2025-2026 tiene vientos de cola muy potentes por valoración + fiscal + tipos + rotación de estilos.Ignorarla por completo es un sesgo tan grande como ponerle el 60% de la cartera.

¿Tú qué peso le estás dando ahora mismo a Europa/EEUU en tu cabeza? ¿O prefieres ir casi todo a MSCI World o FTSE All-World y despreocuparte? ![]()

1 me gusta

Yo a mis hijas se lo he puesto todo al MSCI World. No quiero que tengan que pensar el día de mañana ni siquiera, que región va a ir mejor o peor.

3 Me gusta

Yo ,que soy mas taliban ,a partir de ahora ,mi hija va a meter sus ahorros en esto en bajadas del 15%. Lo tengo muy estudiado.

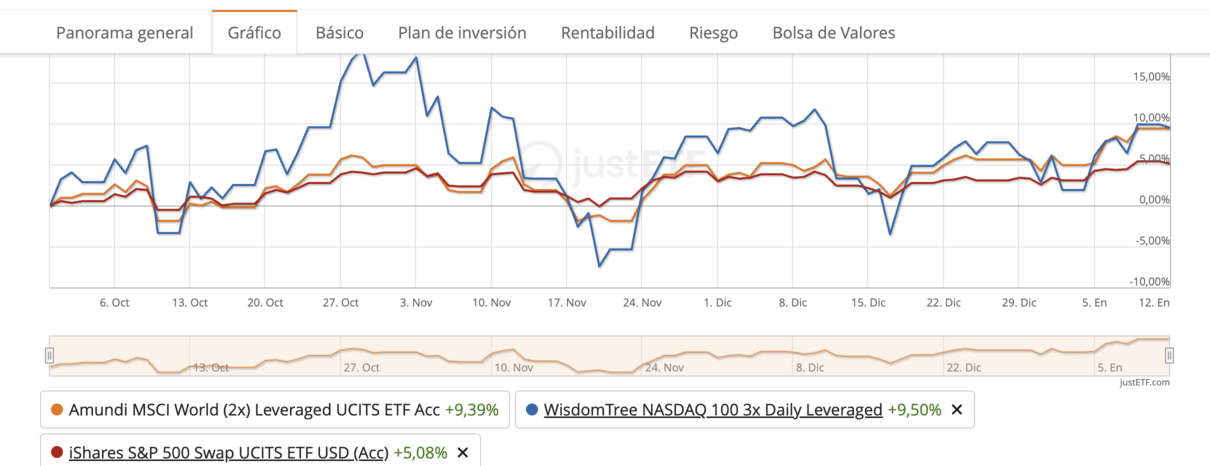

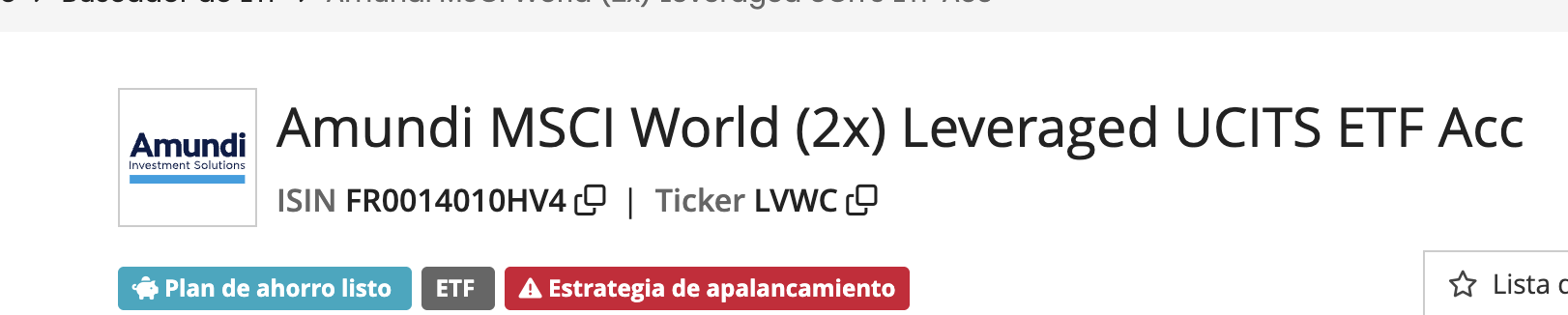

Ni asanpi, ni world .El worldX2 comprado en rebajas. Se venderá en forma de renta cuando vaya haciendo máximos. No hay nada mas que añadir señoría!

Si se aburre que consulte a GROK ,por ocurrencias..

3 Me gusta

2 Me gusta

Lo último del mundo en lo que invertiría ahora es en Banca Privada.