Acertó al 200%…

2 Me gusta

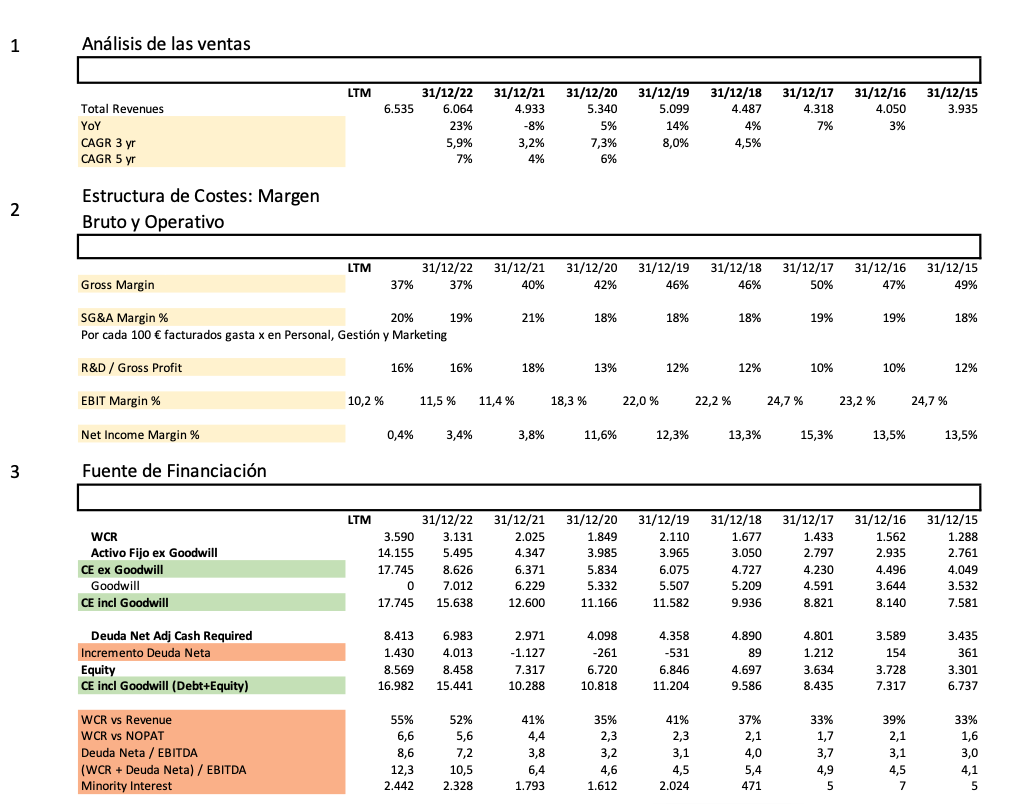

Como analista de andar por casa les comparto mi reporte de la compañía. Miren el apartado 3. Todo ratio de endeudamiento por encima de 2,5 veces dice: “ni con un palo”.

Un cachondeo la linea de “Minority Interest”. Que viene a ser el beneficio proveniente de participadas.

Lo más cachondo de ver a Paramés y los AZ pringaos aquí, es que incluí esos “fraude checks” durante una clase que nos dio uno de su equipo. Se supone que lo realizaban tras el caso Pescanova.

Está para ampliación de capital y turnaround. Quizá para el desguace

4 Me gusta

En otro acto de cirugía observen el margen bruto. Se desploma…

Y eso es raro, sobretodo cuando eres un oligopolio y tienes a tu cliente bien cogido por los plasmas… O bien la materia prima se ha disparado, o bien no eres capaz de fijar un precio adecuado a la misma, es decir nulo poder de fijación de precio…

Hay una tercera opción, que si vinculamos con el artículo que salió advirtiendo del problema, puede ser que estés usando una sociedad intermedia para comprar tu materia prima más cara, dejando ese margen por el camino…Esto podía tener un pase si eres talleres Pepe y quieres hacerle el lío a Paco, tu socio capitalista que no arrima el hombro ni se le ve por el taller, pero cuando se te va de las manos…

En cuanto saque tiempo veremos otro “Liada check” que es el cuadre de la deuda… Se pone en color tomate a partir del 2018…

Vamos, que se cumple lo de arruinar el negocio familiar a la 3a generación. Más le valía al padre haber mandado a los hijos a bebérselo con un par de milloncetes al año de renta y dejar la empresa en manos de alguien más competente, y honesto…

3 Me gusta

Quién va a meterse en una AK con semejante perspectiva??

Se puede desguazar y vender a una de las grandes. Lo pagarán los accionistas, salvo que entre la SEPI, que sería aún peor.

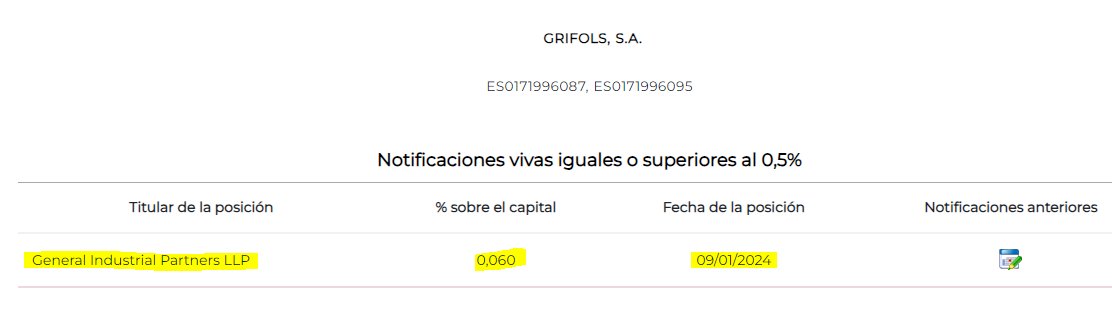

Ese Minority Interest, lo declara la propia empresa??

Ojo a eso!! O que haya un tercero beneficiado. Y no hablamos de Gowex. El escándalo es mayúsculo porque esto ya afecta una de las mejores empresas de España. O lo que queda de ella, claro.

Esque aquí es donde los buitres del capitalismo, osea los value investor de verdad es donde pueden meter la gran forrada. Explico:

- El negocio subyacente es bueno, y presumiblemente muy bueno.

- No hay un problema de producto o de modelo de negocio

- La producción, I+D, etc, etc hasta la fecha era buena

Concluimos que de algún modo, la parte que produce y vende funciona.

Entonces nos vamos a los que manejan el cotarro y es donde un buen inversor activista puede llegar y poner la casa en orden. Vease:

1- Asalto al consejo: Con el % adecuado de capital y el miedo de los inversores de referencia montas la de Dios es Cristo y echas un par de chupatintas.

2- Una vez consigues un par de puestos en el consejo es momento de sacar a la luz toda la basura de la actual directiva. Al cuello y con fiscales, sirenas y todo el rollo mediático que puedas

3 - Pones a una directiva del agrado de un Bill Ackman cualquiera. Alguien decente que con un par de millones al año quiera ser CEO.

4 - Renegociar deuda y liquidar algunos activos, ampliación de capital masiva para diluir a todo bicho viviente.

5 - Si no te han puesto una cabeza de caballo por haberte llevado varios miles de millones de capitalización, ya tienes una empresa que a) gana dinero porque tiene un buen negocio subyacente y b) con la amplicación de capital usas como “coventant” para que los malvados bancos se traguen el sapo

6 - con 600 millones de € en cash flow (siendo pesimista) vas tapando los agujeros y en 5 años te estás metiendo en la cartera un buen pellizco.

7 - Saneada la compañía tu eliges, la vendes, o la rediriges.

Pero lo importante, que fabricas algo caro y escaso que la gente necesita, y sobre todo, los gobiernos necesitan, y lo haces bien.

igual me he flipado pero una peli así podría ser…

4 Me gusta

Así es, por eso digo lo de “limpieza”. Si lo del saqueo es cierto, nos deberíamos ir a los años de 590M€ para tener una referencia de lo que la empresa hubiera seguido haciendo.

Pero como digo, esto es ya para profesionales del asunto. Aunque casi pagaría por poder verlo en primera persona.

El informe es una pasada:

1 me gusta

Si esto vale 0 como dice Gotham, cierra con un -70 %. El mercado no se lo cree.

Hacen más cosas que hemoderivados que visto lo visto todavía lastran más de deuda, compras mal hechas tipo caprichos porque yo lo valgo en sectores con competencia atroz como sueros hospitalarios, neveras de almacenamiento etc,

1 me gusta

Cuando aparece una cucaracha,pronto conoces a toda la familia.

Lo peor es que la suspendan y no poder anotar la minusvalía y seguir pagando depositaría.

Hay como 40 mil acciones donde elegir, como para tener en cartera a tramposos…

El informe hay que comprarlo, no??

Ya veo que no.

Vaya tela. Scranton Leverage x 27…

De todas formas, lo peor es la reacción de la empresa. Comunicado salchichero y poco más,

Como explicaba Emérito Quintana en su última carta (creo que hablando del CEO de XPO) y hoy ha mencionado en Twitter. Si el informe no es cierto,.tú coges, te callas y con la caída empiezas a recomprar acciones como si no hubiese un mañana…la ocasión la pintan calva, no?

4 Me gusta

Esa sería la mejor explicación, que salieran los Grifols y los directivos y recompraran todo lo que pudieran con su dinero.

No lo harán.

1 me gusta

Baja otro 3% hoy. Parece que los directivos siguen sin comprar una sola acción, pese a las mentiras del informe.

2 Me gusta