En primer lugar voy a explicar su modelo de negocio. Grifols es una empresa especializada en la investigación, fabricación y comercialización de productos derivados del plasma (hemoderivados), sueros, nutrición clínica, sistemas de diagnóstico, aparatos e instrumentación para las pruebas previas a una transfusión, procesos relacionados con la coagulación sanguínea (hemostasia), dispositivos médicos para tratamientos quirúrgicos y logística hospitalaria.

Es una de las empresas líder del sector, junto a Baxter y CSL. El sector es un oligopolio de unas cuantas empresas a nivel mundial. Está formado por varias divisiones cuyas actividades están centradas en cuatro líneas de negocio: Bioscience, Diagnostic, Bio Supplies y Hospital. Más del 90% de los ingresos de Grifols corresponden a las dos primeras aéreas que son las que voy a describir a continuación.

DIVISION BIOSCIENCE

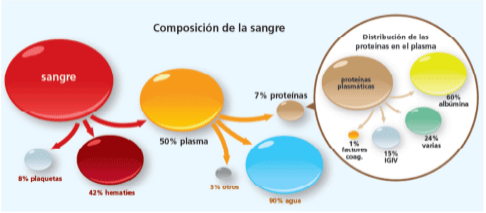

Está dedicada al tratamiento de enfermedades a través de los productos hemoterapéuticos obtenidos del plasma. El plasma es la parte líquida de la sangre humana. El plasma está formado por agua, proteínas plasmáticas y anticuerpos que ayudan al mantenimiento de las funciones vitales de nuestro

organismo.

El déficit de cualquiera de estas proteínas causa enfermedades que se pueden tratar mediante la administración de hemoderivados.

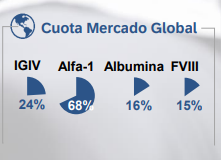

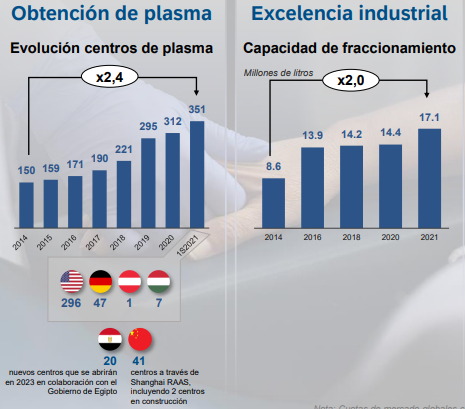

Los hemoderivados son productos cuyo principio activo proviene del plasma humano obtenidos a través de un proceso de fraccionamiento y purificación. Este plama se obtiene en los centros de donación que Grifols tiene por el mundo. El 79% de los ingresos de la empresa proceden de esta división. Los hemoderivados son utilizados por ejemplo en operaciones médicas para reponer todos los componentes que ha ido perdiendo el paciente.

DIVISION DIAGNOSTIC

La División Diagnostic se centra en el diagnostico in vitro. Fabrica y desarrolla aparatos, instrumentación y reactivos para pruebas hematológicas e inmunológicas en las especialidades de medicina transfusional, hemostasia e inmunología. Representa el 14,5% de los ingresos de la compañía.

ESTRATEGÍA DE LA EMPRESA

Grifols ha ido creciendo en los últimos años a través de adquisiciones, aumentando en especial el número de centros de plasma que posee. Todo este crecimiento inorgánico ha sido financiado a través de deuda.

Parte de estas adquisiciones de momento no parecen haber dado los resultados esperados por el mercado. Es el principal motivo de las recientes caídas de la empresa en bolsa.

DIRECTIVA

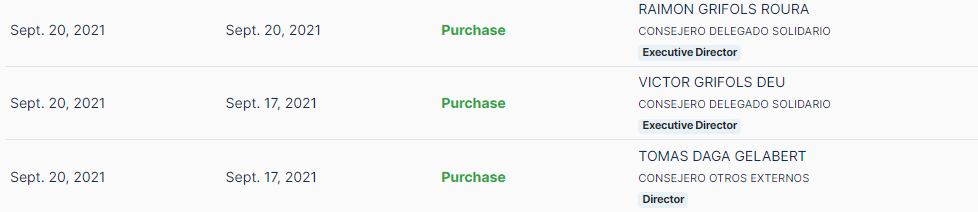

Grifols es una empresa fundamentalmente familiar. Los directivos poseen aproximadamente un 23% de las acciones de la compañía. Los insiders han estado realizando compras en los últimos meses.

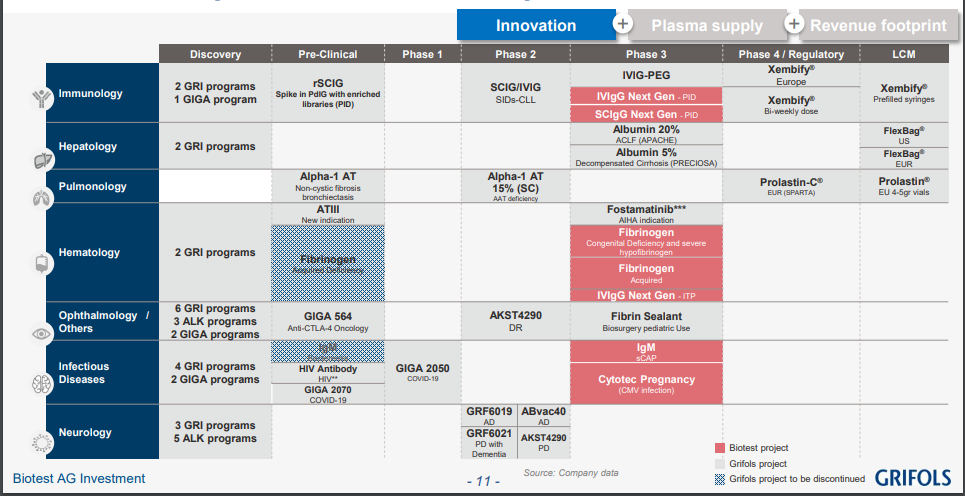

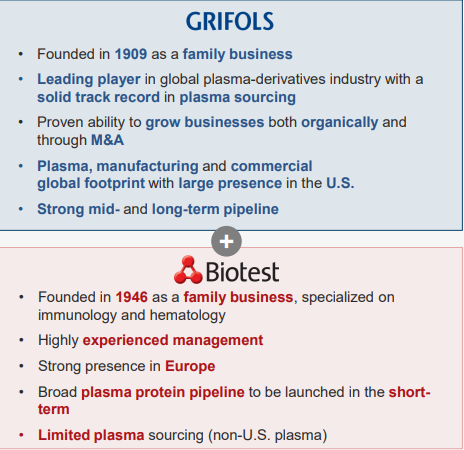

UNA GRAN ÚLTIMA ADQUISIÓN

Este año Grifols ha hecho una de las adquisiciones más importantes de su historia con la compra de Biotest por unos 2000 millones de dólares. A pesar de que algunas de las últimas adsorciones no han sido tan buenas como estaba previsto, en mi opinión en esta ocasión si podrían haber dado con la compañía adecuada que les haga crecer en los próximos años. Gracias a Biotest el pipeline de Grifols se ha visto muy ampliado. Es probable que en el corto plazo saque nuevos productos plasmáticos que le hagan ganar cuota de mercado.

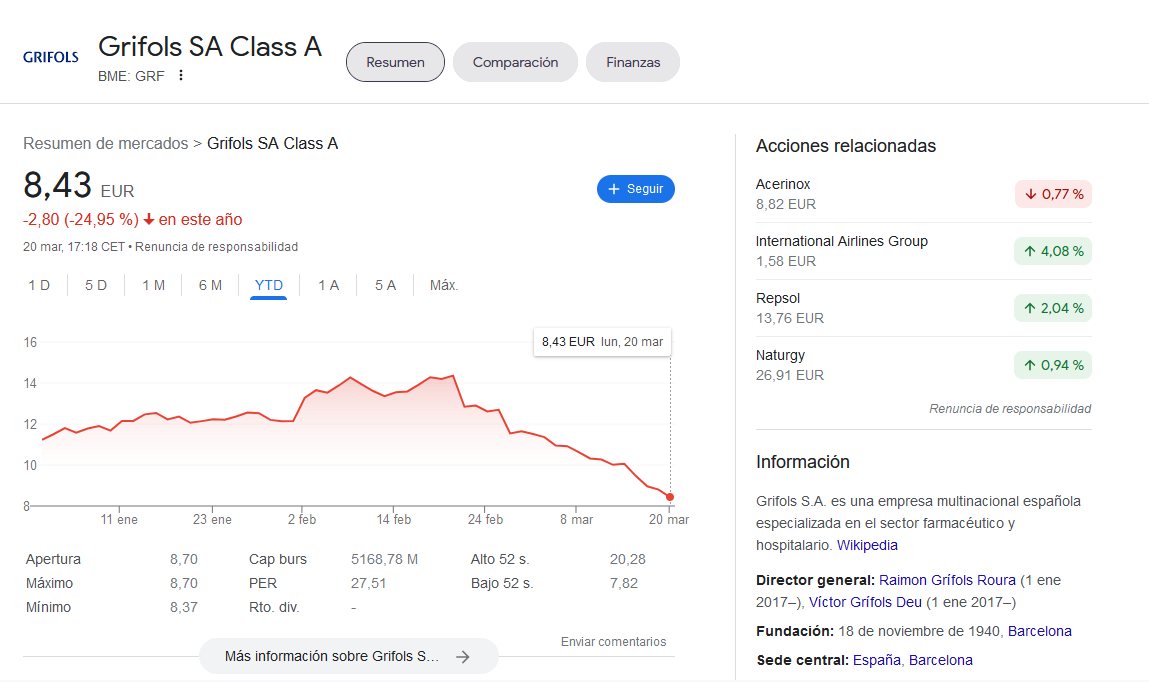

VALORACIÓN

Grifols se encuentra en niveles nunca visto en los útlimos cinco años mirando casi cualquiera ratio.

La valoración de la empresa me parece razonable y siempre me pareció una de las mejores del continuo. ¿Cuál es vuestra opinión sobre esta empresa? ¿Veríais interesante invertir en ella?