Wow… me lo acabo de tragar entero… ORO PURO. Me encanta esta filosofía.

Brutal el minuto 38.40 y cuando dice que lo importante es la CAJA. “Hay que olvidarse de la contabilidad. La contabilidad engaña”

Wow… me lo acabo de tragar entero… ORO PURO. Me encanta esta filosofía.

Brutal el minuto 38.40 y cuando dice que lo importante es la CAJA. “Hay que olvidarse de la contabilidad. La contabilidad engaña”

Impresionante. Me quedo con la caja y von las personas.

Esta va a ser un cañón. Da gusto leer lo claras que tiene las cosas Barandiaran, buen capitan para este barco.

Lástima que sea española y no suiza…

Mirate lo que ha hecho cie cotizando en España estos últimos años.

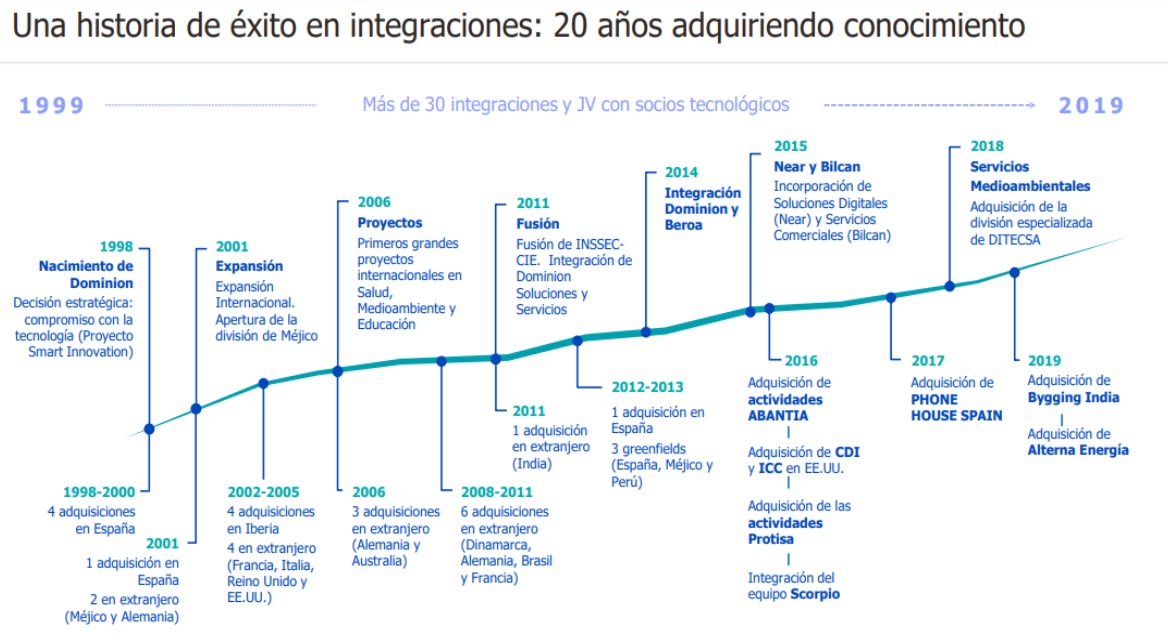

Dominion es un spin of de cie.

Alejandro Estebaranz la lleva a pesar de ser española.

Valentum también la lleva. Y otros q suelen invertir bien:

Pueri seguramente sea el mejor family ofice invirtiendo en España.

En este hilo iremos siguiendo la evolución del valor.

Yo sigo sin entender bien cual es su negocio. Qué hacen? Proyectos? Coches? Plantas solares? No sé. No lo entiendo.

Telecomunicaciones,industria, energia , todo esto b2b y b2c a traves de la rama smart house.

B2b

En teleco proyectos llave en mano y mantenimiento.

Energía construyen y operan principalmente plantas solares, esta parte quieren buscar un socio y realizar una ak de esta pata para darle mayor visibilidad, posiblemente salga a cotizar en bolsa bajo el nombre Dominion Green.

Industria construcción y mantenimiento de proyectos industriales.

B2c se realiza bajo la marca alterna , principalmente agrupar todos los servicios del hogar en un solo recibo dando apoyo a la estrategia de captación desde las tiendas phone house que le compraron a dixons.

Básicamente esta gente eficienta procesos y consigue margen donde otras empresas no lo consiguen ,principalmente por el bajo peso del opex en su cuenta de resultados. Estructura descentralizada como decía Anton Pradera en aquel video que comentamos hace unas semanas. Están ya en 35 países si no me equivoco.

Aquí el management es crucial y posiblemente sea la mejor parte de la empresa.

La tesis se sustenta en mejora del rendimiento del patrimonio vía mejora de márgenes principalmente asi como llegar a un endeudamiento de 2 veces dfn /ebitda ( actualmente andan con una caja neta de 100 kilos ojo) Operaciones de m&a que suelen ser numerosas y en las que el management ha demostrado a lo largo de los años una muy buena alocación de capital y un rerrating de la compañía si se siguen cumpliendo los planes de negocio (cotiza a 15 veces con un peg claramente por debajo de 1).

Con 50 millones de flujo de caja libre este año estariamos hablando de un fcf yield sobre ev de casi el 8% . Tengamos en cuenta que la empresa espera hacer en 2023 64 millones de beneficio contable.

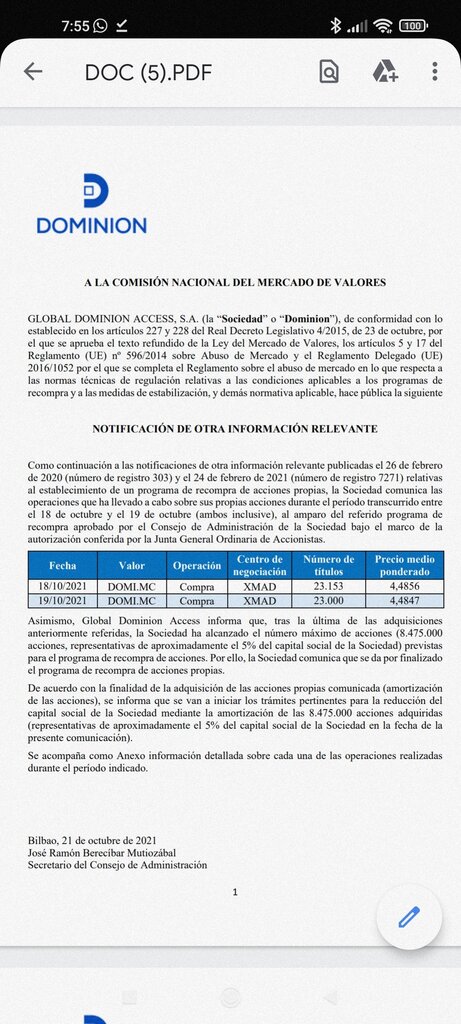

Otra cosa que se me olvidaba es que han recomprado ya el 5% de las acciones en circulación y en breve esperan aprobar otro plan por otro 5% adicional. Quedarían en circulación alrededor de 154 millones de acciones para 64 millones de utilidad neta o lo que es lo mismo 0,42€ de eps en 2023 si cumplen el plan de negocio.

Wait and see my friend.

Crecen orgánica o inorgánicamente??

De las dos formas. En el ultimo semestre estaban creciendo organicamente al 20%.

El historial de adquisiciones es constante en el tiempo.

Hola

Opino lo mismo que has comentado, por eso abrí el hilo de esta empresa, con mis modestos conocimientos sobre la inversión

Creo que es un caso de empresa pequeña, poco seguida, con un excelente negocio y Management, básicamente cumpliendo el guidance (van muy por delante) en 2023 debería de valor entre un 50% y un 100% más

Lo malo es que la acción es muy volátil y el free float es muy pequeño

En mi opinión su futuro es ser como inditex, empresa compounder, que llegará lejos, aquí quedó escrito

Buen historial de adquisiciones, al menos hasta el momento.

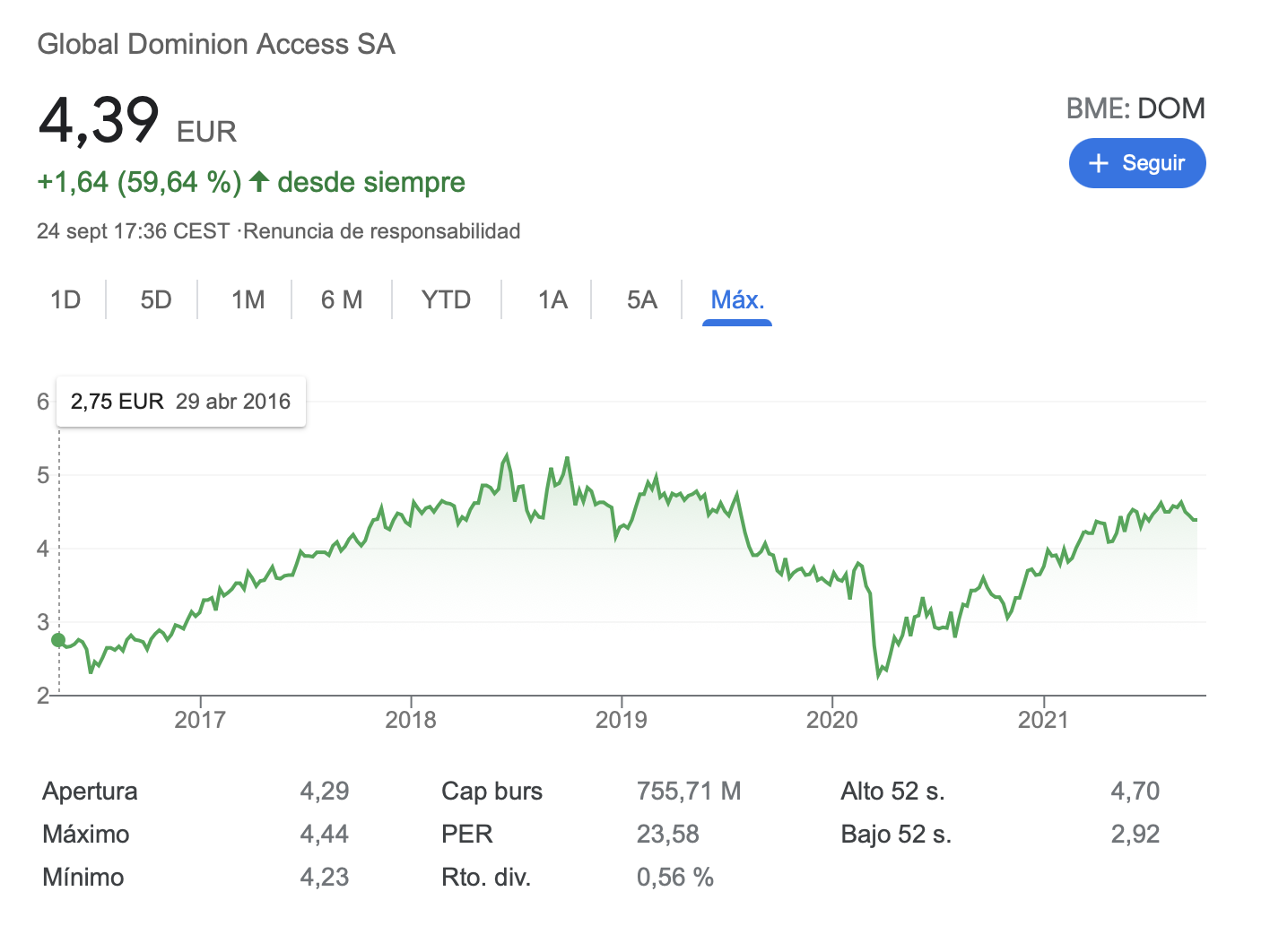

Es el momento de comprar a 4.3€ Lo leyeron aquí primero

Renta 4 sobre Dominion, reunión con la empresa.

Hola

Quizá solo lo pienso, yo, pero llegar a 6 euros es casi un arbitraje

Un saludo

Si se cumple el plan que yo creo que si, que menos que esos 6€ si.

Hola

Es claro, ahora mismo el precio de la acción no tiene sentido, solo hay que esperar para que valor y precio converja

Un saludo

La semana que viene resultados. Espero que anuncien un nuevo plan de recompra.